Слабость рубля поддержит рост индекса МосБиржи до 3900 пунктов

Мы сохраняем позитивный взгляд на российский рынок после сильного ослабления наших прогнозов курса рубля. Мы повышаем целевой уровень по индексу МосБиржи на 8% до 3 900 c 3 700 и подтверждаем «Покупать».

- Российский рынок остается фундаментально недооцененным

- Прогноз курса рубля на 2023-25 гг. снижен на 4-9%, прогноз ВВП улучшен Металлурги и нефтяники — наибольшее влияние слабого рубля o Металлурги — целевые цены +13%, избыточная доходность 29% o Нефтяники — целевые цены +10% (газ +5%), снижение выплат по демпферу уменьшает влияние o Позитив для Фосагро и Segezha, прочие сектора без особого влияния

- Цель по iMOEX на 12 мес. +8% до 3 900 после повышения целевых цен

- Долгосрочные фавориты — подтверждаем «ПОКУПАТЬ» для экспортеров o Новатэк, Татнефть-ао, Северсталь, Норникель, Мечел, Сбер-ао, TCS

Слабый рубль меняет экономический расклад. С середины июня рубль потерял 10% к $, возможно, на фоне снижения экспортных потоков и оттока капитала из-за геополитической напряженности. Экономическая ситуация в России становится более инфляционной и волатильной, что приводит к циклу повышения ставок. Мы понижаем прогноз экспорта на 2023 г., но оставляем почти без изменений прогноз импорта — профицит счета текущих операций, по нашим оценкам, составит $33 млрд при RUB 89.3/$ в 4К23. Мы все еще ждем укрепления рубля в среднесрочном плане по мере восстановления экспорта и снижения риска перегрева экономики за счет ужесточения ДКП. Однако в ближайшие 3-5 месяцев инфляционное давление из-за ослабления рубля возрастет. Мы повышаем прогноз роста ВВП до 2.1% г/г против 1% ранее, но начиная со 2П23 рост экономики, вероятно, замедлится до 1.3% г/г в 2024-25 гг.

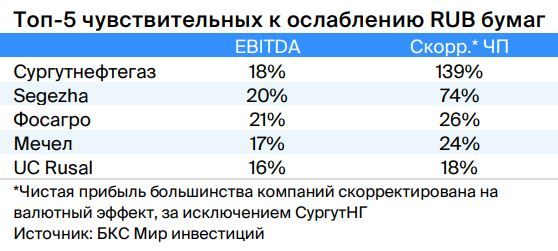

Девальвация на 10% — наибольший позитив для экспортеров. Чистая прибыль металлургов в 2024 г., вероятно, вырастет в среднем еще на 14% при ослаблении рубля на 10% против базового прогноза. Чистая прибыль нефтегазовых компаний должна повыситься на 6-17%, но СургутНГ получит значимую прибыль по валютной переоценке, что повысит чистую прибыль и дивиденды по «префам» на 140%. Мы подтверждаем рекомендацию «ПОКУПАТЬ» по металлургам и нефтегазу. Ослабление рубля также оказывает большое влияние на Фосагро (чистая прибыль +26%) и Segezha (+74%), но обе бумаги переоценены. Финсектор и девелоперы в большей степени подвержены влиянию процентных ставок и роста ВВП — мы сохраняем позитивный взгляд на эти сектора. Электроэнергетика мало подвержена ослаблению рубля, только на уровне капзатрат. Аэрофлот может быть чувствителен к изменению валютного курса через лизинг самолетов.

Позитивный взгляд на рынок сохраняется; целевой уровень +8% до 3 900. Мы подтверждаем рекомендацию «ПОКУПАТЬ» по индексу МосБиржи и повышаем целевой уровень на 8% до 4 000 с 3 700. Основная причина: наш прогноз курса рубля снижен до 83.3/$ (средний на год) и 89.3/$ (на конец года). Ослабление рубля имеет наибольшее значение для металлургов. Далее следуют акции нефтегазового сектора. Хотя отдельные бумаги других секторов, в частности Segezha и Фосагро, также извлекают выгоду. В целом доля экспортеров в индексе МосБирже превышает 60%.

Фавориты прежние. Мы по-прежнему делаем акцент на экспортерах. Среди металлургов выделяем Северсталь, Норникель и Мечел (фавориты в своих сегментах), учитывая способность генерировать стабильный денежный поток и значительную чувствительность к курсу рубля. Татнефть — наиболее недооцененная бумага среди российских нефтяников, а для Новатэка есть конкретный катализатор через 5 месяцев, при этом бумага получает поддержку за счет высоких мировых цен на СПГ. В финсекторе мы выделяем Сбер и TCS — бумаги выигрывают от восстановления экономики.

Комментарии