Sinopec — крепкий представитель китайского нефтегаза

Акции Sinopec растеряли весь рост, наблюдавшийся после начала конфликта на Ближнем Востоке. Китай в целом и Sinopec в частности достаточно сильно зависят от поставок нефти через Ормузский пролив, чем и объясняется снижение. В текущих условиях акции нефтяника являются одной из ставок на скорую нормализацию судоходства через пролив. В таком сценарии текущие перебои компания бы демпфировала масштабными запасами, а дальше выигрывала бы от все еще повышенной маржинальности переработки. При этом сильной стороной Sinopec остаются дивиденды — компания направляет на выплаты до 80% прибыли, что обеспечивает неплохую для сектора доходность.

| 0386.HK | Покупать | |||

| 12М Целевая цена | HKD 5,16 | |||

| Текущая цена | HKD 4,32 | |||

| Потенциал роста | 19,4% | |||

| ISIN | CNE1000002Q2 | |||

| Капитализация, млрд RMB | 557 | |||

| EV, млрд RMB | 960 | |||

| Количество акций, млрд | 120,9 | |||

| Free float | 31,1% | |||

| Финансовые показатели, млрд RMB | ||||

| Показатель | 2024 | 2025 | 2026П | |

| Выручка | 3 074,6 | 2 783,6 | 3 122,8 | |

| EBITDA | 191,4 | 175,8 | 196,1 | |

| EBIT | 70,7 | 48,6 | 63,0 | |

| Чистая прибыль | 48,9 | 32,5 | 42,0 | |

| Дивиденд, RMB | 0,286 | 0,200 | 0,261 | |

| Показатели рентабельности | ||||

| Показатель | 2024 | 2025 | 2026П | |

| Маржа EBITDA | 6,2% | 6,3% | 6,3% | |

| Чистая маржа | 1,6% | 1,2% | 1,4% | |

| ROE | 6,0% | 4,0% | 5,1% | |

| Мультипликаторы | ||||

| Показатель | 2025 | 2026П | ||

| EV/EBITDA | 5,4 | 4,9 | ||

| P/EPS | 16,1 | 10,8 | ||

| DY | 5,3% | 7,0% | ||

Мы присваиваем акциям класса H China Petroleum & Chemical (Sinopec) целевую цену HKD 5,16 на горизонте 12 месяцев. Это соответствует рейтингу «Покупать» и апсайду 19,4%.

China Petroleum & Chemical Corporation (более известная как Sinopec) — одна из крупнейших китайских нефтегазовых компаний. Деятельность Sinopec охватывает добычу и переработку нефти и газа, нефтехимию, а также розничную реализацию топлива. Основные добывающие и перерабатывающие мощности располагаются в Китае.

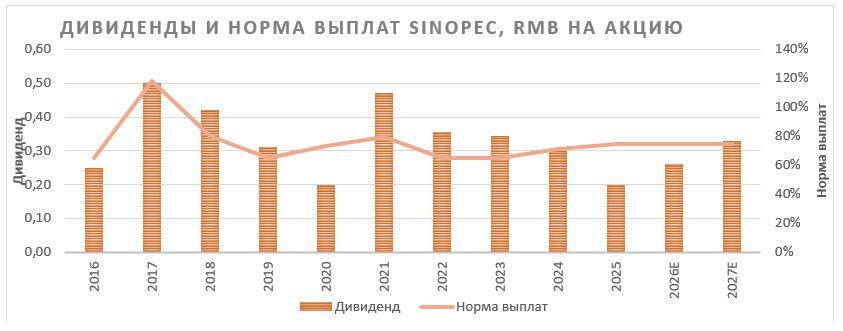

Ключевой положительный момент в кейсе Sinopec — высокие дивиденды. Исторически компания поддерживает норму выплат вблизи диапазона 60–80% чистой прибыли. Учитывая отсутствие планов по росту инвестиций, ожидаем сохранения повышенной нормы выплат. В таком сценарии по итогам 2026 г. на фоне восстановления прибыли дивиденды могут вырасти до RMB 0,261, что соответствует неплохой для сектора доходности 7,0%.

Конфликт на Ближнем Востоке имеет противоречивое влияние на бизнес Sinopec. Компания выигрывает от повышения маржинальности переработки, но слишком длительный период блокировки Ормузского пролива мог бы затруднить для нее импорт нефти и вынудить сократить объем переработки. На этом фоне локально Sinopec является одной из ставок на относительно скорую нормализацию судоходства через пролив.

Динамика операционных результатов Sinopec преимущественно зависит от спроса на нефтепродукты в Китае и в целом потребностей Поднебесной. В текущем году планы компании предполагают рост добычи газа на 1% г/г, стабильный объем переработки нефти и снижение добычи нефти менее, чем на процент. Далее ожидаем постепенного роста добычи газа на фоне роста спроса на него в Поднебесной.

В первом квартале динамика финансовых результатов Sinopec была положительной. Выручка немного снизилась из-за слабых цен на нефть в январе — феврале, но прибыль и EBIT заметно увеличились из-за роста маржинальности переработки в первую очередь в марте. В целом по году ожидаем восстановления показателей Sinopec относительно низкой базы прошлого года на фоне улучшения конъюнктуры.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/EPS, EV/EBITDA и P/DPS за 2026 и 2027 гг. относительно аналогов в китайском и международном нефтегазе. Акции Sinopec в первую очередь выделяются более высокой дивидендной доходностью. Наша оценка предполагает апсайд 19,4%.

Среди ключевых рисков для Sinopec можно отметить возможность сокращения маржи нефтепереработки, долгих перебоев с поставками нефти через Ормуз или замедления темпов роста экономики Китая. В долгосрочной перспективе бизнес Sinopec может пострадать от роста доли электромобилей в Китае.

Хотите торговать акциями азиатских компаний? Счет «Сегрегированный Global» в «Финаме» предоставляет квалифицированным инвесторам доступ к бумагам, торгуемым на Гонконгской, Шанхайской, Шэньчжэньской и Токийской фондовых биржах.

Описание компании

China Petroleum & Chemical Corporation (более известная как Sinopec) — одна из крупнейших китайских нефтегазовых компаний. Деятельность Sinopec охватывает добычу и переработку нефти и газа, нефтехимию, а также розничную реализацию топлива. Основные добывающие мощности располагаются в Китае — на него приходится около 90% добычи нефти.

Крупнейшие сегменты по выручке — нефтепереработка и розничная реализация, на них в сумме приходится почти 60% выручки. Нефтепереработка — также крупнейший сегмент по размеру операционной прибыли. При этом отметим, что компания отправляет на переработку значительно больше нефти, чем добывает, и является крупнейшим оператором НПЗ в Китае.

Стратегия и перспективы роста

Наиболее сильной стороной инвестиционной истории Sinopec являются дивиденды. У компании нет четкой дивидендной политики, однако исторически нефтяник выплачивает в виде дивидендов 60–80% чистой прибыли. Выплаты производятся дважды в год неравными частями — финальные дивиденды обычно больше промежуточных. В качестве дивидендов за 2П 2025 СД рекомендовал выплатить RMB 0,112 на акцию (3,0% доходности). Датой закрытия реестра для получения дивидендов установлено 16 июня. В 2026 г. мы ожидаем умеренного восстановления прибыли. На этом фоне по итогам 2026 г. дивиденды, по нашим прогнозам, могут составить RMB 0,261 на акцию (HKD 0,30), что соответствует 7,0% доходности. Кроме того, Sinopec регулярно проводит обратный выкуп акций, но в достаточно скромных объемах. В 2025 г. объем байбэка составил RMB 1,6 млрд (0,3% доходности).

China Petroleum & Chemical Corporation: выплаты акционерам

Конфликт на Ближнем Востоке имеет противоречивое влияние на бизнес Sinopec. С одной стороны, компания имеет собственную добычу нефти и газа, в связи с чем направление апстрима получает дополнительную прибыль от роста цен. Кроме того, увеличивается маржинальность переработки, хотя и отметим, что при росте Brent выше $85 за баррель в Китае рост маржинальности переработки замедляется. С другой, Китай в целом и Sinopec в частности — крупные импортеры нефти через Ормузский пролив. Краткосрочные перебои с поставками демпфируются масштабными накопленными нефтяными резервами в Китае, но более длительные перебои могут повредить сектору и вызвать заметное снижение объемов переработки.

Локально Sinopec является ставкой на стабилизацию ситуации с Ормузским проливом в ближайшие месяцы, что возможно в случае успеха в переговорах между Ираном и США. В таком сценарии цены на нефть могли бы прийти к комфортным для нефтепереработчика уровням, около $80 за баррель, но маржинальность переработки, на наш взгляд, останется на повышенном уровне на фоне необходимости компенсировать накопившийся дефицит.

Из-за того что Sinopec — крупнейшая в Китае компания по объему нефтепереработки, ее деятельность в первую очередь направлена на удовлетворение нужд страны. Объем нефтепереработки растет в периоды сильного спроса, однако может снижаться в кризисные годы. При этом Китай — одна из тех стран, где в ближайшее время не ожидается снижения спроса на нефть, хотя пик потребления может случиться уже в ближайшие несколько лет. В связи с этим общий тренд объемов нефтепереработки и добычи углеводородов Sinopec предполагает их умеренный рост.

В целом в последние годы Sinopec постепенно наращивала добычу газа на фоне роста спроса на него в стране. Добыча нефти при этом держалась около 280 млн баррелей в год. Планы компании на 2026 г. предусматривают нейтральную динамику операционных показателей:

- рост добычи газа на 1,0% г/г, до 1 471,7 млрд куб. футов;

- сохранение объемов нефтепереработки на уровне 250 млн т;

- снижение объемов добычи нефти на уровне 281 млн баррелей.

Риски

- Перебои с поставками нефти через Ормузский пролив могут затянуться, что вынудило бы Sinopec снизить объем нефтепереработки.

- Рост экономики Китая и увеличения спроса на нефтепродукты в стране может оказаться ниже текущих ожиданий.

- Норма выплат дивидендов может снизиться относительно текущих, достаточно высокого для сектора уровня, например, из-за увеличения долга.

- В долгосрочной перспективе бизнес Sinopec может пострадать от доли роста электромобилей в Китае.

Финансовые результаты

В первом квартале 2026 г. компания Sinopec показала достаточно неплохую динамику финансовых результатов. Выручка снизилась из-за в среднем более низких цен на нефть за квартал, но прибыль и EBIT заметно увеличились. В первую очередь сильную динамику продемонстрировал сегмент нефтепереработки — в марте цены на топливо в Китае и Азии в целом показали резкий рост на фоне блокировки Ормузского пролива. Умеренно негативно выглядит динамика FCF — его отрицательность объясняется сезонностью, но отрицательное значение почти на 90% больше, чем год назад. Допускаем, что в марте менеджмент в условиях неопределенности решил создать дополнительные запасы, это вызвало рост оборотного капитала. В таком случае во втором квартале мы увидим частичное высвобождение оборотного капитала, что поддержит FCF.

China Petroleum & Chemical Corporation: финансовые результаты за 1 2026, млрд RMB

| Показатель | 1К 2026 | 1К 2025 | Изм. |

|---|---|---|---|

| Выручка | 706,7 | 735,4 | -3,9% |

| EBIT | 25,7 | 20,9 | 23,1% |

| Разведка и добыча | 12,4 | 12,9 | -4,3% |

| Нефтепереработка | 18,8 | 2,4 | 670,6% |

| Розничная реализация | 5,7 | 4,2 | 34,3% |

| Нефтехимия | -1,3 | -1,2 | N/A |

| Исключение межсегментных результатов и пр. | -9,8 | 2,5 | N/A |

| Маржа EBIT | 3,6% | 2,8% | 0,8 б. п. |

| Чистая прибыль акц. | 17,7 | 14,0 | 26,9% |

| Свободный денежный поток | -30,3 | -16,1 | N/A |

| Добыча нефти, млн барр. | 131,5 | 131,0 | 0,4% |

| Добыча газа, млрд куб. футов | 370,0 | 368,4 | 0,4% |

| Объем переработки нефти, млн т | 62,0 | 62,1 | -0,2% |

Источник: данные компании

2025 г. оказался достаточно слабым для Sinopec. Прибыль заметно снизилась из-за более негативной конъюнктуры на основных рынках компании — нефть, нефтепродукты и нефтехимия. В 2026 г. в целом финансовые результаты Sinopec могут показать заметное восстановление после низкой базы 2025 г. Этому будет способствовать улучшение конъюнктуры в виде роста цен на нефть и повышения маржинальности переработки в Китае. Риск — возможность слишком долгого периода перебоев с поставками, что может негативно сказаться на объеме переработки.

China Petroleum & Chemical Corporation: историческая и прогнозная динамика ключевых показателей, млрд RMB

| Показатель | 2023 | 2024 | 2025 | 2026E | 2027E |

|---|---|---|---|---|---|

| Отчет о прибылях и убытках | |||||

| Выручка | 3 212,2 | 3 074,6 | 2 783,6 | 3 122,8 | 2 990,8 |

| EBITDA скорр. | 200,6 | 191,4 | 175,8 | 196,1 | 210,2 |

| EBIT | 86,8 | 70,7 | 48,6 | 63,0 | 76,9 |

| Чистая прибыль акц. | 58,3 | 48,9 | 32,5 | 42,0 | 53,2 |

| Рентабельность | |||||

| Рентабельность EBITDA | 6,2% | 6,2% | 6,3% | 6,3% | 7,0% |

| Рентабельность чистой прибыли | 1,8% | 1,6% | 1,2% | 1,4% | 1,8% |

| ROE | 7,3% | 6,0% | 4,0% | 5,1% | 6,2% |

| Показатели денежного потока, долга и дивидендов | |||||

| CFO | 161,5 | 149,5 | 162,5 | 172,6 | 202,7 |

| CAPEX | 171,5 | 139,2 | 133,6 | 131,6 | 117,7 |

| CAPEX, % от выручки | 5,3% | 4,5% | 4,8% | 3,9% | 3,9% |

| FCFF | -10,0 | 10,2 | 28,9 | 41,0 | 85,0 |

| Чистый долг | 95,3 | 157,4 | 204,6 | 246,1 | 224,5 |

| Чистый долг / EBITDA | 0,5 | 0,8 | 1,2 | 1,3 | 1,1 |

| DPS, RMB | 0,345 | 0,286 | 0,200 | 0,261 | 0,330 |

Источник: данные компании, Reuters, прогнозы ФГ «Финам»

Оценка

Для анализа стоимости акций класса H China Petroleum & Chemical мы использовали оценку по мультипликаторам относительно китайских и международных нефтяников. При этом по отношению к мировым аналогам применили дисконт 15%, чтобы учесть китайские страновые риски.

Расчет целевой цены подразумевает таргет HKD 5,16 на горизонте 12 мес. Это соответствует рейтингу «Покупать» и апсайду 19,4%.

Отметим, что для расчета целевой цены по мультипликатору EV/EBITDA мы использовали премию акций класса A (торгуются в Китае) к акциям класса H (торгуются в Гонконге) в 43%, что соответствует среднему значению за последний год. Текущая премия составляет около 28%.

| Компания | P/EPS 2026E | P/EPS 2027E | EV/EBITDA 2026E | EV/EBITDA 2027E | P/DPS 2026E | P/DPS 2027E |

|---|---|---|---|---|---|---|

| Sinopec | 10,8 | 8,5 | 4,2 | 3,9 | 10,9 | 9,9 |

| PetroChina | 8,7 | 9,2 | 4,3 | 4,4 | 17,0 | 17,4 |

| CNOOC | 6,2 | 6,7 | 3,1 | 3,4 | 14,2 | 16,0 |

| Wanhua Chemical | 12,8 | 11,4 | 7,8 | 6,9 | 39,9 | 36,2 |

| Kunlun Energy | 9,4 | 8,9 | 3,3 | 3,2 | 18,3 | 17,6 |

| Медиана Китай (вес 50%) | 9,1 | 9,1 | 3,8 | 3,9 | 17,6 | 17,5 |

| Valero Energy | 8,0 | 11,0 | 5,4 | 7,4 | 50,0 | 48,3 |

| Marathon Petroleum | 8,6 | 10,8 | 6,3 | 7,3 | 60,7 | 55,0 |

| Phillips 66 | 8,9 | 10,2 | 7,2 | 7,5 | 34,6 | 33,1 |

| BP | 7,7 | 9,7 | 3,6 | 4,2 | 20,1 | 19,3 |

| TotalEnergies | 7,9 | 9,2 | 4,4 | 5,0 | 21,8 | 20,9 |

| ExxonMobil | 13,6 | 14,4 | 7,4 | 7,8 | 35,6 | 34,2 |

| Chevron | 13,1 | 15,0 | 6,4 | 7,0 | 25,6 | 24,6 |

| Медиана прочие с учетом дисконта (вес 50%) | 8,6 | 10,8 | 6,3 | 7,3 | 34,6 | 33,1 |

| Показатели для оценки | EPS 2026E, RMB | EPS 2027E, RMB | EBITDA 2026E, млрд RMB | EBITDA 2027E, млрд RMB | DPS 2026E, RMB | DPS 2027E, RMB |

| Sinopec | 0,35 | 0,44 | 196,1 | 210,2 | 0,26 | 0,33 |

| Целевая цена по китайским аналогам, HKD | 3,63 | 4,61 | 2,46 | 2,92 | 5,30 | 6,67 |

| Целевая цена по международным аналогам с учетом дисконта 15%, HKD | 2,94 | 4,65 | 4,99 | 6,84 | 7,66 | 9,29 |

| Средняя целевая цена, HKD | 5,16 | |||||

| Для справки: | ||||||

| Количество акций, млрд шт. | 120,9 | |||||

| Класса A | 97,1 | |||||

| Класса H | 23,8 | |||||

| RMB/HKD | 1,16 | |||||

| Чистый долг (1К 2026), млрд RMB | 241,2 | |||||

| Доля меньшинства (1К 2026), млрд RMB | 161,8 |

Источник: Reuters, расчеты ФГ «Финам»

Отметим, что средневзвешенная целевая цена акций China Petroleum & Chemical Corporation по выборке аналитиков в Reuters с исторической результативностью прогнозов не ниже среднего, по нашим расчетам, составляет HKD 4,825 (апсайд — 33,9%), рейтинг акции — 3,38 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Sinopec аналитиками HSBC — HKD 4,40 (рейтинг «Держать»), DBS Vickers — HKD 4,90 («Держать»).

Акции на фондовом рынке

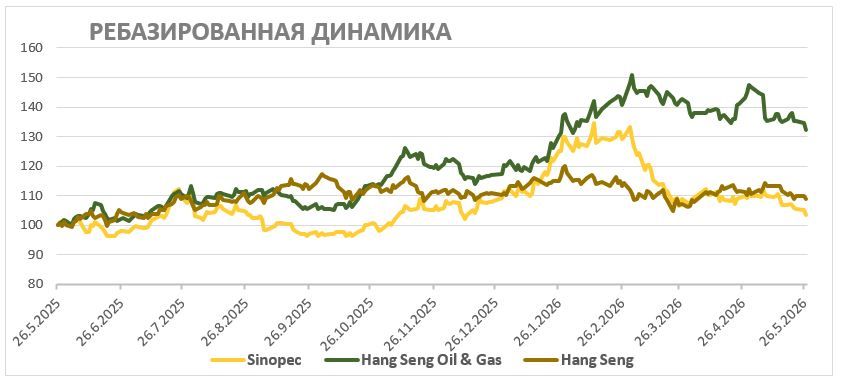

За последний год акции Sinopec достаточно сильно отстали от китайского нефтегазового сектора, хотя и показали перформанс, близкий к широкому рынку. Бизнес Sinopec в большей степени зависит от нефтепереработки, чем от добычи, из-за чего выигрыш компании от текущего роста цен на нефть не так велик, как в среднем по сектору. При этом Sinopec локально остается ставкой на нормализацию ситуации в Ормузском проливе в ближайшие месяцы. Это позволило бы компании избежать снижения операционных результатов и воспользоваться периодом повышенных цен на нефтепродукты. Также Sinopec выделяется в секторе достаточно щедрыми дивидендами — компания исторически выплачивает 60–80% прибыли, что поддержит акции при восстановлении прибыли.

Техническая картина

С технической точки зрения на дневном графике акции Sinopec класса H торгуются в рамках краткосрочного нисходящего тренда. Ближайшими сильными поддержками выступают уровни HKD 4,25 и HKD 4,0. При этом в случае слома нисходящего тренда ближайшими целями для роста выступят отметки HKD 4,47 и HKD 4,73.

Научитесь самостоятельно находить и анализировать фигуры технического анализа. Посетите онлайн-курс «Практический трейдинг», старт новый группы каждую неделю.

Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 29.05.2026.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии