Шпаргалка для принятия финансовых решений

- В основе принятия финансовых решений часто лежат иррациональные факторы

- По опросам, 80% преподавателей и студентов финансово-экономических вузов принимают финансовые и инвестиционные решения, основываясь на своих собственных приметах и эвристиках

- Перед принятием финансового решения стоит понять, оказываетесь ли вы в той или иной когнитивной ловушке

В основе принятия финансовых решений лежат иррациональные факторы: по опросам 80% преподавателей и студентов финансово-экономических вузов принимают финансовые и инвестиционные решения, основываясь не на том, что они изучают или преподают, а на своих собственных приметах и эвристиках.

Поэтому, сначала надо определиться, насколько вы суеверный человек:

Если в таких опросах, на первый взгляд далеких от финансов, вы проявляете рациональное мышление, значит и в финансовых решениях вы будете следовать канонам финансовой грамотности, не полагаясь на случай и везение.

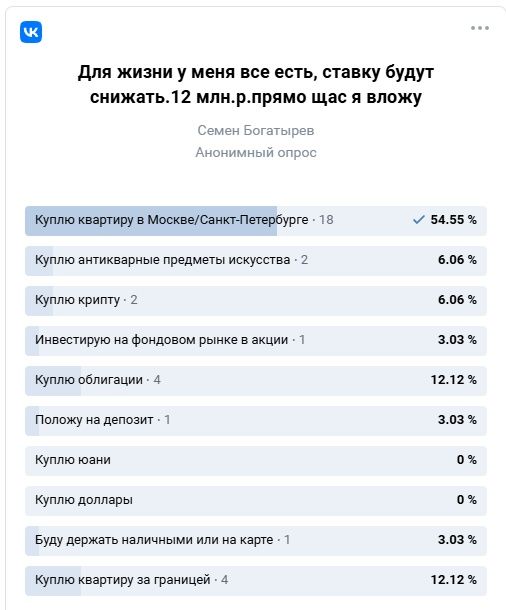

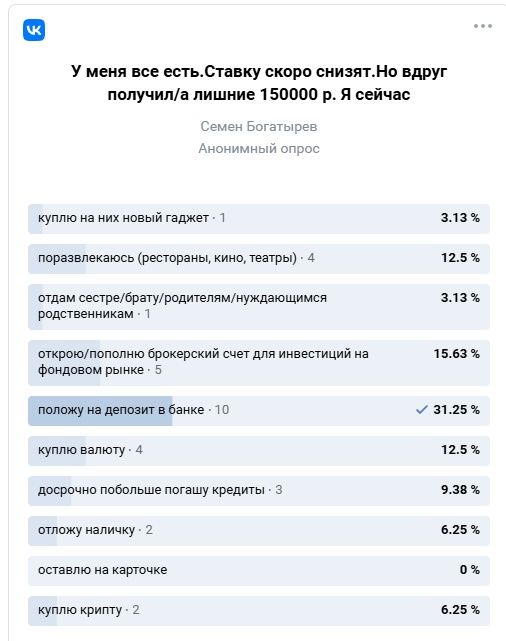

Затем надо определиться, что вас интересует при небольших расходах:

И при более или менее крупных инвестициях:

Сравниваем с общей популярностью инвестиционных направлений, смотрим доходность активов, и делаем вывод, насколько эти решения иррациональны, насколько вы заражены психологией толпы, насколько вами манипулирует реклама банков, застройщиков или инфлюенсеров других финансовых продуктов.

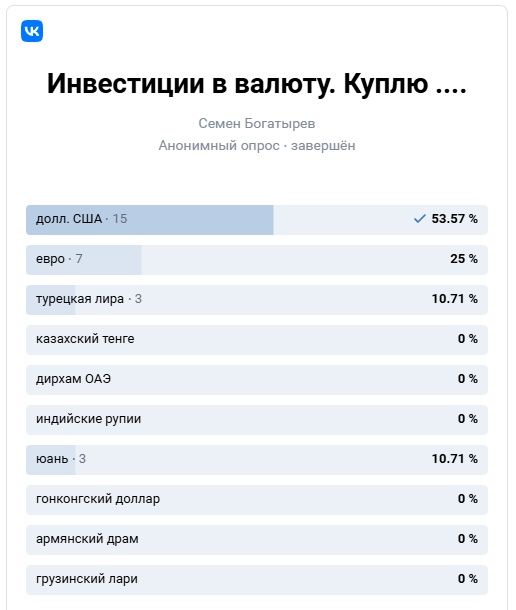

Большое количество населения нашей страны продолжает считать иностранную валюту основным инвестиционным прибежищем. По последним опросам, это 20% населения. При этом финансовые консультанты советуют хранить в валюте 30% накоплений!

Так же, как и в предыдущий раз, берем статистику по востребованности выбранного нами направления инвестиций и сравниваем его доходность с другими вариантами.

В текущий момент, важным представляется еще и такой факт, что по некоторым валютам невозможно открыть банковский депозит или купить ценные бумаги, номинированные в этой валюте.

Оставьте все ваши унаследованные из прошлой эпохи представления о стране-эмитенте валюты, сейчас все другое!

Инвестиции в валюту – самое иррациональное направление инвестиций. Здесь действует еще советский отпечаток в сознании тотального запрета иностранной валюты. Но у поколения 30+ его практически нет.

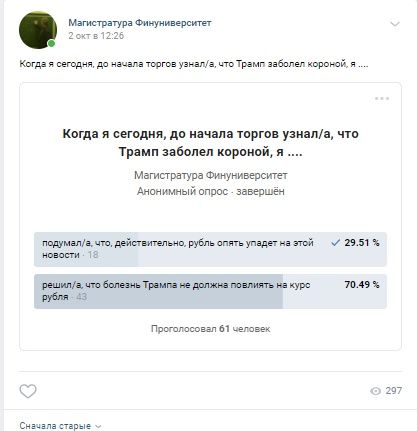

Всегда главное перед принятием торгового решения на финансовом рынке разобраться, в чем причина движения цен, как, например, в этом опросе - выявление влияния событий на финансовый рынок:

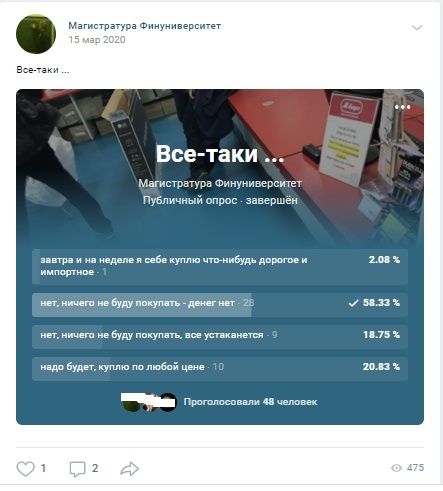

Перед инвестициями, следует проверить, насколько рынок потребительских товаров перегрет, посмотрев такие опросы, выявляющие эмоциональный ажиотаж спроса, например, в момент разгоравшегося кризиса в марте 2020 года:

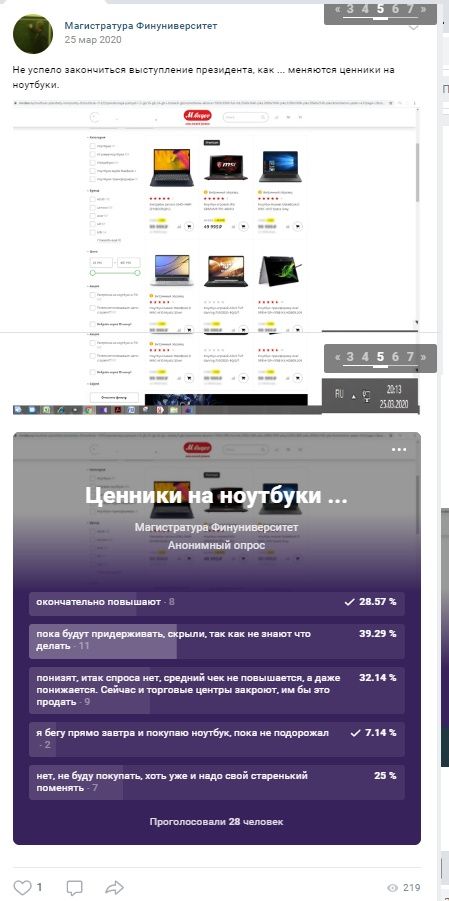

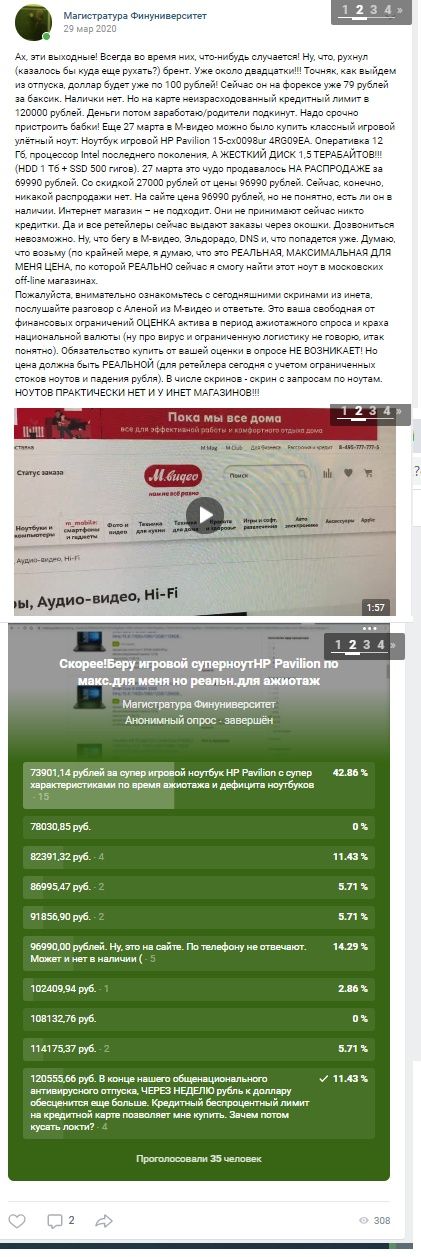

При этом, можно проверить, правильная ли ваша покупка, посмотрев такие опросы: измерение ажиотажа эмоционального настроя в разгар кризиса в марте 2020 года - ожидания по ценам на ноутбуки:

Перед принятием решения о потребительских расходах, надо ознакомиться с опросами, которые проводятся перед новым инфляционным витком:

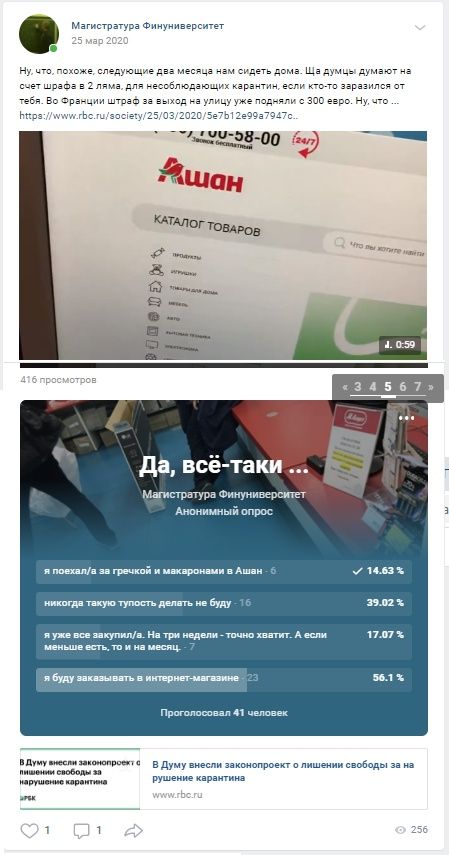

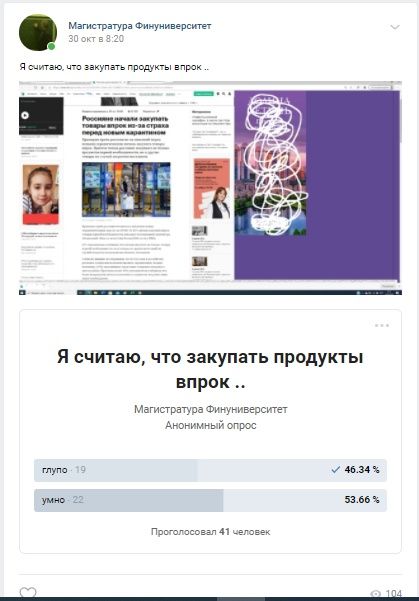

Перед тем, как сделать запасы «на черный день», надо проверить, что про это думает большинство ваших соседей по городу - замеры эмоционального всплеска при закупах товаров во время начала карантинных ограничений:

При этом, вот что потребители думают о покупках впрок в моменты кризиса времен коронавируса:

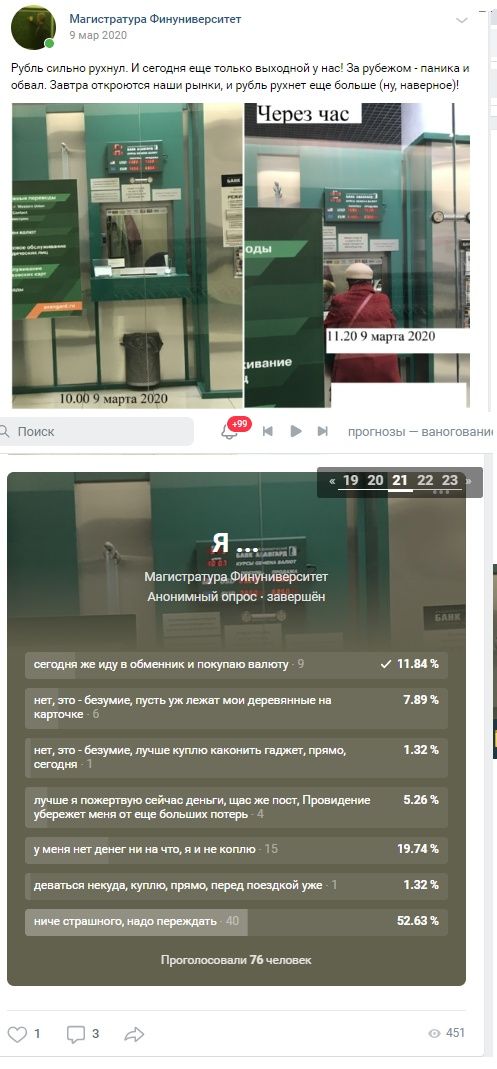

Как поступать в момент краха национальной валюты? Надо учитывать психологию поведения инвесторов по прежним событиям - настроения по поводу рублевых активов в первый день финансово-пандемического кризиса 2020 года:

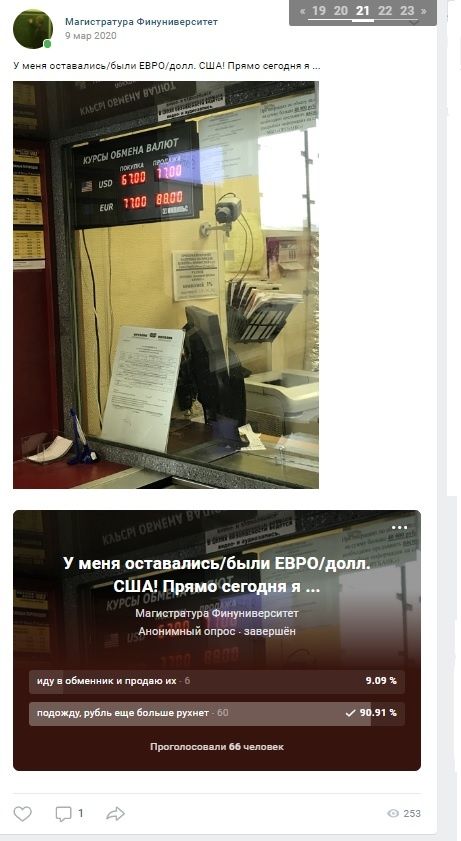

Настроения по поводу валютных активов в первый день финансово-пандемического кризиса 2020 года:

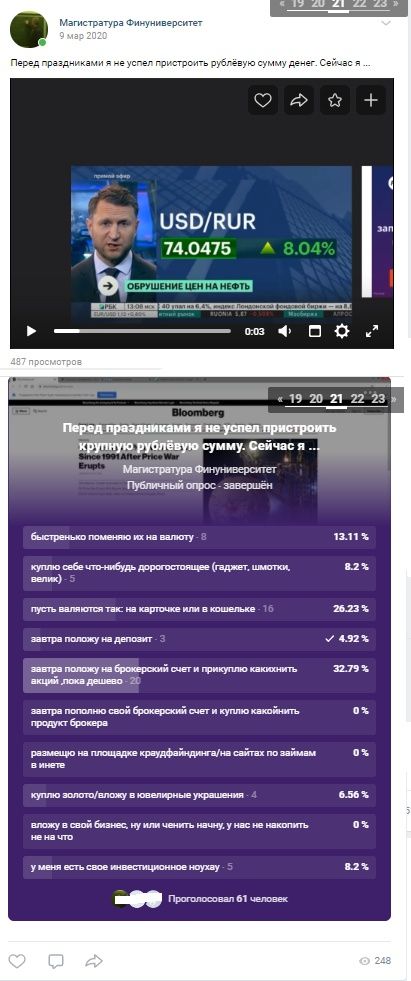

При этом, самое малейшее движение на валютном рынке может полностью изменить инвестиционные настроения - настроения по поводу расходования денег в первый день финансово-пандемического кризиса 2020 года:

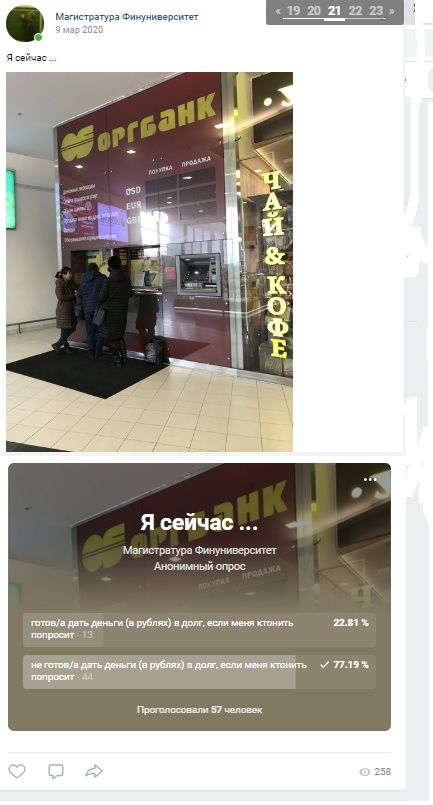

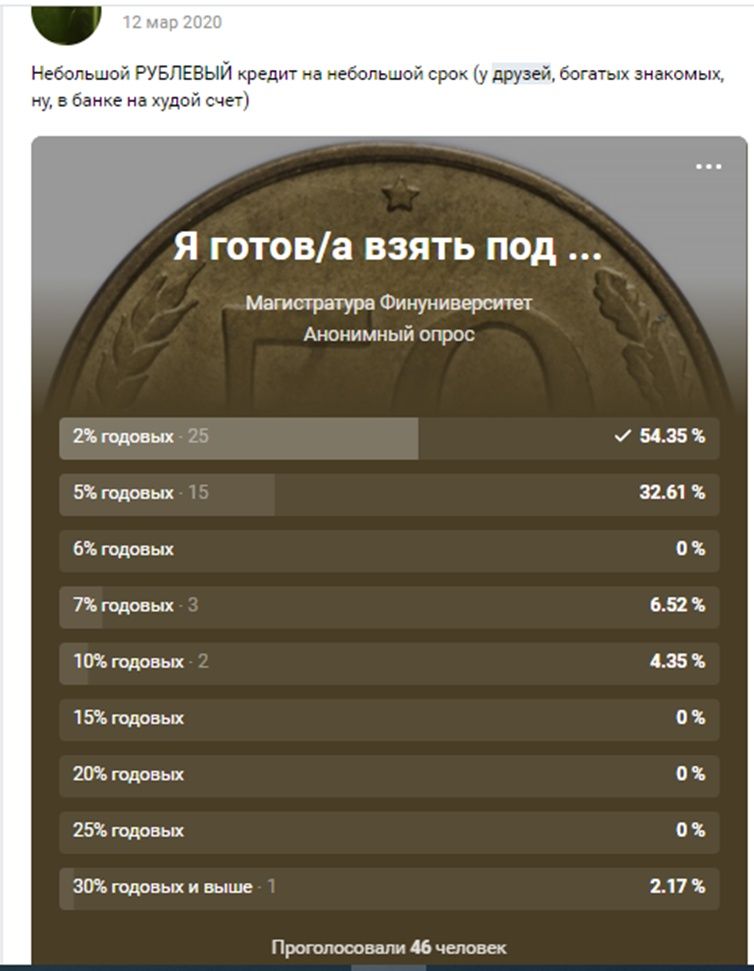

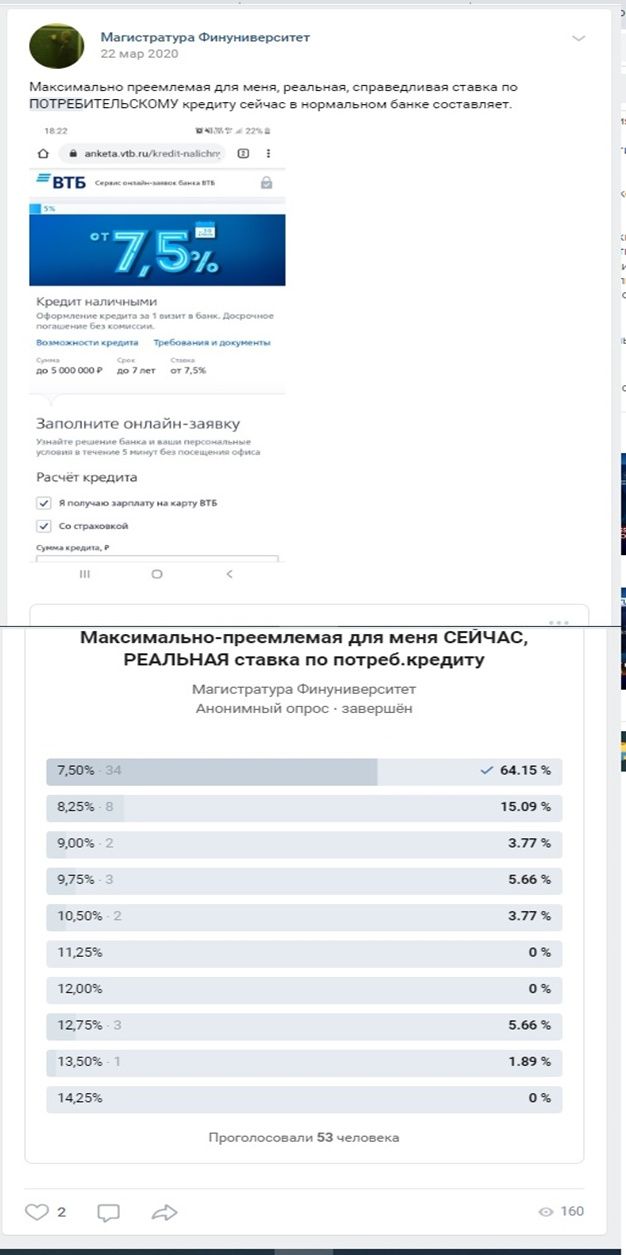

Давать ли деньги в кредит? Когда? Предпочтения рублевых кредитов в опросах:

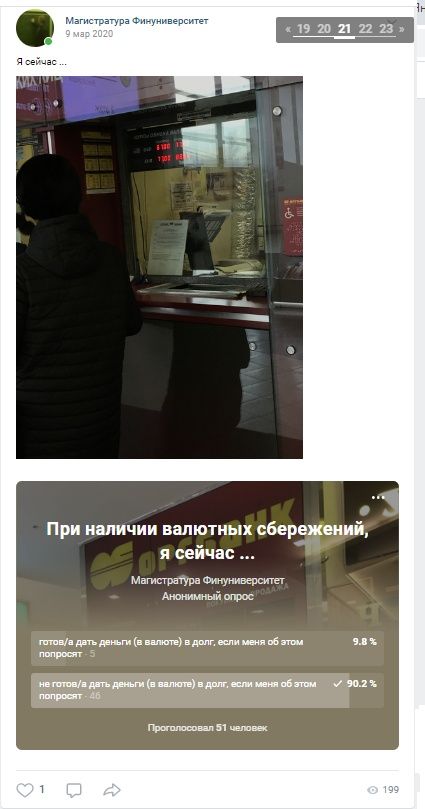

В чем давать деньги в кредит – в валюте или в рублях?

При этом надо понимать, что ставки могут отличаться при частном личном займе от банковского:

Для займов проявляется фрейминг при будущих заимствованиях близким – в октябре 2020 года, новое падение нацвалюты после ее краткосрочного укрепления:

Фрейминг при одалживании в нацвалюте в октябре 2020 года, после укрепления нацвалюты, до сильного снижения ставок по рублевым депозитам:

Очень актуально сейчас, хранить ли деньги в евро?

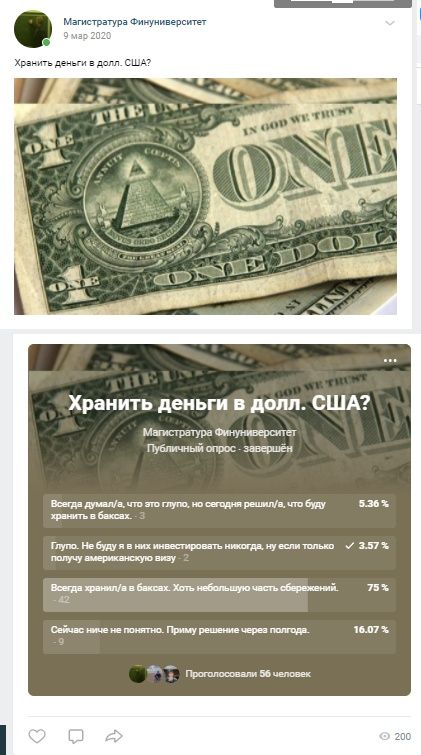

Как поменялись предпочтения по инвестициям в доллары:

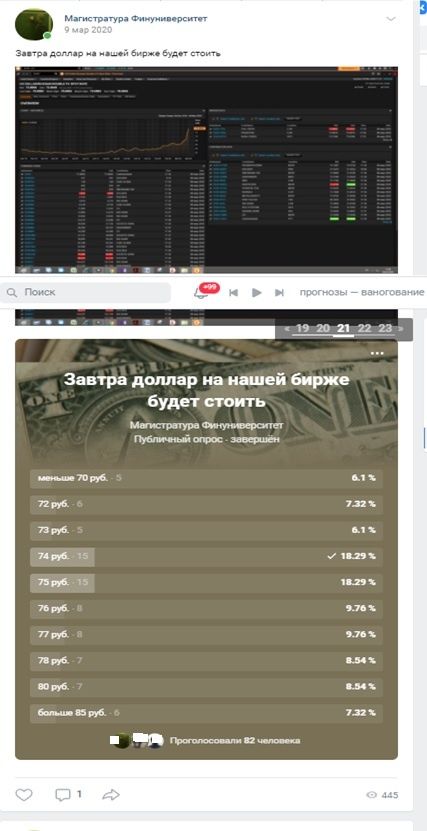

При инвестировании в валюту надо познакомиться с опросами по уровням на торгах – опрос по курсу доллара США 10.03.2020, в первый рабочий день кризиса:

Перед потребительскими расходами на крупные нужды (покупку оргтехники), надо измерить ценовые уровни по такой шкале:

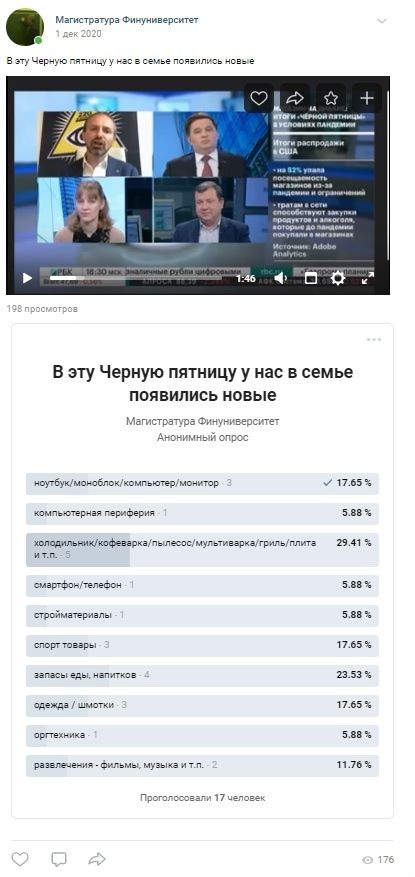

В результате таких импульсных покупок в семье появляется много ненужных дорогих вещей - опрос по результатам «черной пятницы» времен ковида, демонстрирующий распределение товаров по группам:

В моменты импульсного спроса в кризисные моменты надо использовать такие поправочные таблицы на цены на товары - шкала эмоционально стоимостного отклонения для МБП стоимостью до 100000 руб. при положительных эмоциях и ожиданиях понижательного ценового тренда.

| Эмоционально-стоимостное отклонение от справедливой рыночной стоимости, % | Вероятная доля эмоционально-стоимостного отклонения |

| нулевое отклонение | 14% |

| -5 | 20% |

| -10 | 21% |

| -15 | 15% |

| -20 | 14% |

| -25 | 11% |

| -30 | 3% |

| -35 | 2% |

| итого | 100% |

При аренде квартиры надо понимать, в какой момент вы выходите на рынок - исследование эмоциональной оценки стоимости аренды квартир в Москве при усилении карантинных мероприятий 2020 года, оттоке жильцов из города и ожидании понижательного тренда на рынке аренды жилья, но без изменения цен аренды в объявлениях в меньшую сторону:

Исследование эмоциональной оценки стоимости аренды квартир в Москве при снятых карантинных мероприятиях, притоке жильцов в город и ожидании повышательного тренда на рынке аренды жилья, но до изменения цен аренды в объявлениях в большую сторону:

При крупных потребительских расходах или в начале инвестиций всегда важно понять, каковы ваши накопления и как они сопоставимы со средними накоплениями инвесторов вашего уровня:

При этом надо сопоставить эту сумму с необходимой для жизни в случае безработицы:

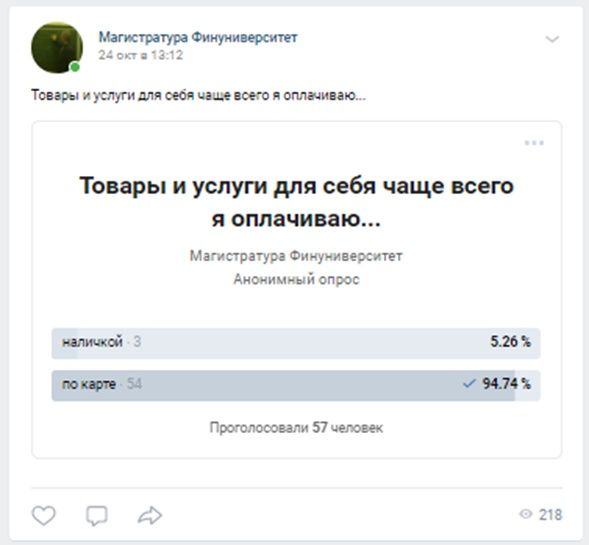

Носить ли с собой наличные или довольствоваться только банковской картой? Надо сверить свои намерения с намерениями других потребителей:

Эти настроения быстро меняются, в зависимости от макроситуации:

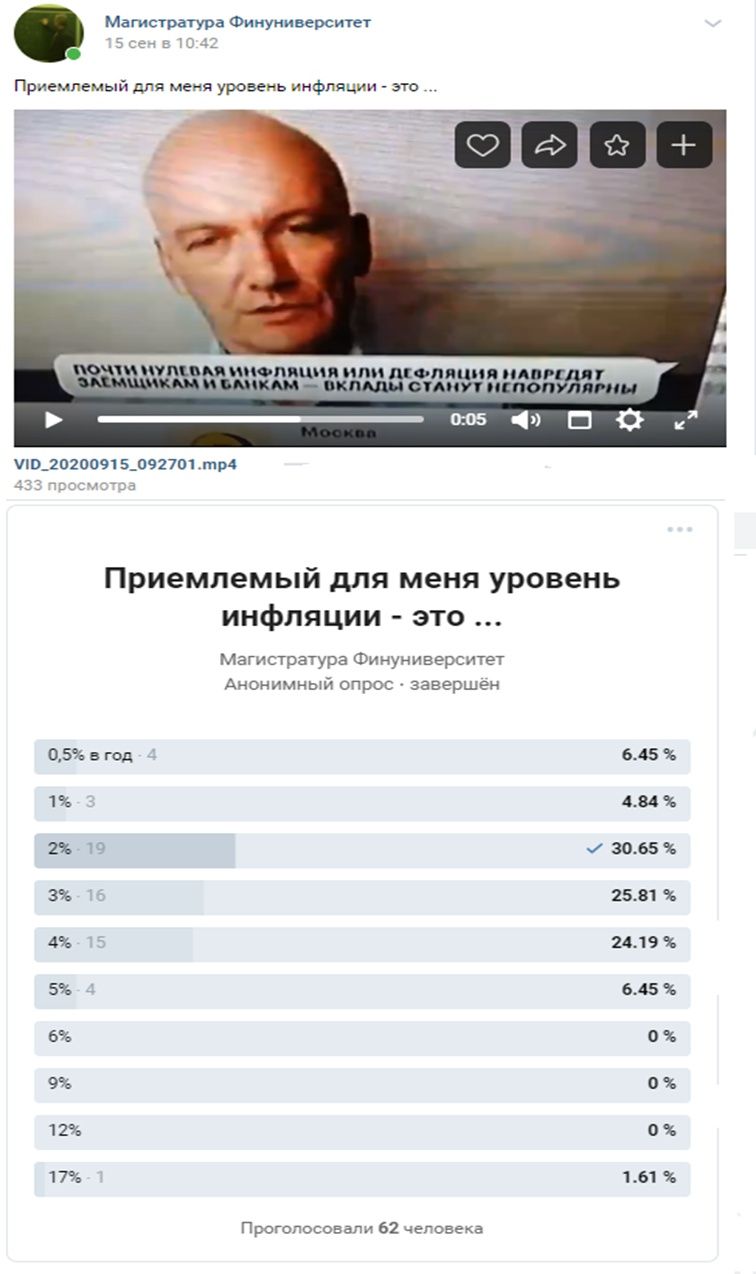

Доходность инвестиций надо всегда сравнивать с приемлемым уровнем инфляции:

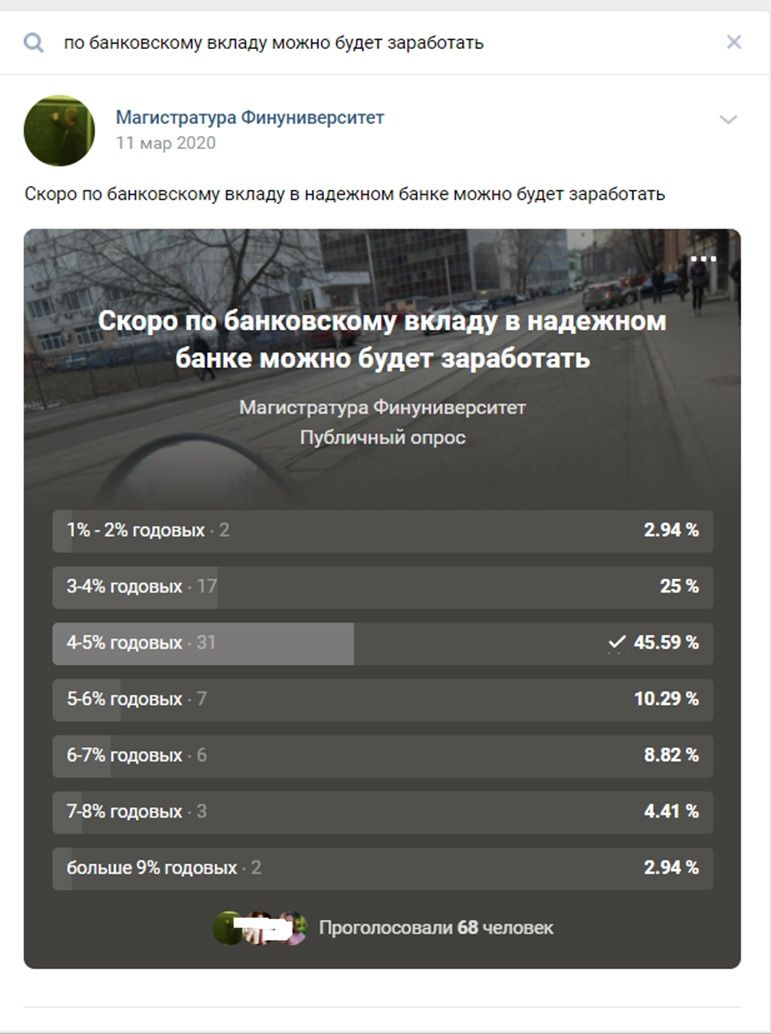

При открытии депозита надо учитывать потребительские ожидания - фрейминг, якорение и эвристика доступности при планировании будущих процентов по депозитам. Текущая на дату опроса, в разгар финансового кризиса, в марте 2020 года максимальная доходность в первоклассном банке – 6,25% годовых, в Сбере – 3,5%:

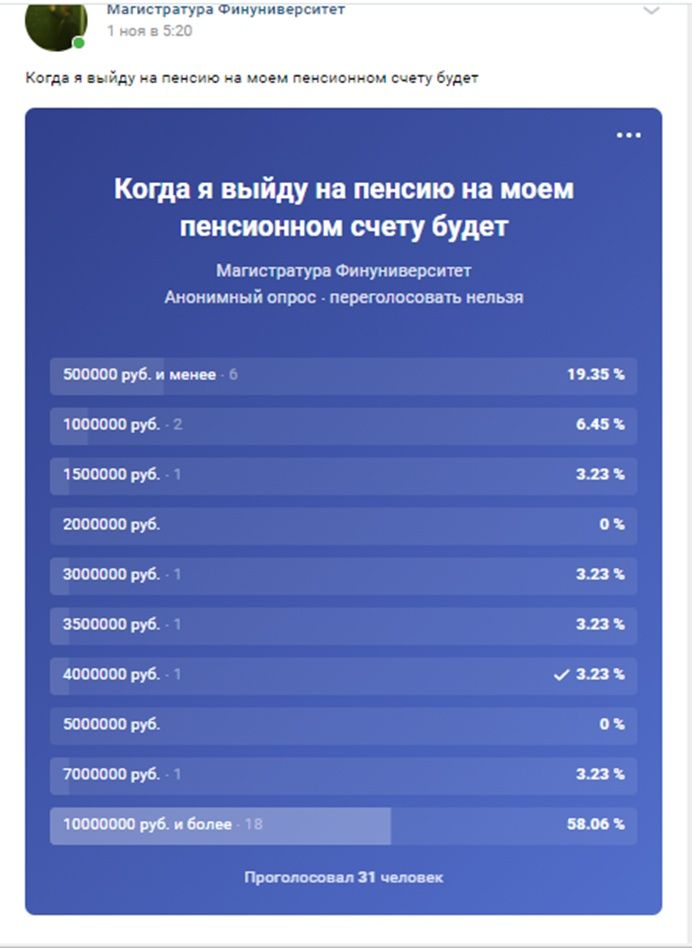

Планирование пенсионных накоплений - фрейминг и эвристика самоуверенности при будущих пенсионных накоплениях – в ноябре 2020 года, до «черной пятницы»:

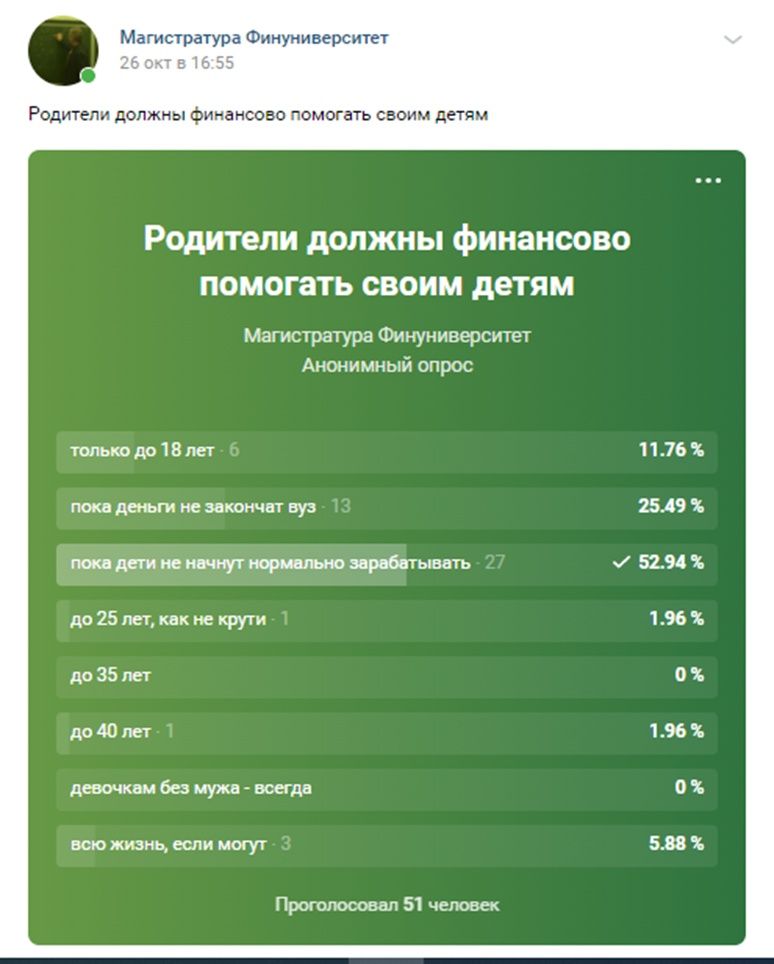

Инвестиции внутри семьи.

От родителей к детям:

От детей – родителям:

Итак, перед принятием любого финансового решения надо оглянуться по сторонам, посмотреть настроения окружающих вас покупателей или инвесторов, понять, оказываетесь ли вы в той или иной когнитивной ловушке, и только потом тратить свои сбережения или брать кредит.

Комментарии