Сейчас главная интрига в том, как быстро Йеллен начнет пополнять кэш

ФРС активно сокращала баланс перед повышением потолка

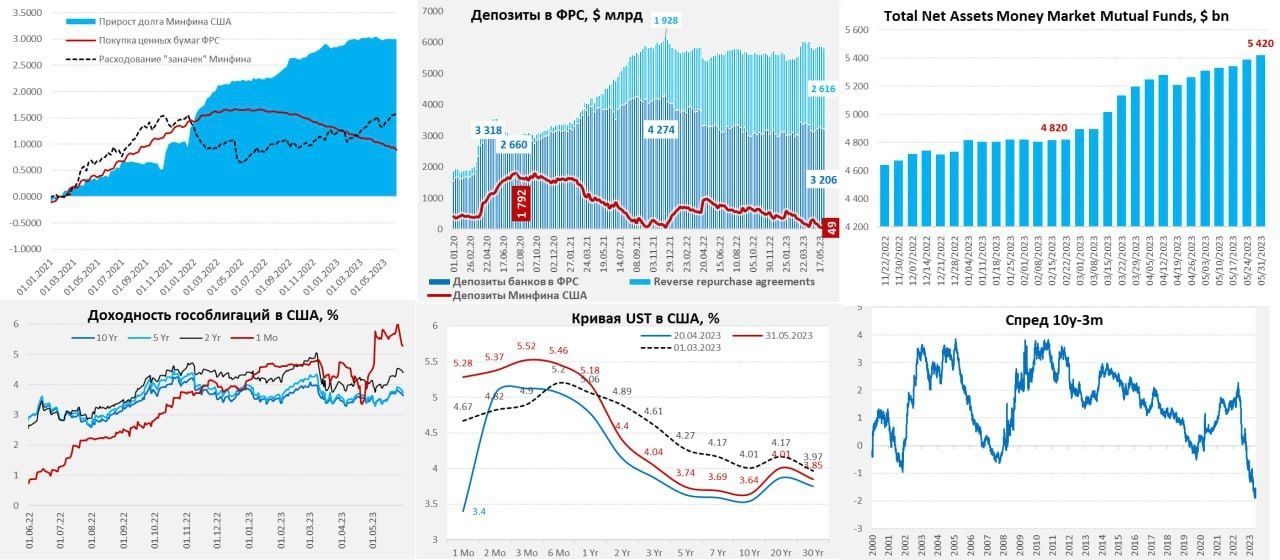

В ожидании решения по потолку госдолга ФРС достаточно активно сокращала активы, на неделе портфель гособлигаций сократился на $30.7 млрд, а ипотечных бумаг еще на $12 млрд, еще $4.5 млрд смогла вернуть FDIC. В итоге общие активы ФРС за неделю сократились на внушительные $50.4 млрд. На самом деле ФРС здесь лишь догоняет план – за 4 недели портфель гособлигаций сократился на $58.4 млрд.

Минфин США за неделю свои остатки на счетах в ФРС практически не изменил и они составили на 31 мая $48.5 млрд, Йеллен финансирует традиционно высокие в первые два дня месяца расходы. В итоге остатки банков на счетах в ФРС сократились сразу на $45.2 млрд. Обратные РЕПО ФРС немного выросли за неделю ($4.7 млрд), что связано с безостановочным перетоком капиталов в фонды денежного рынка (еще $31.4 млрд за неделю). Денег у банков стало меньше.

Так, или иначе, 1 июня Минфин США прошел без эксцессов. Йеллен приходится крутиться, выпуская 3-х дневные векселя с доходностью 6.26% годовых, чтобы вписаться в потолок и профинансировать все расходы. Несмотря на то, что вопрос с повышением потолка практически решен, кривая госдолга говорит о наличии премии к ожиданиям по ставке ФРС (доходность 5.3-5.5% годовых). В итоге спред между трехмесячными и десятилетними облигациями расширился до 1.88%.

Если не случится чего-то чрезвычайно неожиданного, лимит госдолга поднимут, потому главная интрига в том, как быстро Йеллен начнет пополнять кэш. Пока здесь планы и аукционы не анонсированы, но в прошлые годы активная фаза занимала 4-6 недель, за которые Минфин может занять $0.6-0.8 трлн. Если Минфин будет готов давать премию к ожидаемой ставке ФРС, видимо, он сможет оттянуть часть ресурсов из обратного РЕПО ФРС – это бы сгладило давление на рынки, но это также будет зависеть от структуры заимствований (доля короткого и длинного долга на аукционах)…

Как было в 2021/2022?

В последний раз лимит госдолга был повышен 16 декабря 2021 года, что произошло:

- Минфин США занял на рынке за 6 недель $0.64 трлн, из которых $0.28 трлн (44%) – облигации, остальное – краткосрочные векселя, сложил на счет в ФРС $700 млрд (в январе профицит бюджета).

- Обратные РЕПО ФРС в прошлый раз сильно не менялись, оставаясь в районе $1.6-1.65 трлн, все ушло в сокращение кэша у американских банков $450-500 млрд.

- Доходность UST10Y выросла с ~1.4% до 1.8% к концу января и до 2% к середине февраля, но тогда ФРС входила в цикл ужесточения политики.

- S&P 500 в первые две недели переписал максимумы выше 4.8К, после чего уверенно развернулся вниз;

Ситуация тогда отличалась от текущей: ФРС все еще проводила QE и купила ценных бумаг за 6 недель на ~$120 млрд, сейчас QT в аналогичных объемах (предложение госдолга в рынок будет больше). Тогда рынок уже закладывал начало цикла повышения ставок, сейчас цикл на излете и рынок закладывает снижение.

Тогда у банков был большой объем свободной ликвидности, сейчас он сопоставим с тем, что хотела бы забрать Йеллен на свои счета и ей придется за нее побороться, что предполагает давление на гособлигации (премии при займах).

Комментарии