Селектел, 001Р-02R: инвестируем в IT-инфраструктуру

Технологическая компания Selectel 15 сентября будет собирать заявки на выпуск биржевых облигаций серии 001Р-02 R . По нашему мнению, участие в первичном размещении с премией от 300 б. п. интересно, если принимать во внимание финансовые показатели компании, рыночные позиции эмитента и перспективы российского рынка облачных сервисов.

Параметры выпуска

| Эмиссия | Рейтинг | Объем выпуска | Ориентир по доходности | Купонный период | Срок обращения |

|---|---|---|---|---|---|

| Селектел, 001Р-02R | А(RU)/ruA | ₽ 3 млрд | Не выше значения G-curve на сроке 3 года + 400 б. п. | 182 дня | 3 года |

Главное:

- "Селектел" (Selectel) - ведущий провайдер IT -инфраструктуры, специализирующийся на размещении оборудования клиентов в собственных дата-центрах, сдаче в аренду выделенных серверов, а также разработке и предоставлении облачных услуг. Компания является лидером на рынке приватных серверов и серверов bare metal (без операционной системы), стабильно входит в топ-4 по выручке IaaS (инфраструктура как услуга) и по количеству стоек. Клиентский портфель "Селектела" отлично диверсифицирован и насчитывает около 23 тыс. компаний, среди которых X5 Retail Group, Amediateka, VK, "Додо Пицца", Skillbox, Leroy Merlin и др., причем на долю 5 крупнейших клиентов приходится всего 12% выручки, 10 - 17%, а 50 - 37%.

- В России активно развивается рынок IaaS-продуктов: ускоряются тенденции по передаче IT-инфраструктуры на аутсорс и применению облачных сервисов. Дополнительную поддержку локальному рынку оказывает государственное стимулирование, а также связанная с санкционными ограничениями необходимость бизнеса обращаться к услугам отечественных компаний.

- У "Селектела" имеются обновленные в конце прошлого года кредитные рейтинги: от агентства АКРА на уровне A(RU) со "стабильным" прогнозом и от "Эксперт РА" на уровне ruA с "позитивным" прогнозом. Оба агентства высоко оценивают бизнес-профиль компании из-за повышенного спроса на услуги IT-инфраструктуры, хороший уровень корпоративного управления, высокую рентабельность, умеренно высокий уровень ликвидности. Давление на рейтинг оказывают относительно небольшой размер компании и средний уровень долговой нагрузки.

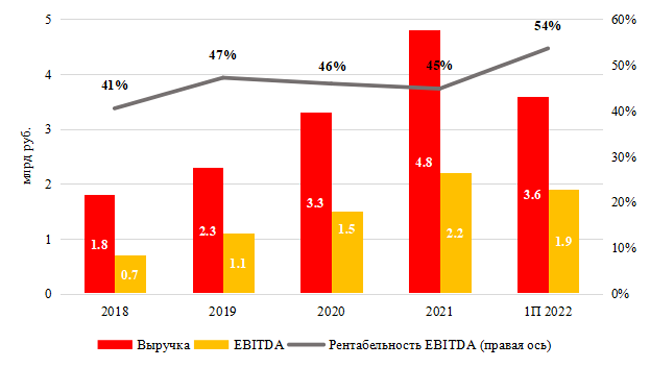

- "Селектел" демонстрирует впечатляющие финансовые показатели. Выручка по итогам 1П 2022 выросла на 64% г/г, до ₽3,6 млрд, а рентабельность по EBITDA составила 54%. Несмотря на высокий CAPEX в связи с затратами на расширение деятельности, у компании достаточно комфортный уровень долговой нагрузки. В отчетности отмечается, что риски использования и сложности с оплатой сервисов западных провайдеров стимулировали рост российских компаний на услуги российских операторов IT-инфраструктуры. Вероятно, данная тенденция сохранится, продолжая оказывать положительное влияние на финансовые показатели компании.

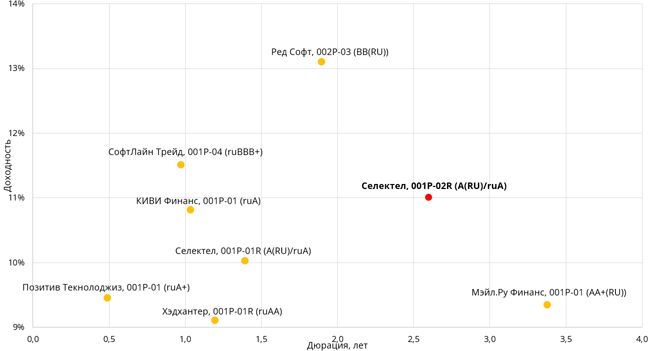

- По выпуску серии 001Р-02R первоначальный ориентир по доходности установлен на уровне не выше значения G-curve на сроке 3 года + 400 б. п. Считаем, что участие в первичном размещении интересно с премией от 300 б. п., что транслируется в доходность к погашению около 11% годовых.

Карта рынка

Данные: Cbonds, оценка "Финам"

Операционный профиль

"Селектел" работает на рынке более 14 лет и на сегодняшний день управляет 6 собственными дата-центрами в Москве, Санкт-Петербурге и Ленинградской области, а также 3 партнерскими центрами в Новосибирске, Узбекистане и Нидерландах.

Дата-центры "Селектел" насчитывают около 3,5 тыс. серверных стоек, благодаря чему компания входит в топ-4 среди российских компаний по данному показателю. В Москве ведется подготовка к строительству еще одного дата-центра под названием "Юрловский", который будет рассчитан на 2 тыс. стоек для 80 тыс. серверов. Также компания входит в топ-4 по выручке от IaaS (Infrastructure as a Service, то есть инфраструктура как услуга) по данным iKS Consulting.

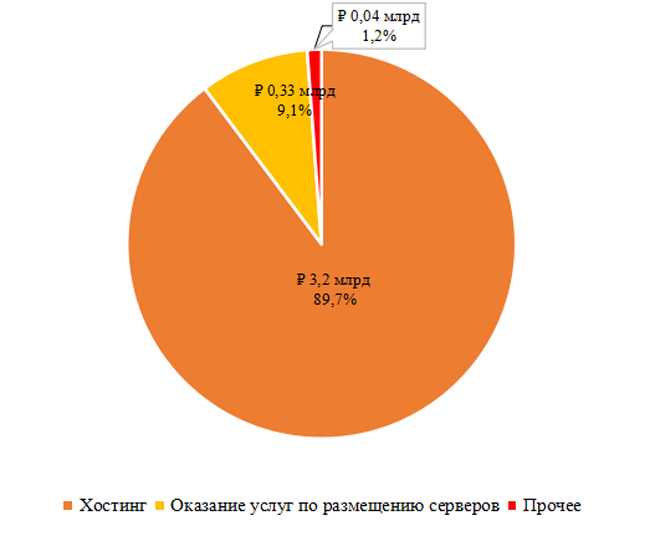

Хостинг - деятельность, приносящая бóльшую часть выручки, или услуга, позволяющая размещать информацию на сервере (по сути публиковать и хранить веб-сайт со всеми данными или веб-приложение в интернете). Сервер же - это физическая или виртуальная (облачная) машина, работающая без перерыва и предназначенная для того, чтобы сайт, приложение и пр. был доступен на постоянной основе. Иначе говоря, "Селектел" преимущественно зарабатывает на услуге, без которой в принципе невозможно осуществление какой-либо деятельности в интернете. Порядка 9,1% выручки приходится на аренду стоек (по сути клиент размещает собственный сервер в дата-центре "Селектел").

Структура выручки по итогам 1П 2022

Источник: отчетность по МСФО

Важно обратить внимание, что все бизнес-процессы "Селектела" вертикально интегрированы, а дата-центры компания проектирует и строит самостоятельно, как и серверы. То есть компания не приобретает готовые решения, а покупает отдельные компоненты у поставщиков и на собственных линиях сборки в Москве и Ленинградской области собирает уникальные продукты. Это снижает риск контрагента, что в условиях санкционных ограничений безусловный плюс. Поскольку основными поставщиками являлись Intel, Veeam Software и VMware, объявившие о прекращении своей деятельности в России, компания сейчас отлаживает новые каналы поставок оборудования, отмечая, что остановки импорта комплектующих не ожидается, а запасов достаточно для обеспечения деятельности на протяжении более 12 мес. По словам менеджмента компании, срок службы инфраструктурного оборудования составляет около 10 лет, что в текущих реалиях можно рассматривать как плюс.

Клиентский портфель "Селектела" отлично диверсифицирован и насчитывает около 23 тыс. компаний, среди которых X5 Retail Group, Amediateka, VK, "Додо Пицца", Skillbox, Leroy Merlin и др., причем на долю 5 крупнейших клиентов приходится всего 12% выручки, 10 - 17%, а 50 - 37%.

Отраслевые тенденции

Тенденция, связанная с цифровизацией экономики и переходом многих видов бизнеса в онлайн, способствует росту рынка IT-инфраструктуры и, в частности, рынка облачных услуг. По данным ИСИЭЗ (Институт статистических исследований и экономики знаний) НИУ ВШЭ, 25,7% российских организаций используют облачные сервисы - это самая востребованная цифровая технология в России.

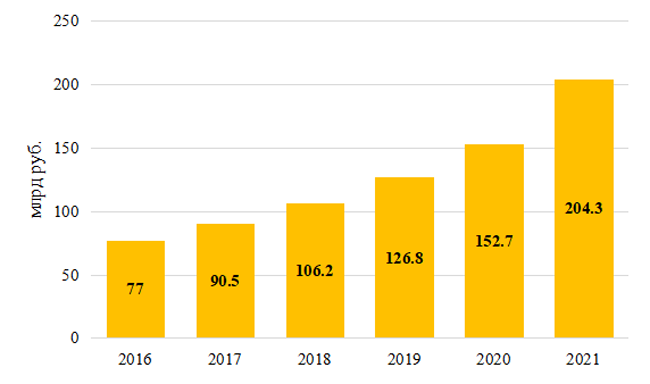

Динамика рынка IT-инфраструктуры в РФ

Данные: РАЭК - Главный отраслевой доклад "Экономика Рунета 2021–2022"

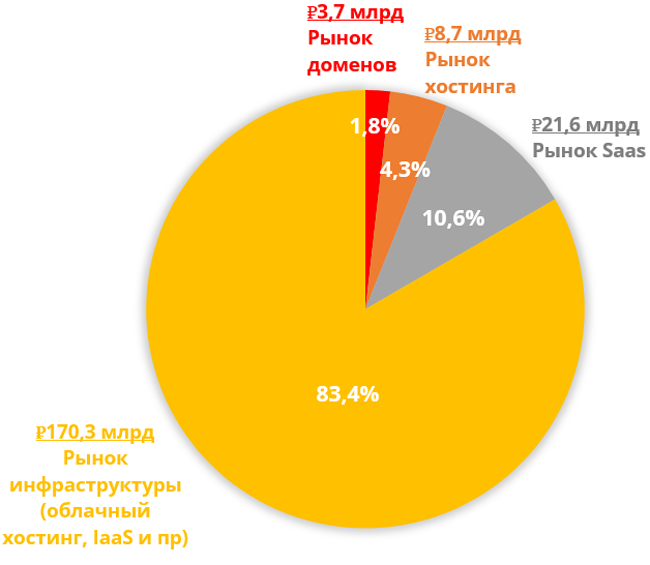

Наибольшую долю рынка занимает облачный хостинг, IaaS (инфраструктура как услуга) и PaaS (платформа как услуга). Данный сегмент вырос по отношению к 2020 году на 38%, до ₽ 170,3 млрд.

Структура рынка IT-инфраструктуры в РФ

Данные: РАЭК - Главный отраслевой доклад "Экономика Рунета 2021–2022"

Санкционное давление двояко влияет на рынок IT-инфраструктуры: с одной стороны, компании сталкиваются с ограничениями поставок технологической продукции, оборудования и необходимых компонентов, а с другой - российский бизнес вынужден переходить на отечественные сервисы в связи с уходом иностранных конкурентов. Собственно, из-за данных факторов в 1П 2022, по данным "Селектела", наблюдался существенный приток новых клиентов, а также были повышены средние цены по всей линейке сервисов из-за роста средней себестоимости комплектующих на 50–60% в долларовом выражении.

Финансовый профиль

"Селектел" демонстрирует впечатляющие финансовые показатели. Совокупный среднегодовой темп роста выручки (CAGR 2018–2021) составляет 39%. Выручка по итогам 1П 2022 выросла на 64% г/г, до ₽ 3,6 млрд, а рентабельность по EBITDA составила 54%. В отчетности отмечается, что риски использования и сложности с оплатой сервисов западных провайдеров стимулировали рост российских компаний на услуги российских операторов IT-инфраструктуры. Вероятно, данная тенденция сохранится, продолжая оказывать положительное влияние на финансовые показатели компании.

Динамика выручки, EBITDA и рентабельности EBITDA

Источник: отчетность по МСФО, расчеты ГК "Финам"

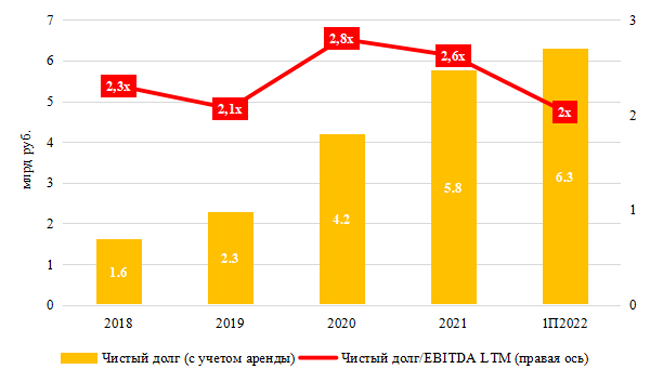

Эмитент активно привлекает заемное финансирование для расширения бизнеса, из-за чего у компании растет чистый долг, при этом долговая нагрузка в терминах "Чистый долг / EBITDA LTM " сокращается - показатель уменьшился с 2,6х в 2021 году до 2х по итогам 1П 2022. Уровень покрытия процентных расходов на хорошем уровне - отношение EBITDA к процентным расходам в 1П 2022 составило 6,6х.

Доля краткосрочного долга составляет 23,5%, весь долг компании номинирован в рублях, а структура обязательств выглядит следующим образом: 46% - облигационный заем (Селектел, 001Р-01R объемом ₽ 3 млрд с погашением в феврале 2024 года), 50% - банковские кредиты, 4% - обязательства по аренде. Согласно отчету рейтингового агентства АКРА, основными кредиторами компании в 2021 году являлись "Райффайзенбанк" и ВТБ. Риск ликвидности оцениваем ниже среднего, поскольку, несмотря на снижение объемов денежных средств на балансе с ₽ 484 млн на конец 2021 года до ₽ 164 млн на 30 июня 2022 года, эмитент увеличил доступный лимит по невыбранным кредитным линиям с ₽ 500 до ₽ 914 млн.

Научитесь самостоятельно подбирать облигации в свой портфель. Посетите онлайн-курс "Начинающий", старт нового потока каждый понедельник.

Динамика долговой нагрузки

Источник: отчетность по МСФО, расчеты ГК "Финам"

Финансовые показатели

| Показатель | 2018 | 2019 | 2020 | 2021 | 1П 2022 |

|---|---|---|---|---|---|

| Баланс, млн руб. | |||||

| Основные средства | 3 152,4 | 3 560,2 | 5 812,3 | 7 688,1 | 8 686,1 |

| Запасы | 16,7 | 28,6 | 34,7 | 120,3 | 155,8 |

| Дебиторская задолженность | 51,1 | 79,1 | 148,1 | 286,3 | 404,3 |

| Денежные средства | 31,9 | 19,7 | 35,6 | 483,7 | 164,1 |

| Активы | 3 443,8 | 4 227,2 | 6 772,6 | 9 802,3 | 10 699,3 |

| Капитал | 970,9 | 1 090,7 | 1 367,1 | 1 760,2 | 2 445,8 |

| Кредиты и займы | 1 646,1 | 2 011,7 | 3 953,2 | 5 962,9 | 6 210,1 |

| Кредиторская задолженность | 417,9 | 275 | 488 | 791,1 | 349,1 |

| Отчет о прибылях и убытках, млн руб. | |||||

| Выручка | 1 797,6 | 2 339,5 | 3 300,6 | 4 847,5 | 3 621,3 |

| EBITDA | 728,6 | 1 103,8 | 1 516,7 | 2 169,9 | 1 939,8 |

| Операционная прибыль | 252,4 | 407,2 | 606,8 | 911,2 | 1101,2 |

| Чистая прибыль | 62,7 | 132,3 | 253,3 | 309,9 | 620,8 |

| Рентабельность | |||||

| Рентабельность по EBITDA | 41% | 47% | 46% | 45% | 54% |

| Операционная рентабельность | 14% | 17% | 18% | 19% | 30% |

| Рентабельность по чистой прибыли | 3% | 6% | 8% | 6% | 17% |

| Кредитные метрики | |||||

| Чистый долг / EBITDA LTM | 2,3х | 2,1х | 2,8х | 2,6х | 2х |

| EBITDA / Процентные расходы | 5,5x | 5,3x | 6,7х | 4,5х | 6,6х |

Источник: отчетность по МСФО, расчеты ГК "Финам"

Основные риски

- Проблемы с импортом комплектующих для собственных серверов и необходимость искать новые цепочки поставок либо альтернативы на "дружественных" рынках.

- Связанный с первым риск сокращения или заморозки инвестпрограммы.

- Рост себестоимости и потенциальное снижение спроса на фоне необходимого увеличения цен на конечные услуги.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 12.09.2022.