Сектор электроэнергетики отличается устойчивостью к экономической турбулентности

Сектор электроэнергетики отличается устойчивостью к экономической турбулентности ввиду ограниченной зависимости спроса на электроэнергию от колебаний ВВП и ограниченного присутствия валютных компонентов в финансовых потоках. Кроме того, давление на рентабельность компаний может быть смягчено за счет сокращения или сдвига во времени инвестиционных программ и снижения или приостановки дивидендных выплат. Прямые ограничения для сектора умеренные и в основном связаны с обслуживанием и поставкой запасных частей к турбинам зарубежного производства.

Ограничения. Существующие ограничения оказались для российского сектора электроэнергетики умеренными и включают в себя технологическую и корпоративную части.

Технологические ограничения касаются в основном поставок оборудования и запасных частей для секторов генерации электроэнергии, в том числе:

- Вновь построенные парогазовые установки (ПГУ) сталкиваются с риском ограничения поставок запасных частей и обслуживания от западных производителей газовых турбин (в основном General Electric и Siemens). За последние 20 лет в России построено более 20 ГВт мощностей на базе ПГУ с использованием западных газовых турбин. В номинальном выражении это хоть и существенно, но составляет лишь около 10% мощностей страны. Поскольку в России имеется более 40 ГВт избыточной мощности, гипотетическая приостановка части ПГУ не должна привести к снижению надежности энергоснабжения в стране.

- ЕС принял решение о приостановке поставок в Россию запчастей для паровых турбин. Это может усложнить обслуживание мощностей в объеме до 15 ГВт, использующих паровые турбины зарубежного производства. Однако запас мощностей в РФ достаточен для компенсации негативного эффекта этих ограничений.

Корпоративные ограничения связаны с тем, что некоторые компании с контролирующими иностранными акционерами не исключили возможность прекращения деятельности в России. Однако гипотетическая смена контролирующего акционера таких компаний не должна иметь прямого влияния на их операционную деятельность.

Поддержка государства. Правительство разрабатывает программу поддержки отрасли, по информации Коммерсанта. Она может включать следующие экономические и корпоративные действия:

- льготное кредитование ключевых предприятий,

- смягчение штрафных санкций за нарушение согласованных с государством

сроков ввода инвестиционных проектов,

- рекапитализация государственных компаний сектора, в том числе РусГидро, Россетей;

- приостановление выплаты дивидендов подконтрольных государству компаний электроэнергетического сектора (напр. РусГидро, Россети).

Выручка. Доходы сектора относительно хорошо защищены от экономических рисков ввиду умеренной чувствительности спроса на электроэнергию к колебаниям ВВП и ограниченного валютного риска.

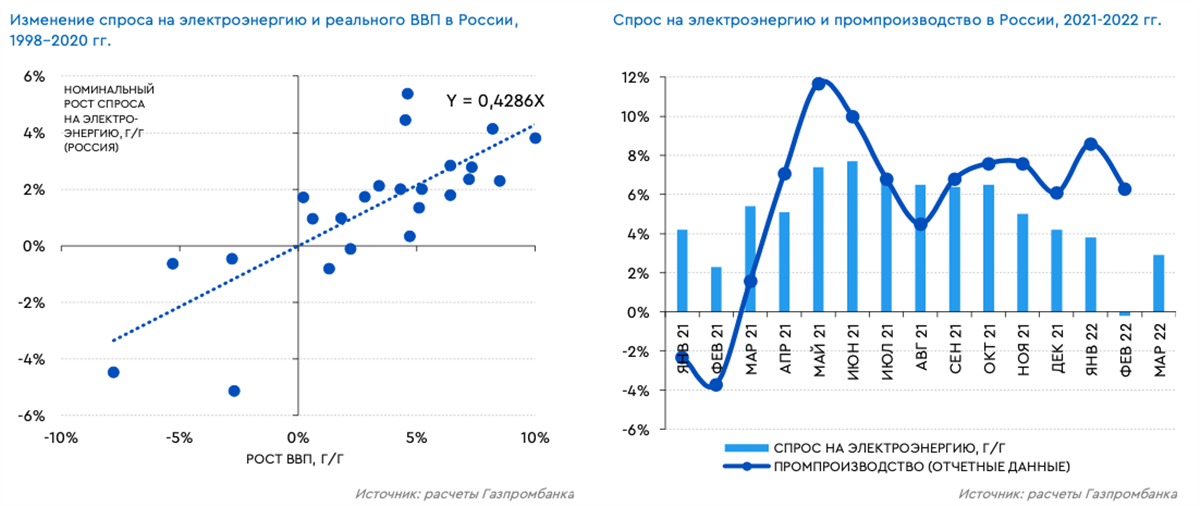

Исторически изменение реального ВВП на 1% приводило к изменению спроса на электроэнергию на 0,4–0,5%.

- До марта 2021 г. спрос на электроэнергию в России не демонстрировал заметных признаков замедления.

Выручка генкомпаний включает три основных компонента, два из которых являются регулируемыми или квазирегулируемыми:

- электроэнергия, где цена либерализована и демонстрирует умеренную чувствительность к колебаниям спроса;

- электрическая мощность квазирегулируется и имеет низкую чувствительность к колебаниям спроса;

- тепловая энергия регулируется и мало зависит от спроса.

Для сетевых компаний тарифы должны следовать за инфляцией, хотя и с

запозданием.

Сектор также характеризуется ограниченным валютным риском. Валютная

составляющая выручки остается ограниченной даже для экспортера электроэнергии Интер РАО (ниже 15%).

Капитальные затраты и свободный денежный поток. Снижение капитальных затрат способно сгладить давление на рентабельность: компании могут уменьшить капитальные затраты в среднесрочной перспективе в ответ на возможное снижение операционного денежного потока. Маловероятно, что правительство будет возражать против такого подхода.

Долговая нагрузка. Долговая нагрузка отрасли приемлема, за некоторыми исключениями:

- Показатель "чистый долг/EBITDA" за 2021 г. у большинства генерирующих компаний не превышает 1,0x с определенными колебаниями в обе стороны. Интер РАО и Мосэнерго имеют чистую денежную позицию, в то время как у Энел Россия коэффициент "чистый долг/EBITDA" превысил 3,0х.

- Долговая нагрузка сетевых компаний выше, но тоже на приемлемом уровне. На конец 2021 г. показатель "чистый долг/EBITDA" у Россетей составлял ~1,8x, а у одной из ее крупнейших дочерних компаний – ФСК ~1,5x.

Долговые обязательства в основном исчисляются в рублях.

Корпоративные события. Основные корпоративные события на данный момент связаны с приостановкой выплаты дивидендов, но в дальнейшем возможны рекапитализация и консолидация сектора.

- РусГидро и Россети, по данным Коммерсанта, могут приостановить выплату дивидендов в 2022 г.

- Энел Россия объявила о приостановке выплаты дивидендов за 2021 г.

- Совет директоров Интер РАО рекомендовал выплатить дивиденды за 2021 г. в размере 24,7 млрд руб. (0,27 руб./акц.). Готовность компании выплачивать дивиденды подкрепляется ее солидной чистой денежной позицией, которая на конец 3К21 превышала 300 млрд руб. (до вычета арендных обязательств).

- РусГидро и Россети являются кандидатами на докапитализацию, по данным Коммерсанта со ссылкой на проект государственной программы поддержки отрасли.

- Интер РАО имеет хорошие шансы стать центром консолидации отрасли благодаря своей значительной денежной позиции и желанию некоторых акционеров из числа стратегических инвесторов уйти с российского рынка.

- Интер РАО опровергла неподтвержденные предположения прессы по поводу возможного делистинга компании.

Предпочтения. В условиях существенных экономических рисков более устойчивыми представляются компании с низкой долговой нагрузкой или положительной чистой денежной позицией, такой, например, как у Интер РАО.