Schlumberger - перспективный лидер мирового нефтесервиса

С максимумов января акции Schlumberger снизились почти на 25% на фоне коррекции мировых цен на нефть. В то же время мы считаем, что на фоне действий ОПЕК+, восстановления спроса в Китае и планов США по восполнению стратегического резерва дальнейший потенциал снижения цен на нефть ограничен. При этом накопленное недоинвестирование в отрасли вынуждает нефтяные компании повышать суммарный размер капитальных затрат в мировом апстриме до максимума за 8 лет с целью роста добычи, что положительно влияет на сектор нефтесервиса. Отметим, что Schlumberger дополнительно выделяется перспективами по снижению долга и неплохими выплатами акционерам.

| SLB | Покупать | ||||||

|---|---|---|---|---|---|---|---|

| 12М целевая цена | $ 53,6 | ||||||

| Текущая цена* | $ 44,3 | ||||||

| Потенциал роста | 21,0% | ||||||

| ISIN | AN8068571086 | ||||||

| Капитализация, млрд $ | 63,1 | ||||||

| EV, млрд $ | 73,8 | ||||||

| Количество акций, млн | 1426 | ||||||

| Free float | 98,7% | ||||||

| Финансовые показатели, млн $ | |||||||

| Показатель | 2022 | 2023П | 2024П | ||||

| Выручка | 28 091 | 33 295 | 37 001 | ||||

| EBITDA | 6 462 | 8 056 | 9 346 | ||||

| EBIT | 4 414 | 5 889 | 7 082 | ||||

| Чистая прибыль | 3138 | 4332 | 5370 | ||||

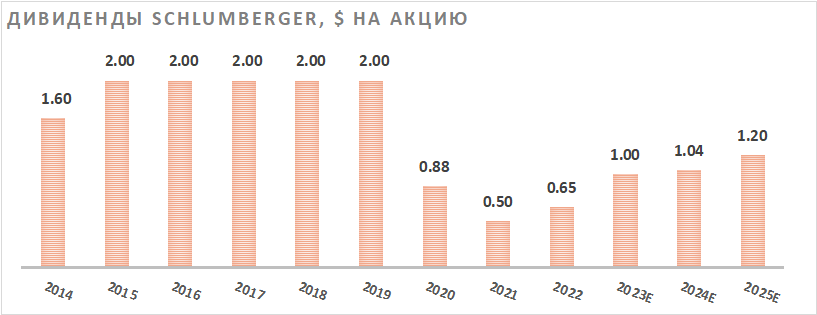

| Дивиденд, $ | 0,65 | 1,00 | 1,04 | ||||

| Показатели рентабельности, % | |||||||

| Показатель | 2022 | 2023П | 2024П | ||||

| Маржа EBITDA | 23,0% | 24,2% | 25,3% | ||||

| Чистая маржа | 11,2% | 13,0% | 14,5% | ||||

| ROE | 18,9% | 22,7% | 24,0% | ||||

| Мультипликаторы | |||||||

| Показатель | LTM | 2023П | |||||

| EV/EBITDA | 10,9 | 9,2 | |||||

| P/E | 16,6 | 14,6 | |||||

| DY | 1,9% | 2,2% | |||||

Мы присваиваем акциям Schlumberger рейтинг "Покупать" с целевой ценой $ 53,6 на горизонте 12 месяцев. Апсайд составляет 21,0%.

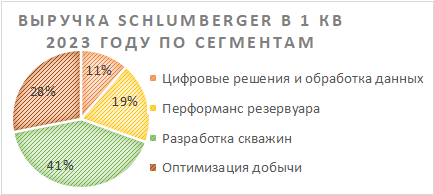

Schlumberger — крупнейшая в мире нефтесервисная компания. Бизнес Schlumberger равномерно распределен по всем основным нефтедобывающим регионам в мире. Деятельность компании охватывает все необходимые для разведки и добычи нефти услуги.

Менеджмент Schlumberger ожидает многолетнего растущего цикла в нефтесервисе. В мировом секторе разведки и добычи из-за эффекта пандемии наблюдается накопленное недоинвестирование, из-за чего только в прошлом году объем капитальных затрат в апстриме смог превысить уровень 2019 года. При этом, по оценкам S&P Global, для преодоления накопленного недоинвестирования к 2025 году объем мировых капитальных затрат в секторе необходимо увеличить на 20% к уровню 2022 года, до $ 597 млрд в год.

Дополнительной мотивации наращивать добычу западным нефтяникам добавляют санкции против РФ. Многие страны, не входящие в ОПЕК+, стали одними из бенефициаров эмбарго на российскую нефть и сейчас активно увеличивают экспорт нефти в ЕС.

В первом квартале 2023 года Schlumberger продолжил улучшать свои финансовые результаты. Выручка компании выросла на 35,9% г/г, до $ 7 736 млн, скорректированная EBITDA — на 42,6% г/г, до $ 1 788 млн, а скорректированная чистая прибыль на акцию увеличилась на 85,3%, до $ 0,63. Положительная динамика в основном связана с восстановлением нефтесервисного сектора по всему миру.

Рост нефтесервисного сектора, вероятно, и дальше будет трансформироваться в улучшение финансовых показателей Schlumberger. Консенсус на 2023 год предполагает рост выручки на 18,5% г/г, до $ 33,3 млрд, а EBITDA — на 24,7% г/г, до $ 8,1 млрд.

Schlumberger постепенно увеличивает объем выплат акционерам. Планы менеджмента на 2023–2025 гг. предполагают выплату не менее 50% свободного денежного потока в виде дивидендов и обратного выкупа акций. Прогнозная суммарная доходность на 2023 год составляет 3,2%.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS за 2023 и 2024 гг. относительно аналогов в секторе нефтесервиса. Акции Schlumberger оцениваются по мультипликаторам P/E и EV/EBITDA примерно на уровне сектора, однако за счет сильной генерации свободного денежного потока предлагают более высокую дивидендную доходность.

Ключевой риск — дальнейшее снижение цен на нефть в случае рецессии в развитых странах, что уменьшит спрос на услуги Schlumberger. Другим риском является энергопереход — слишком быстрый уход от ископаемых видов топлива негативно скажется на нефтесервисе.

Описание эмитента

Schlumberger — крупнейшая в мире нефтесервисная компания. Бизнес Schlumberger равномерно распределен по всем основным нефтедобывающим регионам в мире. Деятельность компании охватывает все необходимые для разведки и добычи нефти услуги.

Рынок и перспективы роста

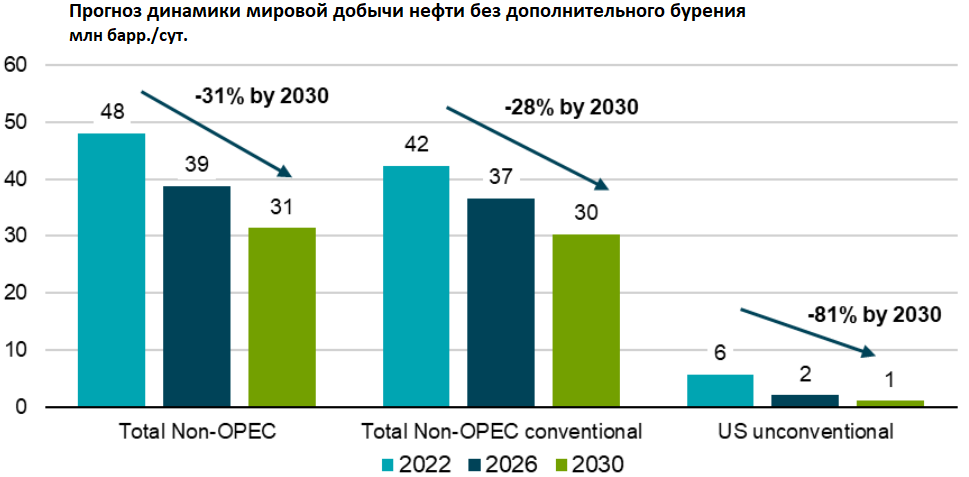

В последние несколько лет из-за последствий пандемии на рынке образовалось накопленное недоинвестирование в сектор разведки и добычи нефти. Многие компании фокусировались на снижении долговой нагрузки, энергопереходе и выплатах акционерам. На этом фоне, по расчетам S&P Global, при сохранении текущего объема инвестиций мировая добыча без учета стран ОПЕК может снизиться на 19% к 2026 году и на 31% к 2030 году.

- Текущую ситуацию на рынке нефти наши эксперты регулярно обсуждают на бесплатных, прямых эфирах, регистрируйтесь.

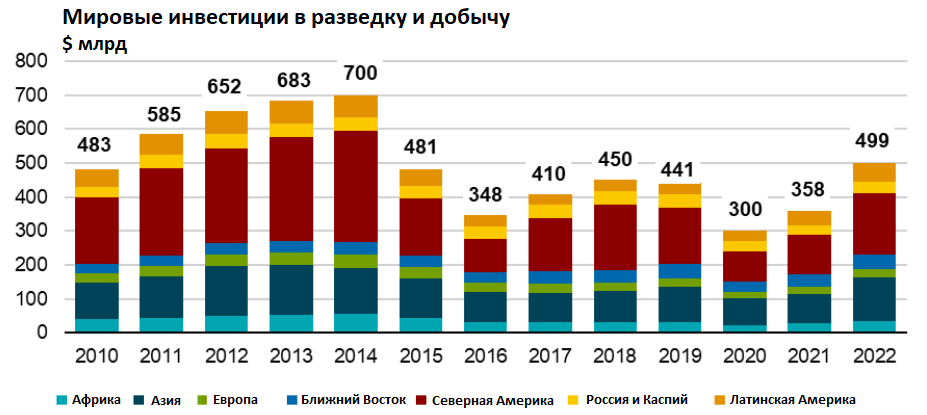

На этом фоне в 2022 году ситуация начала меняться. По оценкам S&P Global, глобальные инвестиции в разведку и добычу нефти выросли на 39% г/г до рекордного за 8 лет уровня $ 499 млрд. При этом цикл роста инвестиций может быть еще не закончен: чтобы компенсировать накопившееся недоинвестирование, мировые капитальные затраты в апстриме могут, по прогнозам S&P Global, вырасти до $ 597 млрд к 2025 году и до $ 640 млрд к 2030 году.

В связи с наличием таких прогнозов менеджмент Schlumberger (как и менеджмент ряда других нефтесервисных компаний) ожидает многолетнего растущего цикла в отрасли. Представленные на Дне инвестора прогнозы предполагают среднегодовой рост выручки в 15% за период 2021–2025 гг., а EBITDA в этот же период, по оценкам самой компании, будет расти более чем на 20% в год. Отметим при этом, что ожидания консенсуса являются более умеренными и предполагают за тот же период CAGR выручки 12%, а EBITDA — 16%.

Финансовый отчет

В первом квартале Schlumberger продолжил улучшать свои финансовые результаты. Выручка компании выросла на 35,9% г/г, до $ 7 736 млн, скорректированная EBITDA — на 42,6% г/г, до $ 1 788 млн, а скорректированная чистая прибыль на акцию увеличилась на 85,3%, до $ 0,63.

Сезонно слабую динамику показывает свободный денежный поток, который остался в отрицательной зоне и составил минус $ 265 млн. В первую очередь это связано с ростом оборотного капитала на $ 1230 млн. При этом с корректировкой на изменения оборотного капитала FCF вырос на 70% г/г, до $ 965 млн. На этом фоне в первом квартале Schlumberger возобновил бай-бэк, объем которого составил $ 230 млн (0,4% доходности за квартал). Всего по итогам года менеджмент ожидает выплаты $ 2 млрд в качестве дивидендов и обратного выкупа акций, что соответствует 3,2% доходности.

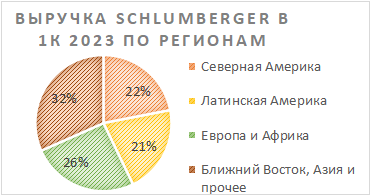

Ключевым драйвером годового роста финансовых результатов стало восстановление нефтесервисного сектора в целом. Объем инвестиций в разведку и добычу растет после низкого уровня постпандемийных 2020–2021 гг., что положительно влияет на доходы нефтесервисных компаний. Отметим также, что рост выручки достаточно равномерно распределен по всем регионам и только динамика выручки на Ближнем Востоке была относительно слабой во многом из-за сделки ОПЕК+.

Schlumberger: финансовые результаты за 1К23, млн $

| Показатель | 1К 2023 | 1К 2022 | Изм., % |

|---|---|---|---|

| Выручка | 7 736 | 5 692 | 35,9% |

| Северная Америка | 1 687 | 1 282 | 31,6% |

| Латинская Америка | 1 617 | 1 204 | 34,3% |

| Европа и Африка | 1 974 | 1 404 | 40,6% |

| Ближний Восток, Азия и пр. | 2 447 | 2 072 | 18,1% |

| EBITDA скорр. | 1 788 | 1 254 | 42,6% |

| Маржа EBITDA скорр. | 23,1% | 22,0% | 1,1 п. п. |

| EPS скорр. | 0,63 | 0,34 | 85,3% |

| Чистый долг | 10 334 | 11 443 | -9,7% |

| Свободный денежный поток | -265 | -381 | N/A |

| Капитальные затраты | 410 | 304 | 34,9% |

Источник: данные компании

Цены на нефть остаются на повышенном по историческим меркам уровне, и тезис про хроническое недоинвестирование в отрасли актуален. На этом фоне менеджмент Schlumberger (как и представители других нефтесервисных компаний) ожидает роста расходов на разведку и добычу как на американском, так и на международном рынке в ближайшие 2–3 года. В связи с этим в 2023 году выручка Schlumberger может вырасти на 18,5% г/г, до $ 33,3 млрд, а EBITDA — на 24,7% г/г, до $ 8,1 млрд. Отметим, что сильная генерация FCF позволяет компании уверенно снижать чистый долг — к 2025 году леверидж может сократиться всего до 0,2х "Чистый долг / EBITDA", что поддержит финансовую стабильность и позволит направлять больше денежных средств на выплаты акционерам.

Schlumberger: историческая и прогнозная динамика ключевых показателей, млн $

| Показатель | 2021 | 2022 | 2023E | 2024E | 2025E | ||

|---|---|---|---|---|---|---|---|

| Отчет о прибылях и убытках | |||||||

| Выручка | 22 929 | 28 091 | 33 295 | 37 001 | 40 716 | ||

| EBITDA скорр. | 4 925 | 6 462 | 8 056 | 9 346 | 10 501 | ||

| EBIT | 2 765 | 4 414 | 5 889 | 7 082 | 8 224 | ||

| Чистая прибыль акц. | 1831 | 3138 | 4332 | 5370 | 6318 | ||

| Рентабельность | |||||||

| Рентабельность EBITDA скорр. | 21,5% | 23,0% | 24,2% | 25,3% | 25,8% | ||

| Рентабельность чистой прибыли | 8,0% | 11,2% | 13,0% | 14,5% | 15,5% | ||

| ROE | 13,4% | 18,9% | 22,7% | 24,0% | 25,5% | ||

| Показатели денежного потока, долга и дивидендов | |||||||

| CFO | 4 651 | 3 720 | 5 685 | 7 152 | 8 839 | ||

| CAPEX | 1141 | 1618 | 2439 | 2473 | 2625 | ||

| CAPEX, % от выручки | 5,0% | 5,8% | 7,3% | 6,7% | 6,4% | ||

| FCFF | 3 510 | 2 102 | 3 247 | 4 679 | 6 214 | ||

| Чистый долг | 11 056 | 9 332 | 8 633 | 6 466 | 2 260 | ||

| Чистый долг / EBITDA | 2,2 | 1,4 | 1,1 | 0,7 | 0,2 | ||

| DPS, $ | 0,50 | 0,65 | 1,00 | 1,04 | 1,20 | ||

Источник: данные компании, Reuters

- Научитесь самостоятельно оценивать фундаментальные показатели компании, посетите онлайн-курс "Продвинутый инвестор".

Выплаты акционерам

На фоне постепенной нормализации долговой нагрузки Schlumberger планирует в 2023–2025 гг. выплачивать акционерам не менее 50% свободного денежного потока в виде дивидендов и обратного выкупа акций, а план на текущий год предусматривает суммарную выплату $ 2 млрд (3,2% доходности). Точная норма выплат будет зависеть от M&A-активности и темпов снижения долга. При этом, на наш взгляд, дивиденды могут в ближайшие годы оставаться ниже допандемийного уровня — ожидания на 2023 год предполагают выплату $ 1 на акцию, что соответствует 2,3% доходности.

В то же время более высокими темпами может увеличиваться объем обратного выкупа акций, который возобновился в текущем году. Если исходить из прогноза менеджмента и новой политики по выплатам акционерам, то в текущем году объем обратного выкупа может составить не менее $ 550 млн (0,9% доходности), а в следующем году — не менее $ 850 млн (1,3% доходности) на фоне увеличения FCF.

Оценка

Для анализа стоимости обыкновенных акций Schlumberger мы использовали оценку по мультипликаторам относительно аналогов из американского нефтесервисного сектора. Акции Schlumberger оцениваются по мультипликаторам P/E и EV/EBITDA 2023E и 2024E примерно на уровне сектора, однако за счет сильной генерации свободного денежного потока предлагают более высокую дивидендную доходность.

Расчет целевой цены подразумевает таргет $ 53,6 на горизонте 12 мес. Это соответствует рейтингу "Покупать" и апсайду 21,0%.

| Компания | P/E 2023E | P/E 2024E | EV/EBITDA 2023E | EV/EBITDA 2024E | P/DPS 2023E | P/DPS 2024E |

|---|---|---|---|---|---|---|

| Schlumberger | 14,6 | 11,8 | 9,2 | 7,9 | 44,5 | 42,8 |

| Baker Hughes | 18,5 | 13,7 | 8,4 | 7,1 | 36,5 | 31,7 |

| Halliburton | 9,7 | 8,3 | 6,5 | 5,8 | 47,2 | 43,4 |

| Nov | 11,0 | 8,8 | 7,4 | 6,0 | 75,3 | 75,3 |

| Transocean | N/A | 12,3 | 12,3 | 7,8 | N/A | N/A |

| TechnipFMC | 31,2 | 12,9 | 8,8 | 6,8 | 172,6 | 74,0 |

| ChampionX | 14,6 | 11,7 | 7,1 | 6,6 | 78,3 | 77,3 |

| Core Laboratories | 26,0 | 18,5 | 15,0 | 12,3 | N/A | N/A |

| Cactus | 12,0 | 11,1 | 8,8 | 7,8 | 77,6 | 72,8 |

| Медиана | 14,6 | 12,0 | 8,6 | 6,9 | 76,4 | 73,4 |

| Показатели для оценки | Чистая прибыль 2023Е | Чистая прибыль 2024Е | EBITDA 2023E | EBITDA 2024E | DPS 2023E, $ | DPS 2024E, $ |

| Schlumberger, млн $ | 4 332 | 5 370 | 8 056 | 9 346 | 1,00 | 1,04 |

| Целевая цена, $ | 44,4 | 45,3 | 41,1 | 38,0 | 76,4 | 76,3 |

| Средняя целевая цена, $ | 53,6 | |||||

| Для справки (млн $): | ||||||

| Чистый долг (1К 2023) | 10 334 | |||||

| Доля меньшинства (1К 2023) | 312 | |||||

| Количество акций, млн шт. | 1 426 |

Источник: Reuters, расчеты ФГ "Финам"

Среди ключевых рисков можно отметить возможность дальнейшего снижения цен на нефть и сохраняющуюся вероятность ускоренного энергоперехода, который может снизить спрос на нефтесервисные услуги.

Отметим, что средневзвешенная целевая цена акций Schlumberger по выборке аналитиков с исторической результативностью прогнозов по данной акции выше среднего, по нашим расчетам, составляет $ 64,39 (апсайд — 44,8%), рейтинг акции — 4,83 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций Schlumberger аналитиками Wells Fargo составляет $ 72,0 (рейтинг — "Лучше рынка"), Evercore ISI — $ 67,0 ("Лучше рынка").

Акции на фондовом рынке

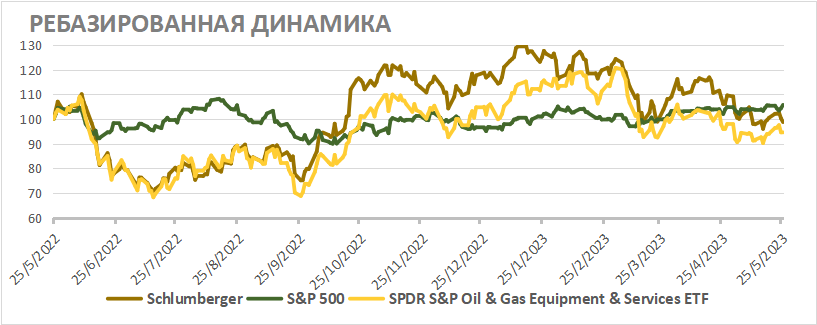

За последний год акции Schlumberger показали динамику, близкую к перформансу сектора и широкого рынка. При этом мы полагаем, что текущая оценка акций компании не отражает перспектив роста финансовых показателей и снижения долговой нагрузки на фоне увеличения инвестиций в разведку и добычу в мировом нефтегазовом секторе, в связи с чем акции Schlumberger могут выглядеть лучше рынка в ближайшие кварталы.

С технической точки зрения на дневном графике акции Schlumberger торгуются у нижней границы среднесрочного сходящегося треугольника. В случае продолжения коррекции следующим важным уровнем поддержки является $ 40,5, а в случае отскока ближайшим сопротивлением выступает верхняя граница треугольника у отметки $ 49,0.

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 31.05.2023.

* Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.