Санкции продолжают влиять на экспорт

В свете пятничного расширения санкций на новые компании из сектора металлургии (и ряд других) интересно понять, как сильно они и глобальная конъюнктура изменили объемы и структуру российского экспорта? На прилагаемом слайде сравниваем 2021 и последние 12-мес. (2П23-1П24).

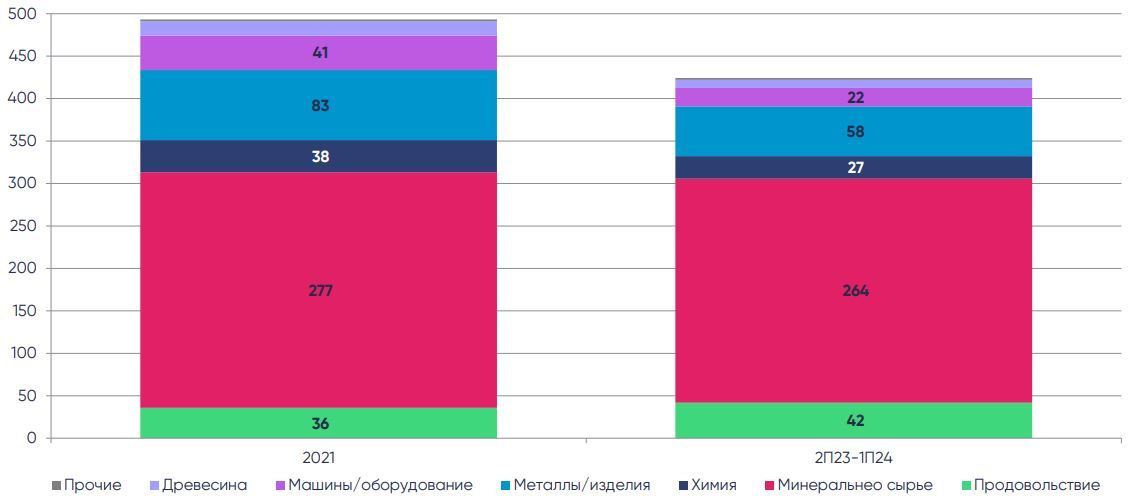

Общий экспорт товаров снизился на 14% с $493 млрд до $424 млрд – это немало и соответствует среднему уровню за 2021-21

Наиболее заметное снижение экспорта видим в машиностроении (-46% с $41 млрд до $22 млрд), древесине/целлюлозно-бумажной продукции (-44% с $17 млрд до $10 млрд), химической продукции (-30% с $38 млрд до $27 млрд) и металлах/изделий из них (-29% с $83 млрд до $58 млрд), последние по объему экспорта уступают только минеральному сырью (нефтегаз).

Экспорт минерального сырья сократился лишь на 5% с $277 млрд до $264 млрд., а поставки продовольствия и с/х сырья за этот период выросли на 17% с $36 млрд до $42 млрд.

Что это значит? В аутсайдерах сектора, наиболее пострадавшие от западных санкций, хотя в металлургии снижение частично связано с более низкими ценами (-7-8% по индексу цен промышленных металлов). Напротив, индекс мировых цен на с/х и продовольствие вырос на 12%, поддержав выручку российских экспортеров. По энергоносителям мировые цены выросли на 17%, но здесь нужно учитывать влияние «потолка цен нефть» и разную конъюнктуру по нефти и газу в этот период. В целом, санкции влияют на экспорт, хотя многие компании уже адаптировались к ним и переориентировали (где возможно) поставки на другие регионы. Важную поддержку оказывает продолжающийся рост глобальной экономики и мировые цены на сырьё, в условиях санкций представляя основной риск для экспорта и курса рубля.

Экспорт товаров по основным группам в 2021 и 2П23-1П24 ($ млрд)