S&P 500 не боится перспектив резкого роста ставок в США в этом году

В начале торговой сессии понедельника, 28 марта, рынок акций США незначительно рос, но внутренняя динамика S&P 500 по секторам выглядела довольно слабой. После 13:00 мск рынок несколько смягчил ожидания относительно дальнейших действий ФРС, но сегодня утром доходности гособлигаций США обновили многолетние максимумы, а рынок фьючерсов на ставку по федеральным фондам учитывал в ценах ее повышение по итогам года на 2,2%, т. е. еще на 1,95%. Кроме того, вероятность повышения ставки на заседании 4 мая сразу на 0,50% оценивалась рынком в 79%.

Также стоит отметить, что инверсия на некоторых отрезках кривой доходности трежерис внушает некоторое беспокойство относительно того, что излишняя агрессивность ФРС может заметно охладить экономику США.

В последние дни мы писали о том, что инвесторы ищут в акциях защиты от инфляции, однако ожидания масштабного повышения ставок в этом году могут в ближайшей перспективе оказаться сильным встречным ветром для американских фондовых индексов и мирового рынка акций в целом. Кроме того, на этой неделе заканчивается первый квартал, и потоки капитала, связанные с ребалансировкой портфелей, могут спровоцировать мощные движения.

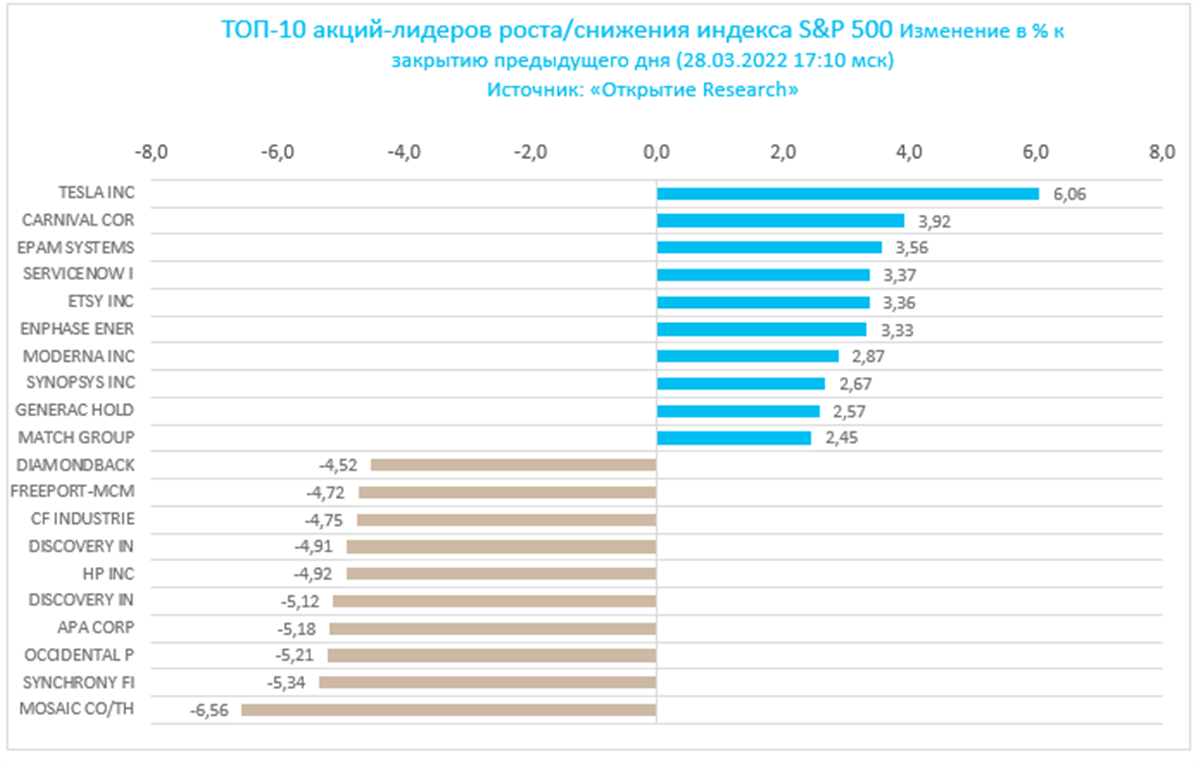

Компоненты S&P 500 показывали слабую динамику: по состоянию на 17:10 мск снижались 7 из 11 основных секторов индекса, но сам он незначительно рос благодаря акциям технологических компаний, которые имеют в S&P 500 большой вес.

Наилучшую динамику показывали производители товаров длительного пользования (+1,51%), сектор недвижимости (+0,54%) и технологический сектор (+0,43%). Главными аутсайдерами выступали энергетика (-2,91%), производство материалов (-1,27%) и финансы (-0,78%).

44% компонентов S&P 500 дорожали и 56% дешевели.

Стратеги Morgan Stanley понизили рейтинг американских финансовых компаний до "нейтрально". Свое решение они объяснили тем, что рынок еще не в полной мере учел в ценах перспективы охлаждения экономического роста на фоне ужесточения ДКП со стороны ФРС, все еще высокую инфляцию и конфликт вокруг Украины. В частности, в США инфляция стала "врагом государства" номер один, и ФРС сделает все возможное для ее обуздания. Кроме того, акции являются хорошей защитой от инфляции, но высокие цены на продукты питания и энергоносители лишают потребителей значительной части средств, которые они могли бы потратить на другие вещи.

Стратеги Goldman Sachs и JPMorgan полагают, что инверсия, которая наблюдается на некоторых участках кривой доходности гособлигаций США, пока не является поводом для серьезного беспокойства. По их словам, временной лаг между инверсией и рецессией обычно является очень значительным (в среднем 16 месяцев, по данным Morgan Stanley), и в этот период акции обычно показывают заметно более сильную динамику, чем облигации.