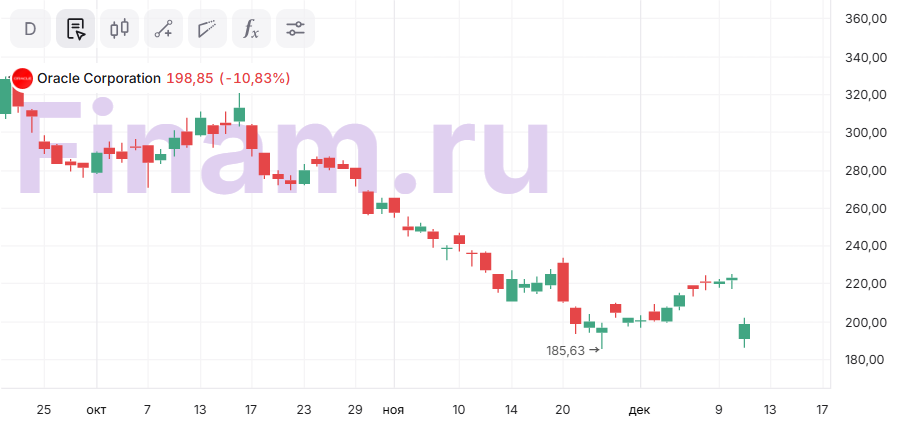

Рынок зря испугался роста долга Oracle

Мы повышаем рекомендацию с «Держать» до «Покупать» для акций Oracle и сохраняем целевую цену на уровне $224. Потенциал роста равен 15,2%.

Oracle хорошо отчиталась за второй финквартал: выручка и облачные продажи показали быстрый рост, а прибыль и EPS существенно улучшились, что подтверждает успешную коммерческую трансформацию в сторону облачных и ИИ-решений. В то же время рынок насторожил заметный рост долговой нагрузки: компания активно наращивает заимствования для финансирования масштабной программы инвестиций (дата-центры, GPU-инфраструктура), на этом фоне акции компании обвалились на 17% в моменте.

При оценке стоимости акций мы опирались на прогнозные мультипликаторы P/E, EV/S и EV/EBITDA компаний-аналогов, исторические значения этих мультипликаторов самой компании.

| ORCL | Покупать | ||||

| Целевая цена | $224,0 | ||||

| Текущая цена | $194,5 | ||||

| Потенциал роста | 14,9% | ||||

| ISIN | US68389X1054 | ||||

| Капитализация, млрд $ | 564,8 | ||||

| EV, млрд $ | 653,7 | ||||

| Финансовые показатели, млрд $ | |||||

| Показатель | 2025* | 2026E* | 2027E* | ||

| Выручка | 62,1 | 77,0 | 108,6 | ||

| Скорр. EBITDA | 32,1 | 42,4 | 60,5 | ||

| Скорр. чистая прибыль | 20,3 | 22,0 | 27,4 | ||

| Скорр. развод. EPS, $ | 7,0 | 7,43 | 9,2 | ||

| Показатели рентабельности, % | |||||

| Показатель | 2025* | 2026E* | 2027E* | ||

| Скорр. маржа EBITDA | 51,87 | 55,11 | 55,66 | ||

| Скорр. чистая маржа | 32,71 | 28,57 | 25,19 | ||

| * Финансовый год с окончанием 31 мая | |||||

Oracle Corp — американская технологическая компания, провайдер облачной платформы Oracle Cloud, а также лицензионного и облачного корпоративного ПО.

Oracle отчиталась за второй финквартал с выручкой $16,1 млрд, что соответствует росту 14% г/г. Основной драйвер — облачный сегмент: совокупные продажи Cloud составили $8,0 млрд (+34% г/г), причем инфраструктурная часть (Infrastructure as a Service) показала особенно сильный прирост — на 68% г/г, до $4,1 млрд. Эти данные подтверждают, что клиенты активно переходят на облачные предложения Oracle, растет спрос и на инфраструктуру для вычислений, в том числе для задач, связанных с ИИ. Бум ИИ продолжает расширяться, и Oracle является одним из основных бенефициаров.

Планируете выходить на зарубежные биржи? Счет «Сегрегированный Global» в «Финаме» дает квалифицированным инвесторам возможность торговать американскими акциями, фьючерсами и опционами на биржах NYSE, NASDAQ, CBOE, CME Group. Статус квалифицированного инвестора откроет вам доступ и к другим уникальным и эксклюзивным продуктам «Финама».

В абсолютном выражении прибыль и EPS выросли существенно: GAAP — чистая прибыль достигла $6,135 млрд (+95% г/г), GAAP EPS — $2,10 (+91% г/г). При этом операционная маржа снизилась на 1 п. п., до 29%, это указывает, что операционные и инвестиционные расходы росли быстрее, чем выручка, несмотря на стремительное увеличение последней.

Критически важный акцент — рост долговой нагрузки. По состоянию на отчетную дату долгосрочные заимствования составили $99,9 млрд против $85,3 млрд годом ранее (+17,2% г/г), совокупный долг вырос до $108,1 млрд с $92,6 млрд (+16,8% г/г).

Причины роста долга очевидны: Oracle существенно нарастила капитальные вложения. За шесть месяцев CapEx составил $20,5 млрд против $6,3 млрд годом ранее — резкий скачок, связанный с масштабной программой по развертыванию дата-центров и GPU-инфраструктуры. Одноразовые поступления от продажи доли в Ampere улучшили отчетную прибыль, но не могут покрыть огромные капитальные инвестиции.

При этом компания планирует отбить капитальные вложения очень быстро за счет колоссального спроса на услуги, ключевой показатель будущих доходов — показатель Remaining performance obligations (RPO) достиг рекордного уровня $523 млрд, что сигнализирует о гиперспросе и прогнозируемости будущих доходов компании. Этот фактор является огромным плюсом для компании, ожидается, что в ближайшее время спрос только продолжит расти за счет международного расширения.

Основные риски для Oracle сопряжены с возможным замедлением бума ИИ и облачных технологий, что может сильно ударить по всей индустрии, которая зациклена вокруг топ-5 компаний. Вторым главным риском является новый цикл инфляции и роста ставок, что может ударить по долговой нагрузке.

Аналитический отчет от 19 ноября 2025 г.

К каким еще бумагам стоит присмотреться в текущих рыночных условиях? Узнайте на регулярных аналитических вебинарах учебного центра «Финам».

* Цены и другие рыночные данные указаны на время подготовки материала, выпущенного 12.12.2025.

** Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками.