Рынок ушел в минус на фоне снижения ставки ЦБ

- Российский рынок снизился на фоне ожидаемого решения ЦБ по ставке

- Трейдеры продолжают оценивать перспективы разрешения американо-израильской войны с Ираном

- Внимание мировых рынков смещается на заседания центробанков

В пятницу, 24 апреля, российский фондовый рынок снизился на фоне ожидаемого решения Банка России опустить ключевую ставку на 50 базисных пункта и жестких сигналов регулятора: не исключена пауза в снижении ставки.

По итогам опорного заседания ЦБ выпустил комментарий и обновил среднесрочный прогноз. В релизе регулятор отметил, что не видит признаков переохлаждения экономики, однако фиксирует преобладание проинфляционных рисков на среднесрочном горизонте и сохранение повышенных инфляционных ожиданий. Также ЦБ акцентирует внимание на существенной неопределенности со стороны внешних условий и параметров бюджетной политики.

"Возможно, ЦБ «закладывается» на более существенный вклад бюджетных операций в рост денежной массы и, для того, чтобы компенсировать это возможное влияние, не допуская увеличения роста денежной массы (что могло бы усилить инфляционное давление) видит меньше пространства для роста кредитного портфеля, что соответствует несколько более высокой траектории ключевой ставки", - комментирует Ольга Беленькая, руководитель отдела макроэкономического анализа ФГ "Финам".

ЦБ сохранил ожидания по инфляции, росту ВВП и кредитованию, однако сузил диапазон прогнозной ставки на 2026 год и расширил — на 2027-й. Согласно прогнозу ЦБ, базовый сценарий предполагает среднюю ключевую ставку в диапазоне 14-14,5% годовых в 2026 году и 8-10% годовых в 2027 году. С учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,5-5,5% в 2026 году. ВВП в 2026 году вырастет на 0,5-1,5%.

"Новый прогноз Банка России по средней ключевой ставке на текущий год (14-14,5% в среднем по году, 13,3-14,0% в среднем с 27 апреля до конца года), по нашим оценкам, соответствует возможному диапазону ключевой ставки на конец года 12-13,75%", - комментирует Ольга Беленькая.

Кроме того, глава ЦБ Эльвира Набиуллина дала пресс-конференцию. Она отметила, что "перегрев" спроса в экономике фактически исчерпан, но инфляция остается выше цели из-за "следа перегрева" (отразившегося в повышенных инфляционных ожиданиях). Вместе с тем, если появятся такие симптомы "перегрева" (рост безработицы, инфляция устойчиво ниже цели, сокращение доходов населения) или прогнозы будут предсказывать такое развитие ситуации, регулятор будет снижать ключевую ставку значительно быстрее текущего прогноза.

"На наш взгляд, среди таких симптомов может быть, например, и рост банкротств / неплатежей в экономике (РБК со ссылкой на данные Росстата сообщают о росте объемов неплатежей (просроченной дебиторской задолженности) до уровня свыше 8 трлн руб (+21% г/г)), а также, что необязательно одним из первых симптомов «переохлаждения» должна стать инфляция устойчиво ниже цели", - комментирует Беленькая.

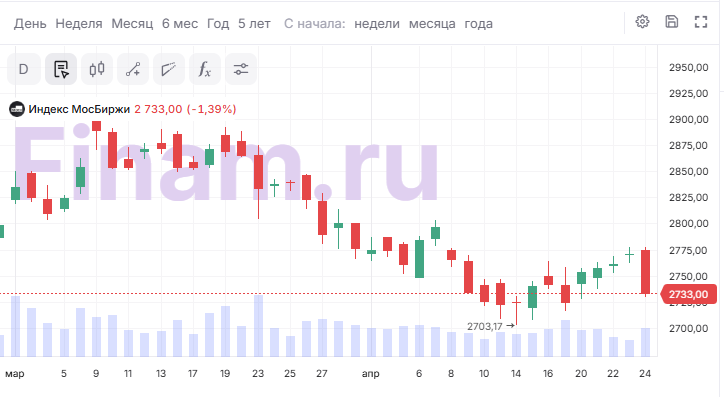

По итогам основной сессии рублевый IMOEX упал на 1,39% до 2733 пункта, долларовый RTSI — на 2,29% до 1139,93 пункта. Объем торгов при этом низкий — 53,75 млрд рублей. На вечерней сессии продажи продолжаются, IMOEX2 теряет 1,19%.

"Похоже, ЦБ все еще верит в сценарий "мягкой посадки". Рынок, судя по росту доходностей ОФЗ на 15-30 б.п. по кривой и умеренному снижению акций, разочарован. Доволен лишь рубль, но для него профиль рисков итак оставался благоприятным", - комментирует Дмитрий Полевой, директор по инвестициям АО "Астра Управление Активами". Эксперт добавил, что ожидает рост ВВП на уровне около 0,3% при инфляции не выше 5-5,5%, а также дальнейшего понижения ставки до 11% к декабрю.

В лидерах роста основной сессии — акции MDMG (+0,18%) и "Циан" (+0,03%).

В числе аутсайдеров оказались "АЛРОСА" (-3,72%), ММК (-3,14%), АФК "Система" (-3,13%), "Совкомбанк" (-2,83%), МКБ (-2,83%).

В "день ставки" на второй план отошли корпоративные отчетности. Финансовые и операционные результаты за 1 квартал сегодня раскрыли "Самолет", "Русагро", "Т-Техно", "РусГидро", "Делимобиля", "НоваБев", "РуссНефть" — котировки всех этих компаний упали на 0,8-1,1%.

Следующая неделя пройдет под знаком дивиденда: инвесторы будут следить за новостями от "НоваБев", "Хэдхантера", БСП, "Татнефти", "Диода", "Т Плюс". Кроме того, продолжается сезон отчетностей: результаты раскроют "Сбер", Х5, "Дом.РФ".

Рубль на валютных торгах Московской биржи показывает укрепление к юаню на 0,81%, до 10,98. Ближайший фьючерс на курс доллара (Si) упал на 1,02% до 75894 руб. за лот (:1000). Поддержку рублю оказало решение ЦБ снизить ставку. Регулятор по-прежнему сохраняет умеренно-жесткую политику, что фундаментально стабилизирует курс. Вместе с тем, в ближайшее время рубль перейдет к ослаблению, чему будут способствовать Минфин, который возобновит операции на валютном рынке, и окончание текущего налогового периода. По оценке Дмитрия Бабина, эксперта по фондовому рынку "БКС Мир инвестиций", уже в понедельник пара юань-рубль может попытаться преодолеть ближайшее сопротивление 11,15.

Внимание мировых рынков смещается на заседания центробанков: на следующей неделе решения принимают ФРС США, ЕЦБ, Банк Японии и Банк Англии. Заседание ФРС США запланировано на 28-29 апреля. Трейдеры закладывают вероятность снижения ставки до конца года на уровне 34%.

В фокусе внимания инвесторов также остается Иран и Ормузский пролив, блокировка которого взвинтила цены на нефть к $100 за баррель. Новость о том, что министр иностранных дел Ирана Аббас Аракчи прибыл в Исламабад для обсуждения условий возобновления мирных переговоров с США снизила напряженность после недели неопределенности.

Ситуация на Ближнем Востоке вызывает бурю на мировых рынках, именно поэтому эксперты Finam InvestLAB запустили новую стратегию автоследования «Нефтяной форсаж». Это решение для тех, кто хочет использовать геополитическую турбулентность с выгодой для себя. Стратегия построена так, чтобы реагировать на резкие новости и рост цен, связанные с Ближним Востоком. Все операции выполняются автоматически: после подключения ваши инвестиции будут повторять действия ведущих экспертов рынка.

Цены на нефть в пятницу снизились на фоне сообщений о возможных переговорах между Ираном и США в Пакистане: фьючерсы Brent подешевели на 0,61% до $104,43 за баррель, а WTI — на 2,68% до $93,28.

Глава МЭА Фатих Бироль предупредил, что нынешняя ситуация стала крупнейшей угрозой мировой энергетической безопасности: из оборота выпало уже 13 млн баррелей нефти в сутки, что приводит к дефициту топлива в странах Азии и Европы.

Как отмечают аналитики Commonwealth Bank of Australia, чем дольше Ормузский пролив остается закрытым, тем выше издержки и вероятность того, что одна из сторон уступит первой — в их прогнозе это будут США. Однако сохраняется и риск серьезной военной эскалации, которая способна резко укрепить доллар.

В пятницу индексы S&P 500 (+0,75%) и Nasdaq (+1,5%) продолжили рост, а Nasdaq обновил внутридневной максимум на фоне оптимизма по поводу возможного возобновления переговоров между США и Ираном и мощного ралли акций Intel (+23,4% после сильного прогноза по выручке). Dow Jones остался в небольшом минусе.

Полупроводниковый сектор стал главным драйвером позитива: индекс Philadelphia SE Semiconductor (SOX) вырос на 4,3% и нацелился на рекордную 18-ю сессию роста подряд — вместе с Intel подорожали AMD, Arm (обе +15% и более) и Nvidia (+5%).

По отношению к корзине валют доллар немного снизился, поскольку трейдеры продолжают оценивать перспективы разрешения американо-израильской войны с Ираном. Индекс доллара DXY теряет 0,21% до 98,56 пункта. На форексе пара Eur/USD прибавил 0,25% до 1,1713.

Комментарии