Рынок остается в рамках долгосрочного восходящего тренда

Несмотря на то что текущую ситуацию вокруг Греции и ряда других европейских стран мы считаем не более чем спекулятивным эпизодом, проблема состояния государственных финансов в широком круге стран вызывает серьезную обеспокоенность. Кризис дестабилизировал бюджетную систему во многих крупнейших экономиках мира, и пока ситуация только ухудшается (напомним, что в США в текущем году ожидается рекордный дефицит бюджета в размере более 10 % ВВП, несмотря на то что рост экономики может достигнуть 3 %). Понятно, что ни одна экономика мира не может долго существовать с подобным дефицитом, но как его побороть, неясно.

Один из рецептов предложил в феврале главный экономист МВФ Оливье Бланшар, заявивший, что Центробанкам стоит закладываться на более высокий уровень целевой инфляции, чтобы снизить шансы повторения серьезной рецессии. МВФ в своем докладе "Переосмысление макроэкономической политики" предлагает допускать более высокие уровни инфляции "в нормальное время, чтобы увеличить возможности монетарных властей реагировать на подобные стрессы". Центробанки могут позволить себе закладываться на целевую инфляцию на уровне 4 %, а не 2 %, как сегодня считается нормой для развитых экономик. И хотя МВФ делает акцент на увеличении гибкости макроэкономической политики, понятно, что более высокая инфляция могла бы стать действенным механизмом и для решения долговых проблем, по сути, помогая девальвировать долг.

Данное заявление МВФ шокировало многих, так как оно фактически означает попытку пересмотра существующей парадигмы макроэкономического регулирования, краеугольным камнем которой является низкая инфляция. Если подобные идеи появляются на таком уровне, значит, инфляционный сценарий преодоления последствий кризиса действительно является реальным. Мы считали и продолжаем считать, что именно инфляция представляет основную угрозу мировой экономике и фондовым рынкам на пути выхода из кризиса. Как только инфляционные ожидания начнут усиливаться (а произойдет это по мере восстановления потребительского спроса), фондовые рынки могут испытать жесточайшую коррекцию. Но раскручиваться инфляционный маховик начнет, по-видимому, лишь в 2011-2012 гг.

Поводы для оптимизма

Самым важным фактором, который питает наш оптимизм в отношении краткосрочных перспектив фондовых рынков, является продолжающееся восстановление мировой экономики. Определенную тревогу вызывают: возможное замедление в Китае в ответ на ужесточение кредитно-денежной политики; слабость потребительского спроса на фоне высокой безработицы в США; неоднородная экономическая ситуация в странах ЕС; продолжающаяся дефляция в Японии. Но после такого провала, который произошел в 2008/09 гг., было бы странно наблюдать безоблачную картину - важно, что тучи постепенно рассеиваются.

Другой ключевой момент - это сохранение мягкой кредитно-денежной политики в долларовой зоне. Повышение дисконтной ставки ФРС США, состоявшееся в феврале, не должно вводить в заблуждение. Банки кредитуются через дисконтное окно неохотно, поэтому повышение данной ставки практически не сказывается на общем уровне ставок в экономике. Планы ФРС по сворачиванию программ TAF (предоставление кредитов на аукционах, последний аукцион пройдет 8 марта) и TALF (кредитование под залог секьюритизированных автокредитов, кредитов малому бизнесу, кредитов, предоставленных по кредитным картам, ипотечных кредитов на покупку коммерческой недвижимости; программа закрывается 31 марта, по ипотечным кредитам - 30 июня) также не приведут к сколь-либо заметному ухудшению ситуации с ликвидностью. Дело в том, что банки уже вернули значительную часть средств, предоставленных по данным программам - по словам Бернанке, общий объем задолженности по этим кредитам на начало февраля составлял лишь $ 110 млрд по сравнению с $ 1-1.5 трлн в конце 2008 г.

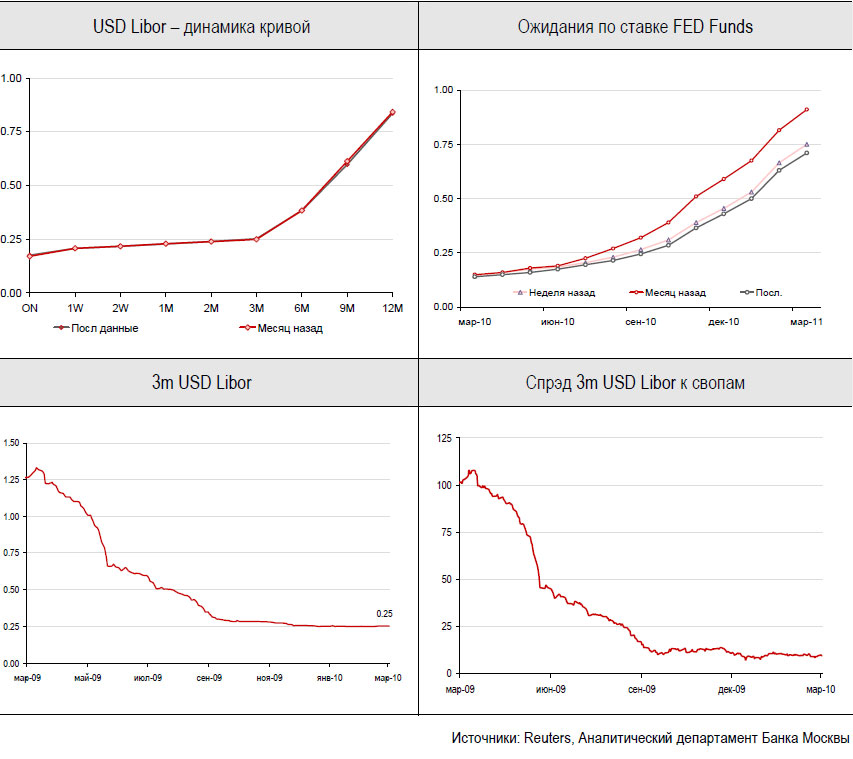

Глава ФРС в феврале однозначно дал понять, что повышения основных ставок в ближайшее время не будет (вполне возможно, что в обозримом будущем роль основной ставки будет играть не FED Funds Rate, а ставка по депозитам ФРС). Нижеприведенные графики показывают, что рынки спокойно восприняли последние действия ФРС и не ожидают повышения ставки Fed Funds ранее конца текущего - начала следующего года.

Формально рынок остается в рамках долгосрочного восходящего тренда (красные линии на графике). В то же время за последние полтора месяца наметился нисходящий канал (зеленые линии на графике). Куда двинутся цены с нынешних уровней, сказать сложно; текущее состояние рынка скорее нейтрально.

Прохождение уровня 1 400 пунктов вверх станет сигналом завершения коррекции и возобновления роста. Важные уровни поддержки - 1 250 (нижняя граница долгосрочного восходящего тренда) и 1 230 (200-дневная скользящая средняя). Прохождение этих отметок будет сигнализировать о развитии "медвежьего" сценария.

Рейтинг событий, влияющих на российский рынок

| Событие | Рейтинг | Прогноз |

|---|---|---|

| МАКРОЭКОНОМИКА | ||

| Общая ситуация на мировых фондовых рынках | С |  |

| Макроэкономическая ситуация в CША | D |  |

| Макроэкономическая ситуация в России | B | |

| ПОЛИТИКА | ||

| "Единая Россия" предлагают создать вместе с Украиной экономический рывок | C | |

| СЫРЬЕВЫЕ РЫНКИ | ||

| Уровень мировых цен на нефть | C | |

| Уровень мировых цен на металлы | В | |

| ОТРАСЛЕВЫЕ И КОРПОРАТИВНЫЕ НОВОСТИ | ||

| Инвестиции в автопром России в 2010 году могут составить 55 млрд рублей | C | |

| "Мечел" в 2009 году уменьшил чистую прибыль по РСБУ на 82% | C | |

| Чистая прибыль "Лебединского ГОКа" по РСБУ за 2009 год снизилась до 168,6 млн рублей | D | |

ПРИМЕЧАНИЕ:

- Наиболее сильное влияние на рынок оказывают события с рейтингом А, события, имеющие рейтинг D по нашей шкале, оказывают слабое влияние.

- В разделах "Макроэкономика" и "Сырьевые рынки" в столбце 2 в скобках может быть указан рейтинг предыдущего дня.

- Стрелка "вниз" в столбце 3 указывает на вероятное негативное влияние на рынок, стрелка "вверх" - положительное/нейтральное.

Инвестиционный фон - умеренно позитивный