Рынок акций глазами экономиста - пора или подождать?

За первые 7 месяцев этого года рынок акций оказался в числе аутсайдеров (+0.7% полной доходности индекса Мосбиржи и -5.2% по цене), заметно уступив денежному рынку (13% полная доходность), ОФЗ (18.8%), корпоративным бондам (17-20%) и флоутерам (14-15%). Более того, рынок акций фактически остался на месте с конца 2021 в терминах полной доходности, уступая другим классам активов (5.5% годовых по ОФЗ, 10-13% по корп. бондам и почти 15% у денежного рынка). Инфляция за этот же период составила около 9.6% в год.

Новости о возможной встрече президентов РФ и США 15 августа на Аляске возродили ожидания урегулирования украинского конфликта, а индекс Мосбиржи прибавил с конца июля около 10%. Попробуем разобраться, какие факторы определяют доходность российского рынка акций и какие у него перспективы для инвестора, особенно в свете ожидаемых геополитических новостей?

Те, кто любит детали и логику наших рассуждений, могут перейти ниже. Для остальных же основные выводы коротко:

· За последние 10 и 20 лет акции обеспечивали инвестору, в среднем, 12-12.5% годовых – из них 10-11 п.п. приходилось на рост прибылей, еще 5-7 п.п. обеспечивали дивиденды, а изменением оценки рынка по мультипликатору Р/Е вносило стабильный минус около -4 п.п. Почти всегда (кроме 2014-19) рынок, в среднем, становился дешевле и дешевле, несмотря на низкую оценку.

· С 2022 вклад прибылей был околонулевым, а «плюс» от дивидендов компенсировался «минусом» от снижения оценки – это основная причина, почему с 2022 инвесторы в акции РФ номинально ничего не заработали, а с учётом инфляции получили убыток.

· Без устойчивого роста прибылей российские акции (как и другие рынки) в прошлом устойчиво не росли. Прогнозы прибылей начали уверенно снижаться с конца 2024, во многом объясняя стагнацию фондового рынка в 2025. Полагаем, что разворот в динамике тут случится не ранее конца 2025-начала 2026.

· По форвардному мультипликатору Р/Е рынок, действительно, очень дешёвый, на исторических минимумах он торгуется и по циклическому аналогу САРЕ (с поправкой на инфляцию и средний уровень прибыли за длительный период) - российские акции почти никогда не стоили так дёшево, как сейчас, и только нормализация оценки до медианных уровней может обеспечить, минимум, 15-25%

· Текущая дешевизна акций – следствие высоких % ставок и повышенных рисков, если взять сценарный прогноз по % ставкам до конца 2027 и предположить сохранение умеренной риск-премии, то вновь получим широкий диапазон возможной переоценки вверх в 15-30%.

· Если добавить возможную дивидендную доходность (5-6% в год) и восстановление прибылей (10-20% в год к концу 2027), то полная доходность по акциям за 2-2.5 года может составить от 20% до 37% при наших базовых ожиданиях

· Реалистичность таких оценок, в целом, подтверждает и анализ исторических результатов в привязке к циклическому показателю САРЕ – от текущих или сопоставимых значений в прошлом акции обеспечивали инвестору реальную доходность на 3/5-летнем горизонте около 8-27%/12-13% при средней инфляции 7-7.5%

· В итоге, в нашем базовом сценарии до конца 2027 акции в РФ могут принести от 15-25% (консервативно) до 30-40% годовых (оптимистично), для сравнения, средние (выпуск 26244) или длинные ОФЗ (выпуск 26248) до конца 2027 могут принести ещё около 17-20% годовых.

· По ожидаемой доходности акции уже выглядят не хуже ОФЗ, хотя с поправкой на существенно более высокую волатильность (в 2-3 раза выше, чем в ОФЗ) госбонды остаются более привлекательным инструментом в текущей точке бизнес-цикла. Это, в целом, подтверждается и на исторических данных в привязке к состоянию экономике, уровню оценки и величине риск-премии.

· В то же время, с учетом текущих рыночных параметров, ожиданий снижения ставки и постепенного ослабления курса рубля на среднесрочном горизонте, постепенное формирование позиций в акциях до конца года кажется логичным и, вероятно, позволит обеспечить инвестору повышенную доходность в 2026-27, когда история с ОФЗ начнёт подходить к своему завершению по мере снижения ставки ЦБ

· Что можно ждать от рынка в случае позитивного исхода сегодняшних переговоров? Допускаем краткосрочный рост в пределах 10-15% (до 3400 по индексу Мосбиржи), тогда как в случае разочарования и отсутствия прогресса возможен откат на 10% до 2670-2700.

Из чего исторически формировалась доходность акций?

В рамках базовой модели рынка акций, полную доходность любой бумаги или индекса можно разложить на три компоненты: рост прибыли, дивидендную доходность и % изменение мультипликатора оценки «цена/прибыль» за последние 12 месяцев (обозначим как Р/Е за прошлые 12-мес. или исторический Р/Е).

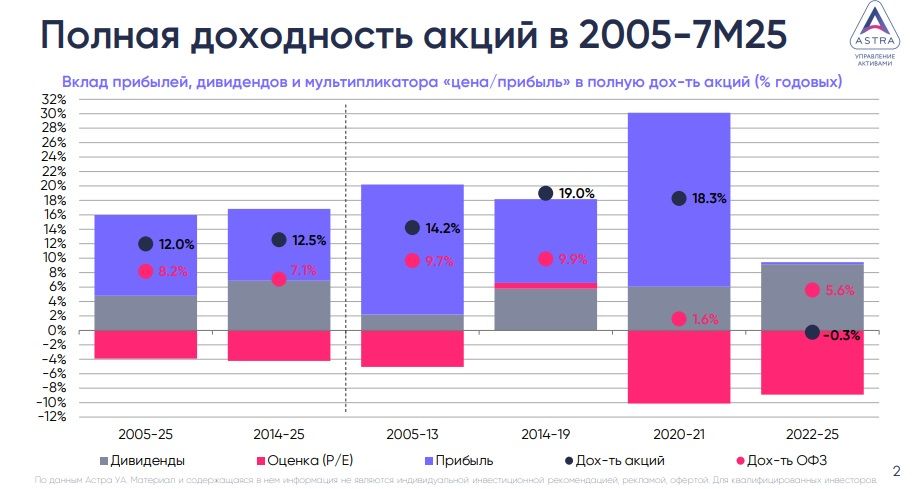

Такое разложение для индекса Мосбиржи на разных периодах времени (слайд 2) даёт схожие результаты по средней полной номинальной доходности и её структуре за последние чуть более 20 лет (2014-7М25) и 10 лет (2005-7М25) – 12% и 12.5% соответственно, которые формировались на 11-10 п.п. за счёт роста прибылей, на 5-7 п.п. за счёт дивидендов и на -4 п.п. за счет снижение оценки рынка по мультипликатору «цена/прибыль» (Р/Е). Суммарный вклад прибылей и дивидендов в общую доходность акций колебался от 16 до 20 п.п., резкий взлет в 2020-21 компенсируется последующим снижением в 2022-25. Номинальный ВВП за это же время рос на 13% и 9.7% в год, то есть на длинных отрезках акции показывали близкую к росту экономики динамику или чуть её опережали.

Сохранятся ли выводы, если разбить историческую динамику на отдельные периоды по характеру экономических и геополитических изменений:

· 2005-13 – фаза активного роста экономики и фондового рынка, приход нерезидентов в ОФЗ

· 2014-19 – замедление экономики, переход к инфл. таргетированию и плавающему курсу рубля, первые санкции в связи с конфликтом на Украине

· 2020-21 – глобальная пандемия и активные госстимулы

· 2022-25 – усиление геополитического противостояния и новая волна санкций, рост экономики за счет госстимулирования и импортозамещения.

Что видим? Во-первых, сохраняется доминирующая роль прибылей как основного фактора доходности, но с течением времени повышается роль дивидендов относительно условий 2005-13, что связано с изменением перспектив для компаний и корректировкой дивидендной политики для госкомпаний. Во-вторых, с 2022 рост прибылей практически отсутствовал в номинальном выражении, а с поправкой на инфляцию они и вовсе снижались, до 2022 подобного устойчиво не наблюдалось никогда. В-третьих, на всех отрезках за исключением 2014-19 изменение оценки по мультипликатору Р/Е давало устойчиво-отрицательный вклад в полную доходность от -4 до -10 п.п., т.е. рынок устойчиво становился дешевле и дешевле.

Что с прибылями, раз они так важны?

На макро-уровне индикаторов прибылей не так много, но обычно ориентируются на данные по сальдированной прибыли от Росстата (слайд 3 слева). Номинальный объем прибыли и доля в ВВП начали снижаться уже с конца 2023 года. В основном это следствие падения прибылей в нефтегазовом секторе (-32% с максимумов 2023-25), в остальных секторах масштабы снижения меньше, около -9% по ненефтегазовым отраслям и -4% по ним же без учёта финсектора, хотя динамика по секторам очень неоднородная.

Официальные цифры напрямую не совсем применимы для оценки рынка акций, в том числе потому, что в индексе Мосбиржи веса секторов (48% нефть и газ, 25% банки и финсектор, 11% металлургия и горнододобыча) отличаются от их доли в ВВП/прибылях. Но если сопоставить эти цифры с динамикой фактической/прогнозной прибыли на акцию, то окажется, что они согласуются между собой (слайд 3 справа). С локальных максимумов последние начали уверенно снижаться с конца 2024, во многом объясняя стагнацию фондового рынка в 2025.

Что дальше? С точки зрения фазы делового цикла (сокращение перегрева в экономике с рисками рецессии, снижение инфляции) прибыли могут какое-то время снижаться или стагнировать. Нормализация их доли в ВВП также укладывается в этот сценарий. Учитывая почти 50% вес нефтегаза в индексе, рост рублевой цены на нефть/газ позволит стабилизировать прибыль в сырьевом секторе, что смягчит коррекцию в целом по экономике. Полагаем, что вернуться к росту прибылям до 2026 будет сложно. Поэтому прогнозы прибылей на год вперед могут развернуться ближе к концу 2025. Нормализация в прибылях, полагаем, неминуемо приведёт и к снижению дивидендной доходности с максимумов предыдущих лет.

А что с оценкой рынка, он ведь дёшев?

Есть много разных индикаторов оценки рынка акций (дорогой рынок или дешёвый), но здесь мы сфокусируемся на двух вариантах самого простого индикатора отношения цены акций к прибыли (Р/Е):

· первый вариант – это отношение цены акции к номинальной прибыли за прошлые или будущие 12 мес., т.е. исторический/форвардный коэффициент Р/Е

· второй вариант – так называемый, циклический коэффициент Р/Е или cyclically-adjusted P/E ratio, коротко CAPE, иногда его еще называют Р/Е Шиллера по имени экономиста, предложившего такой подход к оценке долгосрочной привлекательности рынка акций США Роберта Шиллера в 1998.

Первый вариант фокусируется на прибылях на горизонте года, второй – учитывает средний уровень прибыли за более длительный период времени, охватывающий обычный бизнес-цикл (изначально 10 лет), а также делает поправку на инфляцию, которая также влияет на прибыли. Циклична экономика – цикличны и прибыли, поэтому в оценке бизнеса лучше фокусироваться на средней.

Содержательный смысл обоих показателей простой – чем коэффициент Р/Е или САРЕ ниже, тем дешевле акция/рынок в расчёта на величину прошлой или будущей прибыли, и тем перспективнее она для инвестора. Наоборот, если коэффициент P/E или САРЕ высокий, то акция/рынок дорогой, что может снижать их привлекательность для инвестора, и повышать для собственника бизнеса с точки зрения возможностей для продажи акций через IPO.

По коэффициентам Р/Е (слайд 4, слева) рынок, действительно, очень дешевый, хотя он торгуется выше исторических минимумов 2008, начала 2022 и конца 2024. Текущие 4.8х по форвардному Р/Е заметно ниже медианных 5.5-6.0х за длительный период времени (5.2х в 2005-13, 5.9х в 2014-19, 7.5х в 2020-21 и 4.3-4.5х в 2022-25). По коэффициенту САРЕ за 3-5-10 лет (слайд 4, справа) российские акции почти никогда не стоили так дёшево, мы на исторических минимумах.

Если предположить возврат коэффициентов Р/Е к среднему уровню в 2014-25 без учета 2020-21 (искажения вверх в период пандемии), то нормализация оценки может обеспечить рост рынка акций на 15-25%. По коэффициентам САРЕ потенциал роста оценивается в 45-50% с текущих уровней.

Насколько такие оценки роста реалистичны в текущих условиях?

Возможны два варианта проверки. Первый – посмотреть, каким был максимальный рост этих коэффициентов в прошлом на горизонте 1-2 лет на примере форвардного Р/Е (слайд 5, слева) или 5-летнего САРЕ (слайд 5, справа). Вывод – исторически, вне восстановлений после кризисных периодов, средний рост коэффициентов P/Е на горизонте 1-2 лет не превышал 20-30%, для САРЕ – это не более 20-25%.

Второй вариант – разложить мультипликатор Р/Е на (1) безрисковую ставку и (2) премию за риск и подставить прогнозные/сценарные значения (слайд 6, слева). Для этого нужно взять обратную величину к форвардному Р/Е (1/(текущие 4.8) = 21%), что показывает норму доходности акций по прибыли, и вычесть из них текущую доходность ОФЗ (берём 5-летние ОФЗ около 13.50%, чтобы их срок был сопоставим с уровнем Р/Е), получив риск-премию около 7.5% (21% - 13.5% = 7.5%). Аналогичное упражнение можно сделать для САРЕ, вместо номинальной взяв реальный уровень доходности ОФЗ (слайд 6, справа).

На всём периоде с 2005 по 2025 риск-премия из форвардного Р/Е без 10% крайних значений была в диапазоне 5.6%-15.7% с медианой 9.3%, для 2014-19 – это 5.6%-10.5% с медианой 8.6%, для 2022-25 – это 5.6%-18.5% с медианой 8.8%. Поэтому текущие 7.5% оказались чуть ниже медианного уровня, хотя еще неделю назад рынок торговался с премией 8.5-8.8%, в марте 2025 на первой волне геополитических надежд она опускалась до 5.1%, а на локальных пиках в мае 2024 составляла 2.1%. Тогда уже это могло быть сигналом к осторожности.

Аналогичные оценки риск-премии из САРЕ на 3/5/10 лет в июле составили 21.4%/19.9%/15.4% по сравнению с медианой за 2014-25 искл. 2020-21 на уровне 14.8%/14.4%/14%. То есть рынок торгуется с риск-премией заметно выше медианного уровня, хотя и не достиг исторических максимумов. Одновременно, мы далеко от минимальных уровней 2021 и весны 2024, после достижения которых рынок начинал уверенно снижаться.

Имея исторические оценки риск-премий по Р/Е или САРЕ и прогноз доходностей ОФЗ на конец 2026/2027, можно оценить прогнозный уровень самих коэффициентов Р/Е и САРЕ, что даст одну из компонент ожидаемой полной доходности. Наши сценарные оценки для ценового индекса Мосбиржи на основе форвардного Р/Е приведены на слайде 7. При нашем базовом взгляде на доходности 5-летних ОФЗ (12.50% в 2025 и 9-11% в 2026-27) и риск премии в диапазоне 6-8% рост коэффициента Р/Е, при прочих равных, будет согласоваться с индексом Мосбиржи около 3025-3350 в 2025 (+1-12% к текущему уровню), 3265-3645 в 2026 (+9-22%) и 3450-3890 в 2027 (+16-31%).

Иными словами, простая идея о нормализации коэффициентов Р/Е в течение среднесрочного периода (1.5-2 года) неплохо согласуется со сценарными оценками, учитывающими уровень ставок в экономике и риск-премию. Около 20-30% по акциям за счёт нормализации оценки – вполне рациональное предположение, но для этого компании должны вернуться к положительной динамике прибылей и уверенности рынка в их перспективах.

Сколько в итоге можно ждать от акций?

Если добавить к предыдущим сценарным оценкам ожидаемую дивидендную доходность 5-6% и среднегодовой рост прибыли на 10-20% до конца 2027, то полная доходность может варьироваться от 20% до 37% годовых.

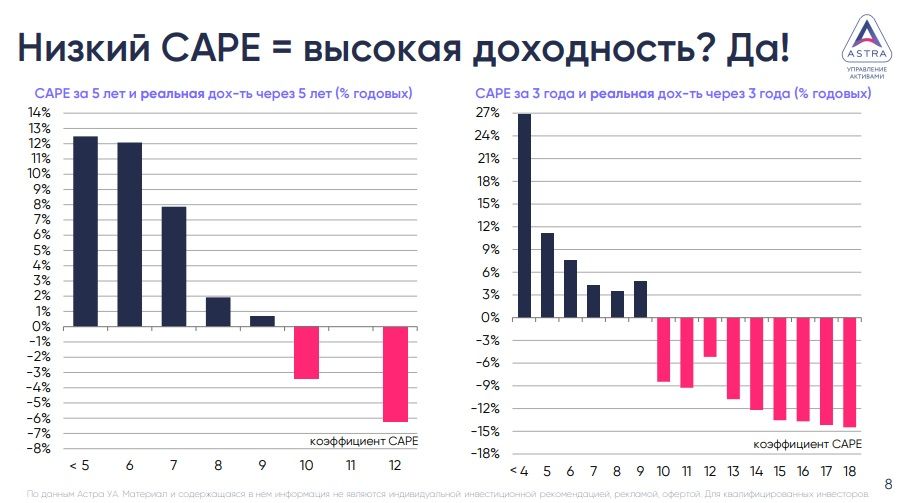

Схожие оценки получаются, если сопоставить фактическую доходность рынка «вперёд» в зависимости от ежемесячного уровня коэффициента САРЕ в прошлом: то есть, например, какой была полная реальная доходность в следующие 3 года с января 2019 года, если САРЕ за 3 года был равен 5х? Данные по США подтверждают, что между показателями сохранялась довольно тесная связь: чем ниже/выше исходная величина САРЕ, тем выше/ниже была фактическая реальная доходность акций в следующие 10 лет.

Для нашего рынка вновь смотрим на САРЕ для 3 и 5 лет (слайд 8). В прошлом текущие значения САРЕ в 3.6х и 3.9х наблюдались нечасто, но, при значениях не выше 6х инвесторы, в прошлом, получали среднюю реальную доходность 12-13% годовых для 5-летнего САРЕ и 8-27% для 3-летнего САРЕ. В последнем случае максимальные 27% были именно от САРЕ не выше 4х, как сейчас. Добавив к этому целевую инфляцию 4%получим ожидаемую номинальную доходность от 12-18% (на горизонте 3-5 лет) до 30% (на горизонте 3 лет), хотя фактическая инфляция в этих расчётах на 3-/5-летнем горизонте в среднем была около 7-7.5%.

В итоге, полная номинальная доходность по акциям в нашем базовом сценарии может составить, грубо, от 15-25% (консервативно) до 30-40% годовых (оптимистично). Для сравнения, в нашем базовом сценарии средние (выпуск 26244) или длинные ОФЗ (выпуск 26248) до конца 2027 могут принести около 17-20% годовых.

А как в прошлом вели себя акции и облигации в подобных случаях?

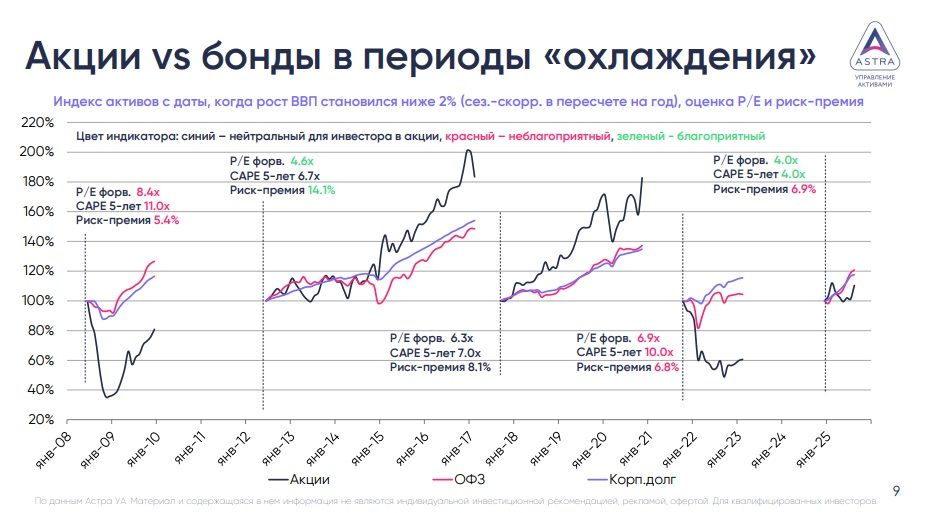

Попробуем понять, как вели себя ОФЗ, корп. бонды и акции в периоды, когда рост ВВП опускался ниже потенциальных 2% (за квартал в пересчете на год – назовём это «охлаждением». Таких периодов набралось пять. Далее нормируем индексы полной доходности по соответствующим активам, взяв за 1.0 момент до начала такого «охлаждения». Относительная динамика трех индексов позволит понять, какой класс активов чувствовал себя лучше и почему (слайд 9).

В двух случаях (2008-09 и 2022) акции явно отставали от бондов – перед этим рынок был (очень) дорогим по форвардному Р/Е и САРЕ, а риск-премия относительно низкой. В 2012-17 доходность акций была сокпоставимой с бондами, хотя и была заметно более волатильной – к началу этого периода рынок был дёшев и по Р/Е и нейтрально оценен по САРЕ, но риск-премия была очень высокой, что указывало на консерватизм инвесторов и условия для роста. В 2017-21 акции уверенно обгоняли бонды – рынок был оценён нейтрально по Р/Е и САРЕ с близкой к средней риск-премии. В текущем цикле, к концу 2024-началу 2025, рынок был крайне дешёвым с пониженной риск-премией, т.е. дешевизна компенсировалась относительно высоким оптимизмом, в т.ч. из-за позитивных ожиданий по геополитике.

Безусловно, этих примеров может быть недостаточно из-за относительной «молодости» российского рынка акций. Но результаты выглядят логичными – в периоды экономического спада или кризисов акции отстают от бондов по сугубо экономическим причинам (снижение прибылей, замедление инфляции), и тем сильнее, чем дороже был рынок или чем ниже была риск-премия. Текущие условия допускают консолидацию или скорое начало умеренного роста на горизонте 6-9 месяцев, когда мы пройдем нижнюю точку бизнес-цикла.

И еще пара соображений

Рассчитанные выше показатели риск-премии показывают, что ее средний/медианный уровень с начала 2022 увеличился к показателям 2014-21 на 1-4%, если смотреть на ширину диапазона колебаний без крайних 10% случаев – то на 2-5%. Иными словами, это возможные оценки того, насколько вырос риск акционерного капитала за этот период, хотя, как мы выяснили в начале, акции исторически были где-то на 3.5-5.5ы% более доходны, чем ОФЗ.

В заключении, можно попытаться прикинуть возможные уровни по индексу Мосбиржи в случае реализации позитивной или, напротив, геополитической повестки по итогам сегодняшней встречи президентов РФ и США. Полагаем, в любом из вариантов доходности 5-летних ОФЗ не изменятся сильнее, чем на 30-50 б.п. в обе стороны – т.е. возможный диапазон от 13% до 14% относительно текущих 13.50%. Полагаем, величина риск премии в обоих случаях может меняться на 2-3% в обе стороны (1-1.5 стандартных отклонения), т.е. составить от 5% до 9%. При таких вводных в позитивном/негативном сценарии индекс Мосбиржи может протестировать уровни 3400/2670 от текущих 3000 (грубо +13-15%/-10-12%).