Рынок акций нащупал минимумы, но не спешит расти из-за высокой неопределенности и крепкого рубля

Что случилось?

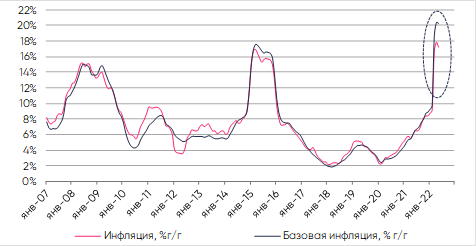

· Недельная инфляция с 21 по 27 мая была нулевой, что дало замедление с 17.52% до 17.36% г/г. Быстро дешевеют плодоовощи на фоне сохраняющегося роста цен по многим другим товарам. В мае инфляция может составить около 0.2% м/м или 17.2% г/г, что вряд ли кто-то изначально допускал.

По нашей оценке, базовая инфляция может замедлиться с 2% до 0.7% м/м (это средний уровень за 2021). За год рост составит 20.3% г/г vs 20.4% в апреле. То есть основная часть корзины дорожает все еще высокими темпами порядка 8-9% в годовом выражении.

Эти уровни можно взять за ориентир по ключевой ставке до конца года, обновленный опрос ЦБ допускает 8% к декабрю. В июне мы ждем её снижения с 11% до 10%. Далее начнёт проявляться реальная инфляционная и экономическая картина, которая и определит действия ЦБ. Пока все идёт по довольно оптимистичному сценарию, и основной риск – слишком раннее/сильное снижение ставки летом и ускорение инфляции во 2П22 (что мы видели в 2021) из-за глобальных тенденций, роста цен производителей, дефицита и удорожания импорта (даже при крепком рубле).

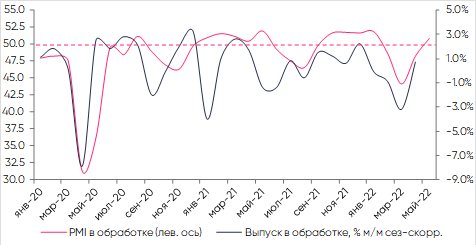

· Промышленный спад в апреле (-1.6% г/г) был заметно мягче наших ожиданий (-6.8%), но чуть хуже консенсуса (-1.1%). Причина – лишь небольшое снижение в добыче (-1.6% г/г) и обработке (-2.1%) при слабом росте в энергетике/ЖКХ (0.2%). После сезонной/календарной корректировки выпуск упал на 1.8% м/м vs -1.1% в марте, а в обработке Росстат увидел даже рост производства на 0.7% м/м vs -3.2% в марте.

Это совпало с динамикой индекса PMI. Но, одновременно, собственный индикатор деловой уверенности Росстата в мае немного снизился (с -2.7 до -2.8), что противоречит опросам PMI. Какой из индикаторов окажется точнее – покажет время.

· Остальная макростатистика, в целом, выглядела тоже лучше консенсуса - строительство (7.9% vs 1.6%, ЛОКО -1.5%), безработица (4% vs 4.3%, ЛОКО 4.3%) и реальные з/п (3.6% vs -4.1%, ЛОКО -4.4%). Хуже оказалась лишь розница (-9.7% vs -5.8%, ЛОКО -6.8%) и грузооборот транспорта (-5.9% vs -5.8%, ЛОКО -8.0%). В 1К22 на 12.8% г/г выросли инвестиции, а ВВП, по оценки Минэкономики, упал в апреле на 3% г/г.

Спад потребления был ожидаем ввиду сокращения кредитования и роста сбережений: вместе с услугами здесь ухудшение с +3.4% до -6.8% г/г. Рост реальной з/п – заслуга частного сектора (+7.1%) при их снижении в бюджетном (-3.9%). Уход иностранных компаний и начавшаяся рецессия еще не сказались на з/п и занятости. Стройка продолжает поддерживаться вводом жилья, а солидный рост инвестиций – история инерции 2021-начала 2022 при растущих вложениях частного и госсектора (+25-30% г/г в номинале).

Экономические итоги апреля выглядят очень радужно, учитывая обстановку. Мы по-прежнему считаем, что основной спад впереди (3К-4К22), но наши исходные прогнозы -10-13% г/г по ВВП в 2022, видимо, нужно будет пересматривать вверх.

Почему это важно для инвесторов?

· Хорошая инфляционная статистика позволяет ЦБ и далее снижать ставку, что позитивно для стоимости ОФЗ/корп. облигаций. Менее негативная экономическая картинка пока вряд ли скажется на действиях ЦБ.

· Рынок акций, видимо, нащупал минимумы, но и расти не спешит из-за высокой неопределенности и крепкого рубля, ухудшающего положение экспортеров. В таких условиях по-прежнему нужна избирательность с выбором бумаг.