Рынок акций может быть под давлением на этой неделе

Как глобальные рынки завершили прошлую неделю?

· Акции:

- глобальный индекс ACWI +1.2%, DM рынки +1.4%, EM рынки +0.6%

- США +1.9% (S&P500)

- Европа +1.7% (Stoxx-50)

- Япония +2.2% (Nikkei)

- Китай -0.9% (Shanghai)

- Гонконг -0.6% (HangSeng)

· Американский госдолг

- 2-летние UST +27 б.п. (3.11%)

- 5-летние +24 б.п. (3.13%)

- 10/30 лет +20/+14 б.п. (3.08%/3.25%)

· Валютный рынок

- индекс доллара DXY +1.7%

- EUR/USD -2.3% (1.0185)

- USD/CNH -0.1% (6.69)

· Нефть Brent -4.1% (US$107.2/брл.)

· Золото 0.0% (US$1831/унц.).

Ожидания стабилизации акций и роста доходностей UST реализовались. Опасения рецессии чуть отступили благодаря неплохим индексам PMI/ISM сферы услуг, почти рекордному числу вакансий, сильному отчету по занятости/зарплатам и росту потреб. кредитования в США (7.3% г/г). Стабильный рынок труда – важная поддержка доходов населения и экономики. Поэтому ФРС продолжит концентрироваться на инфляции, и рост ставки на 75 б.п. и 50 б.п. в июле и сентябре остаётся базовым сценарием. Об этом же явно говорили и выступавшие члены ФРС. Из-за этого ставки UST показали рост. В Европе из-за растущих цен на газ/инфляции фиксируется замедление спроса. Экономические вызовы для ЕС значительны, платежный баланс слабый, поэтому евро почти достигал паритета к доллару. Сырьевые товары оставались волатильными, но снижение рецессионных страхов их цены также поддержало. Отставка премьера Джонсона в Великобритании и правительства на Шри-Ланке стало напоминанием о геополитических факторах.

Что не пропустить на этой неделе?

· США: рынок ждёт данных по июньской инфляции (среда) и ценам производителей (четверг), рознице/промышленности за июнь и потребительским настроениям унив. Мичигана (пятница); вновь выступят несколько представителей ФРС, а Казначейство разместит 3- и 10-летние US-Treasuries.

· Стартует сезон отчетностей за 2К22 – начнут банки США и ряд крупных нефинансовых компаний (Pepsi, TSM, Delta Airlines)

· Еврозона: данные по промпроизводству могут показать слабый рост, но объем невыполненных заказов пока поддерживает сектор, несмотря на слабость спроса.

· ЦБ Канады, вероятно, повысит ставка на 75 б.п. в среду из-за растущей экономики, сильного рынка жилья и позитивного импульс ресурсо-добывающей части экономики.

· Китайские данные по кредитованию, внешней торговле и экономике за июнь должны подтвердить усиление восстановительных тенденций.

· В ЕМ регионе следим за цифрами по промышленности в Мексике и рознице в Бразилии и ЮАР

· COVID-19 динамика также заслуживает внимания – новая глобальная волна заражений не пока закладывается рынками в цены, но может иметь негативное влияние на стороне "спроса" и "предложения", усилив стагфляционные риски.

Что можно ждать от рынков?

Июньская инфляция ожидается все еще высокой, пусть цифры будут несколько устаревшими к заседанию ФРС. Важными окажутся данные по инфляционным ожиданиям от унив. Мичигана. Полагаем, что расслабиться ФРС они пока не позволят. Нивелирует инфляция и весь номинальный рост розницы, оставив её реальную динамику отрицательной. То есть стагфляционные опасения сохранятся. Все ждут сезона отчетностей, и на фоне "медвежьего" рынка компании могут поделиться негативом – сейчас его проще раскрыть. Это ключевой фактор для переоценки прибылей, от которых и будет зависеть будущее рынка акций – дальнейшее снижение или консолидация. При текущих ожиданиях долларовые ставки могут подрастать, а рынок акций может быть под давлением. Сырьевые котировки ждет волатильность из-за геополитики и рисков рецессии. Доллар способен и далее укрепляться по мере прохождения паритета с евро.

Что случилось и ожидается в России?

· Рубль за неделю потерял 10.5%/9.3% к USD (60.92) и EUR (62.35), к CNY -9.2% на споте и -5.7% расчетами "T+1". Рост спроса на юань против рубля на ожиданиях интервенций, разворот спекулятивных потоков, снижение цен на нефть и конвертация рублевых выплат в валюту от выплаты по евробонду ВЭБа – причины этого. Но к концу недели этот импульс ослаб, и небольшую часть потерь рубль отыграл. Полагаем, что говорить о начале устойчивого тренда на ослабление рубля рано, и в июле можем вернуться к 55.00/USD – впереди квартальные налоги и выплачиваемые дивиденды, также сомневаемся, что восстановление импорта и снижение экспорта настолько значимы в июле, чтобы сильно сказаться на рубле.

· Кривая ОФЗ (бескупонная) опустилась на 34-19 б.п. в 1/2-летних бумагах (8.26-8.44%), в сроках 7-20 лет рост на 4-25 б.п. (8.88%-9.12%). Рост коротких бондов под ближайшие погашения не распространился на всю кривую. Инфляционная картина пока выглядит крайне обнадёживающей, допуская дальнейшее смягчение политики в июле на 50-100 б.п. Без негативных сюрпризов по недельной инфляции это способно вернуть средние/длинные ставки ОФЗ в диапазон 8.50-9.00%.

· Рынок акций РФ взял паузу (+0.7% по индексу Мосбиржи, -10.3% РТС из-за рубля) вслед за консолидацией в Газпроме и других "тяжелых" бумагах. Прохождение дивидендных отсечек даст текущий срез оценок, далее для роста потребуется новые драйверы, которых на горизонте не видно. Поэтому ждём безыдейной волатильности.

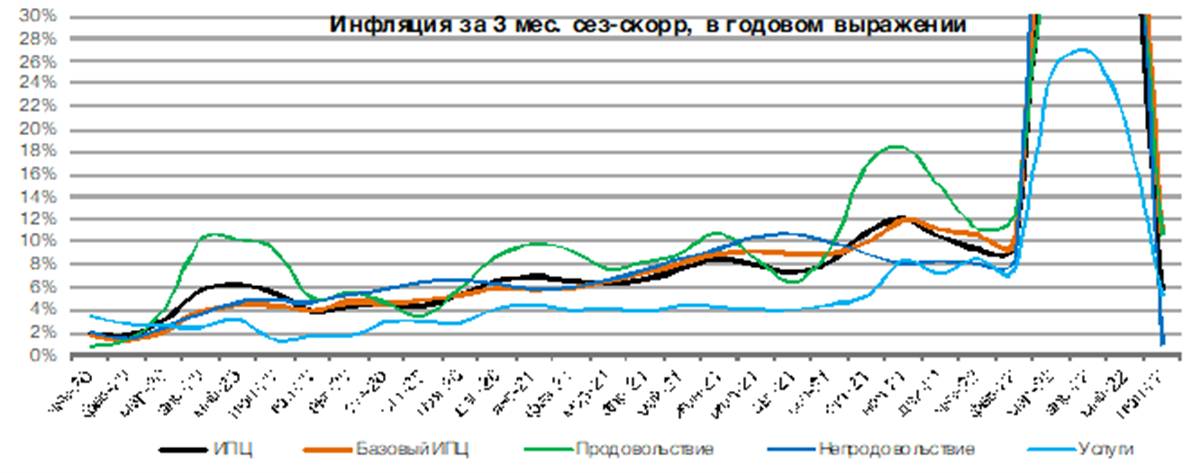

Немного про инфляция в июне и ставку ЦБ.

Дефляция в июне превысила наш прогноз: -0.35% м/м и 15.90% г/г против ЛОКО -0.30%/15.96%, ниже была и базовая инфляция (0.18%/19.18% vs 0.35%/19.40%). Сезонно-скорректированные цифры дают дефляцию в продах/непродах (-0.87% и -0.26%), но приличную инфляцию в услугах (0.51%), частично компенсируя отрицательный принт за май. По всей корзине наша оценка -0.29% м/м или 5.70% за 3 месяца в годовом выражении, указывая на резкий дезинфляционный импульс.

Но ЦБ понимает, что столь резкое замедление – это коррекция после аномальных февраля-апреля, поэтому чрезмерной реакции на цифры ждать вряд ли стоит. Тем не менее, снизить ставку 22 июля на 50-100 б.п. регулятор способен, и окончательный масштаб снижения будет зависеть от ближайших данных по недельной инфляции и ситуации на рынках.