Рынку требуется высокая ставка ЦБ

Взгляд экономиста в 2024 на курс рубля, рублевые облигации (ОФЗ и корп. Бонды) и российский рынок акций.

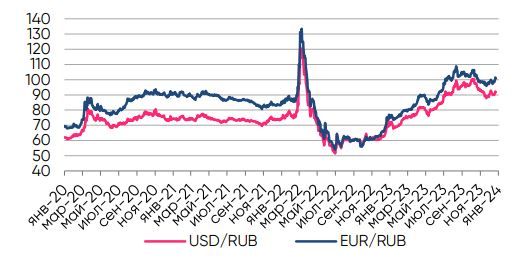

Курс рубля

Консенсус-прогноз среднего курса ~90/USD в 2024 реален, если status-quo в экономике/геополитике сохранится. Разные модели указывают на равновесность 85- 95/USD. Но любой прогноз должен учитывать возросший уровень волатильности: с 7-13% до 2022 года она увеличилась до 15-30%. Действия ЦБ и правительства понизили её с 30% в августе до 14%, что всё равно много. В том числе, поэтому требуется высокая ставка ЦБ, иначе рубль/рублевые активы будут вновь малопривлекательными для инвесторов. Всё это мы наблюдали в 1П23 при разнице ставок 2-4% и волатильности 20-30%.

Динамика курсов USD/RUB и EUR/RUB

Волатильность курса USD/RUB

С учётом ставки ЦБ в 16% и ставки ФРС в 5.25-5.50% процентный дифференциал 10.50%+ сейчас близок к максимальным уровням вне кризисов, что компенсирует рост волатильности. С 2024 в части сырьевых доходов/FX-операций заработает прежнее бюджетное правило, что поможет сбить волатильность. Ожидаемые -100-150 б.п. по ставке ФРС в 2024 и -450-500 б.п. по ставке ЦБ сохранит соотношение разницы ставок и волатильности, поддерживая рубль и ограничивая спекулятивный отток капитала.

Разность базовых ставок в USD и рублях (%)

Индекс реального эффективного курса рубля

Рубль также не выглядит дорогим по индексу реального эффективного курса REER – курса рубля к валютам торговых партнеров с поправкой на разницу инфляции. Прогнозы на 2024 обещают эту разницу не более 2-3%, что с учётом текущих уровней REER не несёт каких-либо осязаемых рисков ослабления с этой стороны (Рис. 20).

Логика наших численных оценок прежняя: из прогноза экспорта/импорта товаров и услуг и доли рубля в расчетах получаем курс, балансирующий внешнюю торговлю, добавляем оценки нетто-операций с валютой ЦБ для бюджета и основных компонент оттока капитала (покупки валюты физлицами, лимит на выкуп активов нерезидентами, обслуживание внешнего долга). В сентябре-ноябре балансирующий курс был в диапазоне 76-92/USD, ожидаемый диапазон на 1П24 и 2П24 – 65-70 и 75-80.

Добавляя отток капитала $50 млрд. и нетто-продажи валюты ЦБ получаем прогноз 85- 90/USD в 1К24-начале 2К24, 90-95 к середине года и 95-100 во 2П24. Наши ожидания по EUR/RUB – диапазон 92-115 – исходят из прогноза постепенного роста EUR/USD c 1.10 до 1.13-1.15 к концу 2024. А прогноз для популярного у россиян юаня CNY/RUB в 11.8-14.4 получаем из наших ожиданий укрепления юаня по USD/CNY с 7.10 до 6.95 к концу 2024. Эту волатильность курса можно использовать, чтобы повысить «альфу» по портфелю.

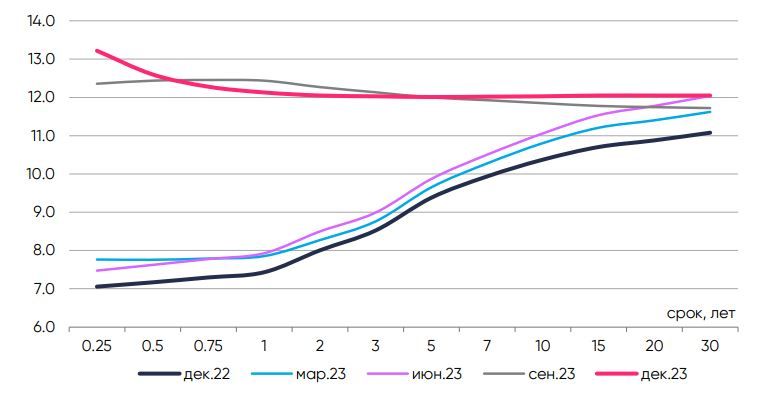

Рынок ОФЗ. Из-за повышения ключевой ставки с 7.50% до 16.00% кривая доходности ОФЗ за год сместилась вверх и от 2 лет стала, фактически, прямой. Доходности остаются ниже ставки ЦБ/фондирования на 395-400 б.п. на сроке 1-10 лет – подобное наблюдалось лишь в 2015-18 и кризисном 2022 также вслед за ставкой ЦБ, но продолжалось недолго.

Кривая доходности ОФЗ по сроку до погашения (% бескупонная доходность)

Базовая математика для оценки справедливого уровня доходности для инвестора со средне/долгосрочным горизонтом остаётся прежней: целевая инфляция 4% плюс нейтральная ставка ЦБ в 3% плюс средняя премия за срочность/риски сверх ставки ЦБ. Её средняя величина с 2007 года составляет 5 б.п. для 2-лет, 50 б.п. для 5-лет и 80-100 б.п. для 10 лет. Но с 2012 по 2022 на рынке активно торговали нерезиденты, что повышало спрос на ОФЗ и снижало доходности. До их прихода (2007-2012 годы) премии были выше: в среднем 50-150 б.п. для 2-лет, 125-225 б.п. для 5-лет и 150-250 б.п. для 10 лет. При этих вводных имеем ориентиры ~8.50% на 2 года, ~8.75% на 5 лет и ~9.50% на 10 лет. Эти доходности ОФЗ можем получить через 2-3 года, если/когда ЦБ вернёт инфляцию к ~4%.

Разница % по ОФЗ и ставки ЦБ (б. п.)

Наклон кривой ОФЗ по срокам (б. п.)*

*например, 2y10y – разность 10 и 2-лет. %

Но что можно ждать от ОФЗ через год? Рынок сомневается в обещаниях ЦБ по инфляции ~4-4.5% к концу 2024, ожидая 5-6%. Нейтральная ставка при текущей бюджетной политике и уровне рисков может быть не 6-7%, а 7-8% или даже 9%. Ожидания снижения ставки ЦБ, спрос на ОФЗ от УК (из-за отсутствия новых размещений корпоративных заемщиков) и от банков (под норматив краткосрочной ликвидности) могут какое-то время удерживать доходности средних/длинных ОФЗ ниже ставки ЦБ.

Цикл 2015-18, который можно взять в качестве ориентира, говорит следующее: в 2015 снижение ставки ЦБ с 17% до 11% сопровождалось сокращением спреда с -350-400 б.п. до -100-150 б.п; в 2016 ставка опустилась с 11% до 10%, но спреды колебались от -50 до -250 б.п.; лишь в 2017, когда ставка ЦБ приблизилась к нейтральным 7.50-8.00%, спрэды ОФЗ сократились до -50-100 б.п., вернувшись в положительную область лишь в 2018. В то же время, нерезидентов на рынке нет, а Минфину нужно продать ОФЗ в объеме от 4 трлн. руб. (гросс), и шансы на снижение потребности в займах невелики, скорее, наоборот.

С учетом этих вводных получаем базовые ориентиры доходности ОФЗ к концу 2024 на уровне 11.0-11.5% на 2 года, 10.25-10.50% на 5 лет и 10.75-11.25% на 10-15 лет.

В таблице указали наиболее ликвидные ОФЗ на каждом сроке и сравнили их с флоутерами, инфляционным линкером и портфелем корпоративных облигаций по индексу IFX-Cbonds.

Прогноз изменения кривой ОФЗ и расчет полной доходности

На горизонте двух-трех лет, когда ЦБ может реализовать основное снижение ключевой ставки, ОФЗ с фиксированным купоном выглядят привлекательнее флоутеров. Но на горизонте год текущем уровне доходностей потенциал их снижения не так велик, а в рисковом сценарии (например, +1% к ставке ЦБ) им есть куда расти. При 70% вероятности базового и 30% вероятности рискового сценария средневзвешенный доход от владения 5-15 летними ОФЗ (11-12%) окажется ниже доходности флоутеров (14-15%), а в рисковом сценарии классические ОФЗ дадут +3-6%. Низкий риск прямых убытков в «фиксах» может поддержать спрос физлиц/юрлиц или управляющих компаний. Но этого спроса для выполнения долговой программы Минфину не хватит, а банки из-за уже отрицательного «керри» (разница % фондирования и ОФЗ) и процентного риска с покупками не спешат.

Снять эти риски может акцент на размещении флоутеров в 1П24: их доля ~40% выглядит высокой, но с учетом размещаемых свободных средств в банках де-факто сильно ниже. Активное размещение флоутеров будет давить на их цены, но разгрузит рынок «фиксов». Поэтому лучшей альтернативой ОФЗ-флоутеров являются корпоративные флоутеры.

Рынок корпоративных облигаций. Доходности корпоративных облигаций в индексе IFXCbonds выросли с 9.50-10% в 1П23 до 14.30% в конце декабря. По историческим меркам это даёт неплохую премию ~200 б.п. к ОФЗ. Но относительно ставки ЦБ корпоративный долг выглядит слишком дорогим со спредом -160 б.п. vs +50-100 б.п. в среднем с 2014. Кроме того, рыночный корпоративный долг качественных компаний сейчас довольно короткий – дюрация индекса IFX-Cbonds составляет чуть более 1 года. То есть снижение ставки ЦБ на 500 б.п. вкупе с нормализацией кредитного спреда даст лишь небольшое увеличение цены облигаций, а полная доходность может составить около 11-12%. Гособлигации с меньшим риском дадут больше, поэтому, опять же, лучше корп. флоутеры.

Доходности рублевых корп. облигаций против ставки ЦБ/кривой ОФЗ (б. п.)*

Рынок акций РФ. Своими предпочтениями отдельных эмитентов ниже поделятся наши управляющие, мы же обновим top-down взгляд исходя из макро-картины и ожиданий.

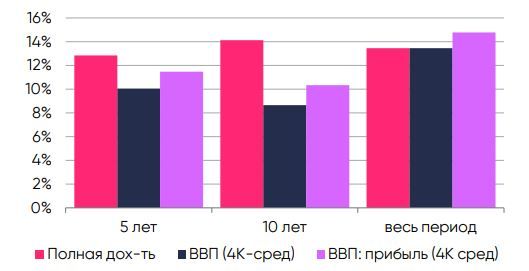

Полная доходность ~54% по индексу Мосбиржи в 2023 году быстро затмила разочарование от убытков 2022 (-37%) – итого почти 15% с фев-22. Для примера, номинальный ВВП в 2023 будет на 23-25% выше уровня 2021, а в структуре по источникам доходов валовая прибыль увеличится на 12-15%. Полная доходность рынка акций за последние 5/10 лет составила 12.9%/14.1%, а с 2003 года – 13.5%. Экономика за эти же периоды прибавила 10%, 8.7% и 13.5%. Год от года доходность по акциям может сильно колебаться, но, среднесрочно, большого расхождения показателей мы здесь не видим.

При желании можно сделать поправку на разную структуру ВВП и индекса, где 67% приходится на нефтегаз (~25% в ВВП), по 18% на металлургов и финансы (по 4.5-5%), ~4% на ритейл/с-хозяйство (~10%) и связь/IT (2.5%), 3% на энергетику (~2%) – всего ~90% индекса.

Индексы ММВБ с фев-22 (%)

Доходность рынка акций vs ВВП/прибыли (%)

Свои среднесрочные ожидания по рынку по-прежнему базово формируем на основе ожиданий по номинальному ВВП/прибылям: в 2024 и 2024-26 здесь возможен рост ~7-9% и 18-20%. Краткосрочно эти цифры могут аппроксимировать рост прибылей, к которому можно добавить ожидаемую дивидендную доходность – по индексу оцениваем её в 5-7%. Последней вводной сверх указанных выше оценок роста прибыли и дивидендной доходности остаётся динамика мультипликатора оценки P/E – сейчас ~4.5-4.7х. Его изменение напрямую зависит от уровня процентной ставки и премии за риск.

«Дивдоходность vs ОФЗ» и динамика индекса

Доходность рынка акций vs ВВП/прибыли (%)

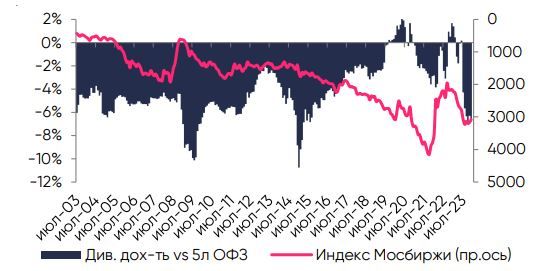

С осени крайне популярен тезис, что дальнейший рост рынка акций сдерживается высокой ставкой ЦБ. На первый взгляд, это логично: высокой ставкой ЦБ должен замедлить экономику, что повлияет на прибыли (как минимум, компаний с фокусом на внутренний спрос), да и средняя ожидаемая дивидендная доходность 5-7% при 16% ставке ЦБ и доходности 5-10-летних ОФЗ около 12% не выглядит сильно привлекательно с учетом геополитики и рисков редомицилляции. Что говорит история (Рис. 27-28 и Таб. 4)?

Несколько раз разница ставок ОФЗ (берем 12% на 5-лет по «дюрации» мультипликатора P/E) и дивдоходности (~5-6% по индексу в 2023) была близка к текущим -5.5-7.0%. И всегда акции росли. Низкая дивидендная доходность перекрывалась двузначным ростом прибылей при умеренном росте/снижении мультипликатора/премии за риск (кроме 2004-05). Это логично – меньше дивидендов = более быстрый рост прибыли. Дивидендные выплаты начали расти с 2011, когда рост экономики замедлился, потом еще больше с 2014.

Параметры рынка акций в периоды повышенной % ЦБ vs дивдоходности

Основной вывод из такого базового анализа – более низкая дивидендная доходность в период повышенной ставки ЦБ не является риском для акций компании, если долг управляем, а бизнес способен уверенно генерировать прибыль. Именно такие компании нужно выбирать инвестору, кто ставит не только на доступные дивидендные истории. Ведь первичным является рост прибыли, из которой дивиденды и платят или выкупают бумаги.

Поэтому, от акций в 2024 ждем 15-21% за счет цены (10-14%) и дивидендов (5-7%).

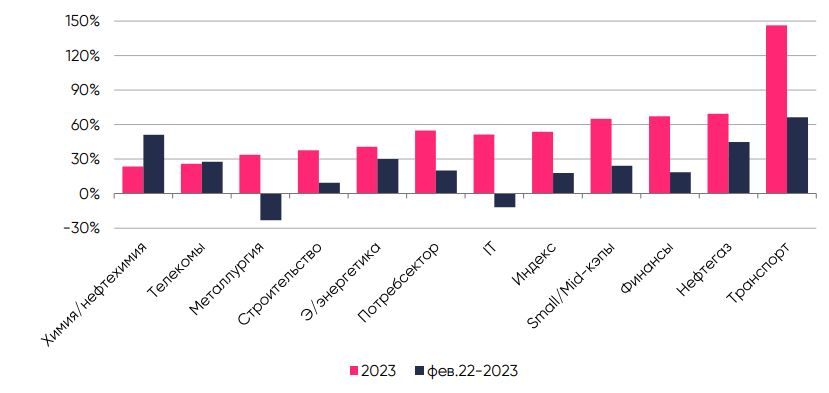

По секторам на макроуровне мы отдавали бы приоритет нефтянке, металлургическим компаниям, банкам, транспортному сектору, «бюджетному» ритейлу и онлайн-торговле, компаниям из сектора IT. Нейтрально смотрим на связь, энергетику и химию/нефтехимию, Хуже рынка может выглядеть стройка, с/хозяйство и промышленность. Дополнительным фактором, который необходимо учитывать в 2024 – давление на котировки компаний, подпадающих под процесс редомицилляции, из-за возможного навеса «предложения».

Полная доходность акций по секторам (% за период в рублях)

Комментарии