"РусГидро" и "Россети" могут увеличить операционный денежный поток, но капзатраты все еще высоки

Где рост - там отрицательный денежный поток. Декабрьское повышение тарифов благоприятно скажется на генерирующих предприятиях в 2023 г., при этом ожидаем наилучшего роста операционного денежного потока у РусГидро и Россетей. Тем не менее масштабные инвестиционные программы ограничивают их FCF в этом году. Кроме того, учитывая хорошую динамику котировок в последнее время и увеличение безрисковой ставки в наших моделях, мы понижаем рейтинги: Россетей — с «Держать» до «Продавать», РусГидро — с «Покупать» до «Держать». Мы ожидаем высокого денежного потока от Мосэнерго, Юнипро и Интер РАО (и наш рейтинг по их акциям по-прежнему «Покупать»), считая, что оптимальное соотношение риска и потенциала роста — у последней благодаря росту дивидендов в 2023 г. и возможности выгодных сделок M&A. Остаемся нейтрально настроенными в отношении ОГК-2: дивдоходность по ее акциям высока, но, вероятно, не сохранится в долгосрочной перспективе.

Катализаторы роста: дальнейшая консолидация в сетевом комплексе; M&A; повышение цен и тарифов на э/энергию; возобновление раскрытия финансовой отчетности.

Риски: снижение потребления э/энергии; низкая прозрачность; масштабные инвестпрограммы; инвестиции в рискованные проекты; неблагоприятные изменения в регулировании. Нет оснований для значительного роста потребления в 2023 г. По данным Минэнерго, потребление э/энергии в РФ с начала года выросло всего на 0,6%, и в 2023 г. мы ожидаем его на том же уровне, поскольку, по нашим прогнозам, ВВП прибавит лишь 0,5%, а в среднем за последнее десятилетие потребление э/энергии росло примерно на 0,3% на каждый 1% роста ВВП.

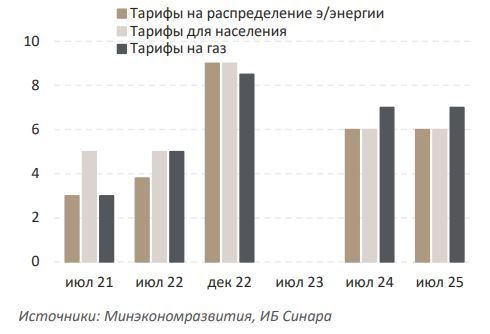

Вместе с тем ценовая конъюнктура должна быть сильной. Ценообразование в энергетическом секторе должно выиграть от индексации цен на газ и пересмотра тарифов для генерирующих и распределительных компаний; правительство санкционировало увеличение тарифов последних на 9% с декабря 2022 г. Регулируемые цены на э/энергию для населения также выросли с декабря на 9% г/г. В то же время оптовые цены на газ прибавили 8,5% г/г — это основной фактор роста свободных цен на э/энергию в первой ценовой зоне.

РусГидро и Россети могут увеличить операционный денежный поток, но капзатраты все еще высоки. Мы ожидаем, что в 2023 г. рост EBITDA у РусГидро и Россетей составит 40% и 10% г/г, однако масштабные программы капиталовложений, вероятно, приведут к отрицательному FCF. Дивидендная политика компаний под контролем государства предусматривает выплату 50% скорректированной чистой прибыли, но Россети могут стать исключением, с учетом дефицита в 200 млрд руб. в связи с инвестпрограммами по расширению инфраструктуры БАМа и Транссиба. По нашим прогнозам, в 2023 г. свободный денежный поток РусГидро останется отрицательным, но мы ожидаем положительного показателя в среднесрочной перспективе; дивдоходность компании вырастет с 6% в 2022 г. до 9% в 2023 г.

Рост цен на электроэнергию оказывает умеренное влияние на тепловые генерирующие компании, но их FCF остается положительным. Рост цен на электроэнергию поддержит выручку тепловой генерации, но увеличение стоимости топлива — фактор, ограничивающий рост маржи. Кроме того, истечение срока действия ДПМ негативно скажется на финансовых показателях некоторых тепловых генерирующих компаний, FCF которых в наших прогнозах пока остается положительным. Мы видим наилучшее соотношение риска и потенциала роста в Интер РАО, с 7,4%-ной дивдоходностью по акциям и возможностью приобрести активы, которые сейчас принадлежат Fortum и Uniper.

Изменения в оценке и прогнозах. Для всех анализируемых компаний в секторе мы увеличили безрисковую ставку с 9% до 10%. Наши модели по Россетям, Юнипро и Интер РАО теперь «сдвинуты» на год вперед (ранее охватывали 2023–2027 гг., теперь — 2024– 2028 гг.). Финансовая модель по Юнипро также обновлена в свете недавно опубликованной финансовой отчетности. Сводная информация об изменении целевых цен и рейтингов представлена в таблице ниже. Изменения в чувствительности целевой цены в связи с пересмотром премии за риск по инвестированию в акции и безрисковой ставки приведены в приложении.

Рост цен в обеих ценовых зонах. Цены на э/энергию растут, но генерация на прежнем уровне. В первой ценовой зоне (европейской части России и на Урале) в 1К23 они выросли на 9% г/г до 1578 руб./МВт*ч в ответ на повышение тарифов на газ в декабре 2022 г. Объемы выработки в данной зоне в 1К23 снизились на 0,9% г/г до 227,1 млн МВт*ч, а потребление — на 0,9% г/г до 220 млн МВт*ч. Во второй ценовой зоне (Сибири) цены на э/энергию в 1К23 выросли на 22% г/г до 1345 руб./МВт*ч, а объемы выработки незначительно снизились — на 0,1% г/г до 59,4 млн МВт*ч. Высокие цены в Сибири обусловлены снижением выработки ГЭС в 1К23 — на 13,2% г/г до 24,9 млн МВт*ч.

Ключевые корпоративные события

Интер РАО предложила выплатить дивиденды. Совет директоров Интер РАО предложил выплатить дивиденды за 2022 г. в размере 30 млрд руб. (дивиденд на акцию — 0,284 руб.), что на 20% больше, чем в предыдущем году. ГОСА должно утвердить выплату 19 мая. Реестр акционеров, имеющих право на выплату дивидендов, будет составлен 30 мая. Интер РАО владеет 29% собственных акций, поэтому эффективная выплата составляет 8,8 млрд руб. Компания не отчитывается по МСФО с 3К21. Мы ожидали, что Интер РАО столкнется с 19%-ным снижением чистой прибыли в результате прекращения экспорта электроэнергии в ЕС в мае 2022 г. Однако объявленные дивиденды говорят о 20%-м росте прибыли при условии сохранения 25%-ного коэффициента выплат. Без опубликованных финансовых показателей мы не видим полной картины роста чистой прибыли в 2022 г. и оставляем наши прогнозы неизменными.

На Дальнем Востоке выросли тарифы РусГидро на угольную генерацию. Финансовые показатели компании должны улучшиться на фоне повышения тарифов для дальневосточных угольных электростанций. Тарифы в регионе не компенсировали резкого роста цен на уголь в 2021–2022 гг., и с 1 января тарифы ТЭС для потребителей, за исключением населения, должны прибавить 50%. Мы считаем этот шаг положительным для РусГидро и именно поэтому в нашей публикации «Позитивный фактор повышения тарифов в ДВФО» от 21 марта повысили финансовые прогнозы и рейтинг акций компании до «Покупать», несмотря на ее слабые (ниже наших ожиданий) результаты за 4К22 по МСФО в связи с ростом цен на топливо и низкими объемами генерации в Сибири. Однако на фоне роста цены акций и повышения безрисковой ставки в наших моделях мы вернули акциям РусГидро рейтинг «Держать».

Комментарии