"РУСАЛ" все еще предпочтительная ставка в секторе

Китай остается важнейшим фактором, определяющим все прогнозы по рынку базовых металлов, поэтому при смене настроений с оптимизма на пессимизм и обратно цены то улетают вверх, то падают. В 2П23 участники рынка продолжат внимательно следить за масштабами и сроками стимулирования китайской экономики, а также за тем, как остальной мир справляется с циклом самого стремительного в своей истории повышения процентных ставок.

Мы с оптимизмом смотрим на Китай, ожидая от него проведения контрциклической фискальной и монетарной политики, стимулирования развития инфраструктуры, налоговых преференций для промышленности и смягчения ограничений на покупку недвижимости. Поэтому прогнозируем восстановление цен на базовые металлы в 2П23, хотя рост, скорее всего, пойдет под знаком волатильности и нестабильности.

Из сырьевых товаров в 2023–2024 гг. делаем ставку на алюминий, цены на который вырастут в этом году, на нашим расчетам, до $2400/т ввиду ограничений на производство в КНР и, соответственно, глобального дефицита. Наиболее привлекательным нам видится соотношение рисков и потенциальной доходности в акциях ОК РУСАЛ, по которым мы, однако, понижаем целевую цену с 70 до 61 руб. По акциям Норникеля рейтинг остается прежним («Держать»), а целевая цена повышается до 17 000 руб. (ранее — 16 500 руб.). При обновлении оценки мы учитывали ухудшение прогноза по рублю и снижение цен на палладий.

Катализаторы: рост курса USD/RUB до 85; регулярная выплата дивидендов; стимулирование строительства инфраструктуры и недвижимости в Китае и рост спроса на металлы на этом фоне.

Риски: более сильный по сравнению с прогнозами рубль; не такое резкое, как ожидалось, ускорение экономики КНР в 2П23; ограничения на экспорт базовых металлов из РФ.

Корректировки в прогнозах цен на сырье. Мы закладывали в модели снижение цен на базовые металлы в 2023 г. (кроме меди), с тем чтобы отразить более слабый, чем ожидалось ранее, спрос в мировом масштабе и не впечатляющий рост экономики КНР в 1П23. На этот год мы прогнозируем среднюю цену на алюминий на уровне $2400/т (вместо прежних $2700), на никель — $23 500/т ($24 000). По меди прогноз не изменился — 8500/т. Палладий, по нашему мнению, подешевеет в 2023 г. на 31% г/г до $1450 за унцию.

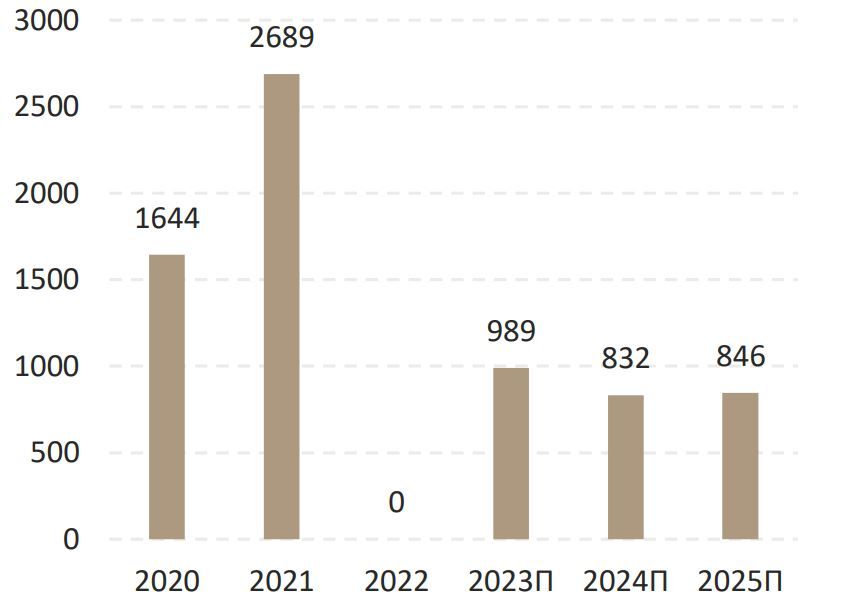

Норникель: незаконченная дивидендная сага. В апреле совет директоров рекомендовал не выплачивать дивиденды за прошлый год, указав следующие причины: (1) усиливающиеся геополитические риски; (2) пик цикла капзатрат; (3) растущий долг, за счет которого финансировались дивиденды в 2021 г. Это стало первым более чем за десятилетие случаем, когда компания не объявила дивиденды. Впрочем, руководство компании не исключает варианта выплаты промежуточных дивидендов уже в этом году при условии положительного денежного потока и приемлемого уровня долга. В 2023 г. компания, как мы предполагаем, внесет изменения в дивидендную политику, вместо EBITDA увязав объем выплаты с CFC (75%). В таком случае акционеры могут получить дивиденды за 2023 г. при доходности в районе 8%.

ОК РУСАЛ: восстановление прибыли в 2023 г. за счет ослабления рубля. После разочаровывающих результатов за 2П22 ожидаем заметного восстановления прибыли ОК РУСАЛ в этом году благодаря ослаблению рубля до спотовых уровней USD/RUB 84-85 (ее прибыль крайне чувствительна к изменениям курса). Производственные денежные затраты в 2П22 составили $2339 на тонну, увеличившись на 29% г/г, главным образом ввиду сильного рубля (средний курс за период — USD/RUB 63), но должны были нормализоваться в 1П23. Кроме того, ожидаем повышения средней цены алюминия до $2400/т.

ОК РУСАЛ — все еще предпочтительная ставка в секторе. Новые целевые цены предполагают разный потенциал роста: существенный (57%) в случае ОК РУСАЛ и ограниченный (14%) по акциям Норникеля. Акции первой компании торгуются с привлекательными коэффициентами EV/EBITDA и P/E 2023П соответственно в 3,4 и 5,1, то есть с дисконтами к оценкам Норникеля на уровне 4,5 и 6,1.

Изменение цен на сырье с начала года

Источники: Yahoo Finance, ИБ Синара

Прогноз дивидендов норникеля, руб./акцию

Источники: данные компании, ИБ Синара