"РУСАЛ" — все еще предпочтительная ставка в секторе

Траектория китайской экономики остается тем фактором, от которого зависят все прогнозы по базовым металлам. По итогам 9М23 восстановительный рост в КНР оказался слабее, чем ожидалось, из-за чего подешевели большинство металлов и других видов сырья. В 4К23 в центре внимания останутся масштабы и сроки реализации новых мер, принимаемых властями КНР для стимулирования экономики, тогда как потребление сырья во всем остальном мире вряд ли сильно вырастет, так как процентные ставки продолжают повышаться.

Мы со сдержанным оптимизмом смотрим на перспективы Китая в 4К23–1К24 и ожидаем восстановления цен на базовые металлы еще в 4К23, хотя рассчитывать на устойчивый рост не приходится. Из сырьевых товаров на 2023–2024 гг. отдаем предпочтение алюминию, цены на который в 4К23–1К24 вырастут, как мы полагаем, до $2300–2400/т, так как более 50% мирового производства алюминия убыточно при текущих ценах.

По соотношению рисков и потенциальной доходности наиболее привлекательными нам представляются бумаги ОК РУСАЛ с целевой ценой в 58 руб. за акцию. По акциям ГМК Норникель рейтинг прежний — «Держать», но целевая цена повышается с 17 000 до 17 300 руб. ввиду ухудшения прогноза по курсу российской валюты.

Катализаторы: более слабый, чем прогнозируем, рубль (спот-курс USD/RUB 95); регулярные выплаты дивидендов; расширение мер стимулирования в Китае и рост потребления металлов на этом фоне.

Риски: более сильный, чем ожидается, рубль; вялый рост экономики Китая в 4К23–1К24; ограничения на экспорт базовых металлов из РФ.

Корректировки в прогнозах цен на сырье. Мы заложили в модели более низкие цены на базовые металлы в 2023 г. (кроме меди), с тем чтобы отразить ослабление спроса в мировом масштабе и невпечатляющий рост экономики КНР в 9М23. На 2023 г. мы прогнозируем среднюю цену на алюминий на уровне $2300/т (вместо прежних $2400), на никель — $22 500/т ($23 500). В случае меди прогноз не изменился — $8500/т, по палладию снизили его с $1450 до $1375 за унцию.

Изменение цен на сырьевые товары с начала года

ГМК Норильский никель: в центре внимания новая дивидендная политика. Компания не выплатила дивиденды за 2022 г., что стало первым более чем за десятилетие случаем, когда она не объявила дивиденды. Несмотря на падение EBITDA на 30% г/г (отчетность за 1П23 по МСФО), Норникель сгенерировал FCF в объеме порядка $1,3 млрд, урезав капзатраты и высвободив часть оборотного капитала. Мы не ожидаем в этом году выплаты промежуточных дивидендов, поскольку основные акционеры (ХК Интеррос и ОК РУСАЛ) еще не согласовали формулу. До конца года компания, как мы предполагаем, внесет изменения в дивидендную политику, вместо EBITDA увязав выплату с FCF (75%). В таком случае акционеры смогут получить дивиденды за 2023 г. при доходности в ~7%, которую сейчас, когда доходности ОФЗ доходят до 12%, не назовешь высокой.

ОК РУСАЛ: восстановление прибыли в 2П23–2024 за счет ослабления рубля. Рентабельность по EBITDA в 2П22–1П23 держалась на рекордно низких уровнях в 3–5%, но в 2П23 ожидаем заметного восстановления прибыли благодаря ослаблению рубля до спотовых уровней USD/RUB 95-96 (прибыль ОК РУСАЛ очень чувствительна к изменениям курса валют). Производственные денежные затраты в 1П23 составили $2297/т (+13% г/г) и должны нормализоваться в 2П23. Кроме того, ожидаем в 2024 г. повышения средней цены алюминия до $2400– 2500/т, так как половина мирового производства остается убыточной.

ОК РУСАЛ — все еще предпочтительная ставка в секторе. Новые целевые цены предполагают разный потенциал роста: существенный (42%) в случае ОК РУСАЛ и ограниченный (10%) по акциям ГМК Норникель. Акции первой торгуются с привлекательными коэффициентами EV/EBITDA и P/E 2024П соответственно в 3,2 и 4,4, то есть с дисконтами к оценкам второй (4,5 и 6,3).

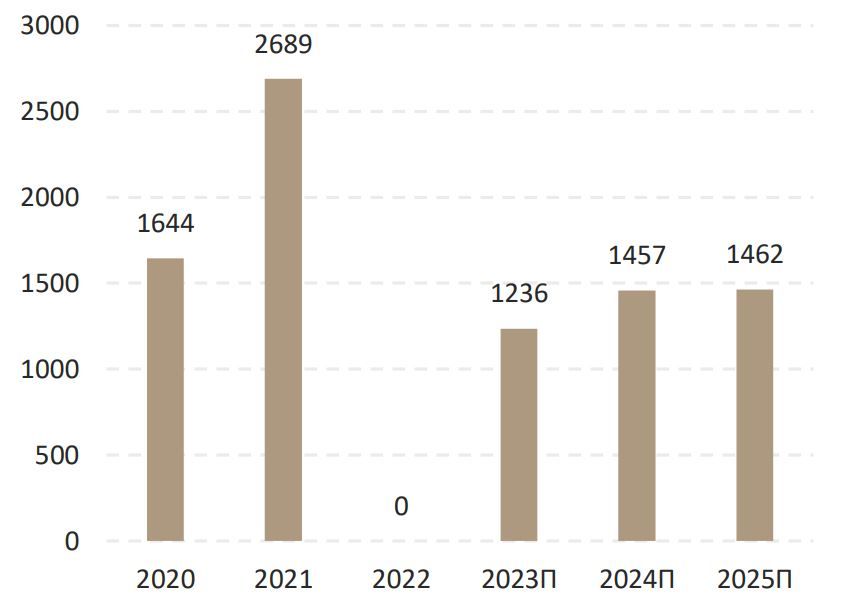

Щедрые дивиденды от гмк норникель закончились в 2021 г., руб/акцию