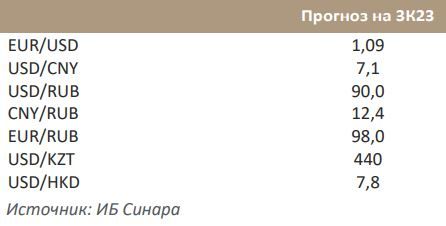

Рубль укрепится в 3 квартале до 90 за доллар

В рамках нового аналитического продукта представляем инвесторам наши прогнозы по ключевым валютным парам, а также по рынкам нефти, газа и металлов. Мы рассчитываем, что материал поможет лучше понять тренды 1П23 и оценить перспективы этих рынков на 3К23.

Валютный рынок: ожидаем разворота в парах USD/RUB и USD/CNY. Выросшие цены на нефть и предоставленное экспортерам право отложить репатриацию валютной выручки позволят рублю укрепиться. Наш прогноз на 3К23 по паре USD/RUB — 90.

USD/RUB. Банк России отмечает, что внутриполитические события конца июня и начала июля не стали весомой причиной ослабления рубля. Большее влияние оказала конверсия кредитов в портфелях банков, а также дисбаланс импорта и экспорта. По нашему мнению, балансировка открытых валютных позиций банков также может сдвинуть курс рубля, даже сильнее, чем торговые потоки. Важно, что недавний взрывной рост курса USD/RUB до 95 и выше не был следствием ажиотажного спроса на иностранную валюту со стороны населения. Ослабление рубля связано с растущим импортом, в расчетах по которому рубль стал занимать существенное место. Экспорт не способен сильно повлиять на рубль по причине низких объемов конверсионных операций на бирже. Часть товаров и услуг оплачиваются вне биржи, другая часть — порционно, с лагом в несколько месяцев. По мере увеличения валютного предложения со стороны экспортеров курс, мы полагаем, вернется к 90 в 3К23. На 2П23 прогнозируем подорожание Brent до $100 за баррель, а цена на нефть Urals продолжит расти по мере сужения дисконта к Brent. С учетом подорожавшей нефти репатриация экспортерами валютной выручки в 2П23 пройдет в большем масштабе. Кроме того, довольно высокие цены на нефть окажут положительное влияние на валютную ликвидность, что позволит рублю укрепиться с текущих уровней.

EUR/USD. Индекс доллара недавно опустился ниже 50-дневной скользящей средней. Сценарий «мягкой посадки» экономики США означает, что инфляция там пойдет вниз, но рецессия не наступит. Обновленный прогноз МВФ по росту экономики США повышен до +1,8% в 2023 г. Инвесторы предполагают, что ставки ФРС, достигнув пика, в 2024 г. снизятся. В таком случае, в 2П23 доллар начнет сдавать позиции по отношению к евро. Основная причина — растущее расхождение между масштабами ужесточения ДКП в США и ЕС. ФРС, скорее всего, затормозит повышение ставок, подняв ее до конца года еще разок на 25 б. п., а затем приступит к снижению, в то время как ЕЦБ потребуется более существенное повышение, как минимум на 50 б. п., в 2П23 или в 2024 г. Таким образом, в ближайшие месяцы приток капитала на европейские рынки из США может оставаться высоким. Мы прогнозируем средний в 3К23 курс EUR/USD на уровне 1,09.

USD/CNY. В 1П23 юань испытывал давление и с начала года потерял около 4% по отношению к доллару США, а курс USD/CNY в начале 3К23 находится вблизи 7,2. Фактическое ослабление валюты КНР оказалось более значительным, чем мы ожидали. Слабые экономические результаты в 2К23 и недавнее снижение базовых ставок в экономике способствовали оттоку капитала из Китая. Тем не менее, мы по-прежнему с оптимизмом оцениваем перспективы юаня в 3К23, поскольку считаем, что фискальные и кредитные стимулы станут значимым фактором, способствующим укреплению китайской валюты. К концу 3К23 курс USD/CNY снизится, по нашей оценке, до 7,1, а ВВП по итогам 2023 г. прибавит около 5,0%, что позволит юаню восстановить позиции по отношению к доллару.

CNY/RUB. По данным Банка России, доля юаня в валютных торгах на МосБирже выросла к концу 1П23 до 40%. В структуре расчетов по экспорту и импорту РФ его доля увеличилась до 25% и 31% соответственно. Ежемесячный экспорт из РФ с расчетами в юанях достиг уже до $8,4 млрд, импорт — $8,1 млрд. Юань не укрепляется к рублю ввиду высокого спроса на китайскую валюту со стороны участников рынка: в условиях ограниченной доступности транзакций в евро и долларах она активно используется в качестве платежного средства при международных операциях с участием РФ. Основываясь на наших прогнозах по курсам USD/RUB и USD/CNY, ожидаем, что кросс-курс CNY/RUB приблизится к отметке 12,4 в 3К23.

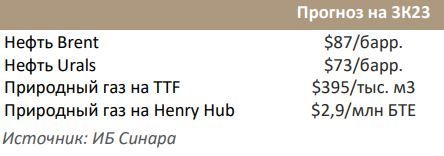

Нефть и газ: закладываемся на рост котировок к концу 3К23. Позитивно оценивая перспективы спроса на жидкие углеводороды, считаем возможным рассмотреть два варианта на рынке нефти: 1) фьючерс BR-11.23 и 2) парная идея «Лонг BR-12.23 — шорт BR-10.23», в основу которой заложена незначительная разница в котировках. На конец года, в особенности декабрь, традиционно приходится всплеск спроса, и в декабре нынешнего года должен покориться новый рекорд в 103 мбс. От ЕС и Китая мы также ожидаем роста спроса на газ в 2П23, что скажется и на газовых ценах в США. Длинные позиции в инструменте NG-11.23 представляются обоснованной тактикой.

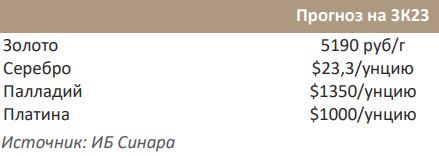

Золото: считаем высокой вероятность коррекции цены золота по вечным фьючерсам. Московская Биржа 11 июля начала торги на срочном рынке бессрочным («вечным») расчетным фьючерсом на золото (GLDRUB_TOM), который может представлять интерес для инвесторов. Бессрочные фьючерсы на золото — это однодневные контракты с ежедневным автоматическим продлением на один день. Они привязаны к индикатору торговли физическим золотом на валютном рынке МосБиржи в пересчете на грамм золота в рублях. Вечные фьючерсы подходят для долгосрочного сохранения короткой или длинной позиции без необходимости учитывать время квартальной экспирации. Учитывая прогнозируемое укрепление рубля и снижение спотовой цены золота до $1900/унцию, мы ожидаем коррекции цены данного фьючерса с 5942 руб. до 5190 руб. на конец 3К23.

Делаем ставку на палладий и платину, серебро не в фаворе. Цены на серебро вполне могут последовать за ценами на золото в 3К23 на фоне дальнейшего ужесточения денежно-кредитной политики центральными банками по всему миру и укрепления доллара к другим валютам. По фьючерсу SILV9-23 мы ожидаем снижения до $23,3/унцию. Вместе с тем у нас позитивный прогноз по рынкам палладия (PLD-9.23/PLD-12.23) и платины (PLT-9.23/PLT-12.23), так как ожидаем, что в этом году, несмотря на стагнирующее потребление (+1% г/г), сложится умеренный дефицит. Риски на стороне предложения, такие как проблемы с электроснабжением в Южной Африке и уменьшение производства из вторичных источников, создают поддержку для рынка металлов платиновой группы. Ожидаем роста спотовой цены палладия до $1350/унцию, а цена на платину может к концу 3К23 восстановиться до $1000/унцию.

Комментарии