Рубль под давлением из-за дешевой нефти и осторожной политики ЦБ

- Давление на рубль оказывает дешевеющая нефть, санкции и снижение доли рубля в расчетах по операциям экспорта и импорта

- Деэскалация на Ближнем Востоке и снятие блокады в Ормузе улучшили внешний фон и снизили цены на нефть ниже $80, что негативно для рубля, но дает больше маневра для ЦБ РФ

- Ключевой фактор поддержки рубля — жесткая денежно-кредитная политика

Курс USDRUB на OTC находится на отметке вблизи 74,9. За полную прошлую неделю курс USD подрос на 0,6%. С начала текущей недели курс USD растёт ещё на 2,6%. Средний курс USDRUB с начала 2026 г. складывается на уровне 76,5. С начала II-го кв. средний курс доллара находится на отметке 74,3 руб.

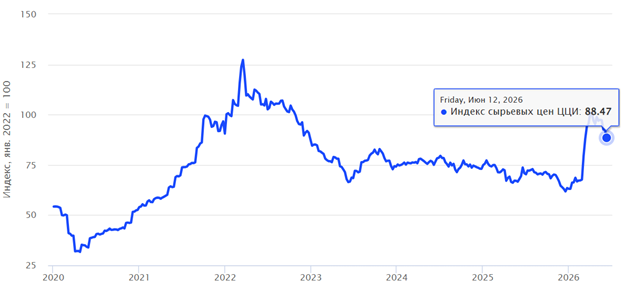

На Ближнем Востоке началась фаза деэскалации конфликта. На минувших выходных США и Иран провели встречу в Швейцарии, по итогам которой договорились о снятии морской блокады Ирана и санкций с иранской нефти, а также об обеспечении беспрепятственного прохода судов через Ормузский пролив. Ситуация по-прежнему выглядит несколько неопределенно, однако общее настроение рыночных участников заметно улучшилось. Это привело к снижению цены на нефть – Brent опустился к уровням ниже $80/б. Кроме этого, США также не продлили лицензию на продажу российской нефти, которая истекла в прошлую среду – на фоне роста предложения на нефтяном рынке, санкционное давление на баррели из РФ возобновилось. Это может привести к дальнейшему расширению спрэдов на российский флагманский сорт и, соответственно, к снижению получаемой экспортёрами выручки. По данным Центра ценовых индексов индекс российских сырьевых цен продолжил снижаться и на 12.06 опустился к уровням середины марта текущего года. Полагаем, что этот тренд при прочих равных может быть продолжен.

Снижение цены на российское экспортное сырье является фактором негативным для курса российской валюты, хотя стоит заметить, что цены на нефть всё же продолжают оставаться на достаточно высоком уровне и мы полагаем, что возвращение их до конца 2026 г. в диапазон $60-70 (Brent) пока что маловероятно. Это даёт надежду хотя бы приблизиться к плану по нефтегазовым доходам на текущий 2026 г., компенсировав выпадение части НГД за первые два месяца года.

Доля рубля в российском сырьевом экспорте в апреле 2026 г. согласно последней статистике опубликованной Банком России, составила порядка 60% (в марте эта доля приближалась к 65%). В импорте доля рубля также несколько сократилась, составив 53,2%.

| янв.26 | фев.26 | мар.26 | апр.26 | ||

| Всего: | - в российских рублях | 55,8 | 58,8 | 54,6 | 53,2 |

| - в валютах государств и территорий по перечню* | 12,9 | 12,8 | 12,0 | 13,3 | |

| - в прочих валютах | 31,3 | 28,4 | 33,4 | 33,6 |

Между тем, по-прежнему мы наблюдаем достаточно высокую долю рубля в расчётах, что в том числе объясняет низкий спрос на иностранную национальную валюту.

Деэскалация конфликта открывает больше пространства для маневра для российского ЦБ (меньше риски глобальной рецессии). Между тем на прошедшем в пятницу, 19.06, ЦБ сосредоточился в первую очередь на бюджетных рисках. Регулятор принял решение о сокращении ключа на 25 б.п. до 14,25%, что стало неожиданностью для рынка. Это решение было принято несмотря, например, на последние позитивные цифры по ценовым ожиданиям бизнеса и домохозяйств (согласно опросу инФОМ ожидаемая инфляция снизилась до 12,4% по сравнению с 13% в мае). В комментариях к решению ЦБ отметил, что инфляционные ожидания населения и бизнеса снизились, но в целом сохраняются на повышенном уровне. Это может препятствовать устойчивому замедлению инфляции.

Между тем, центральной тематикой комментария, равно как и последовавшего за этим выступления Э. Набиуллиной, стала налогово-бюджетная политика. Регулятор отметил, что бюджетная политика на трехлетнем горизонте будет более стимулирующей, чем ожидалось ранее. Это может потребовать более высокой траектории ключевой ставки, чем было заложено в апрельском базовом сценарии. Таким образом, мы также смещаем наши ожидания по ключевой ставке и считаем, что в конце текущего года ключ будет находиться на уровне 13,25% vs. 12,5% в предыдущем прогнозе. Этот фактор остаётся одним из главных факторов поддержки курса российской валюты. На конец IV кв. теперь ждём курс USD в пределах 83 руб.

Возвращаясь к анализу текущей ситуации, технически главной целью "быков" в настоящее время становится отметка 76,5 и далее 77,5, где располагается 200-дневная скользящая средняя. Если быкам удастся преодолеть эту отметку, то можно будет говорить о развороте краткосрочного тренда.

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии