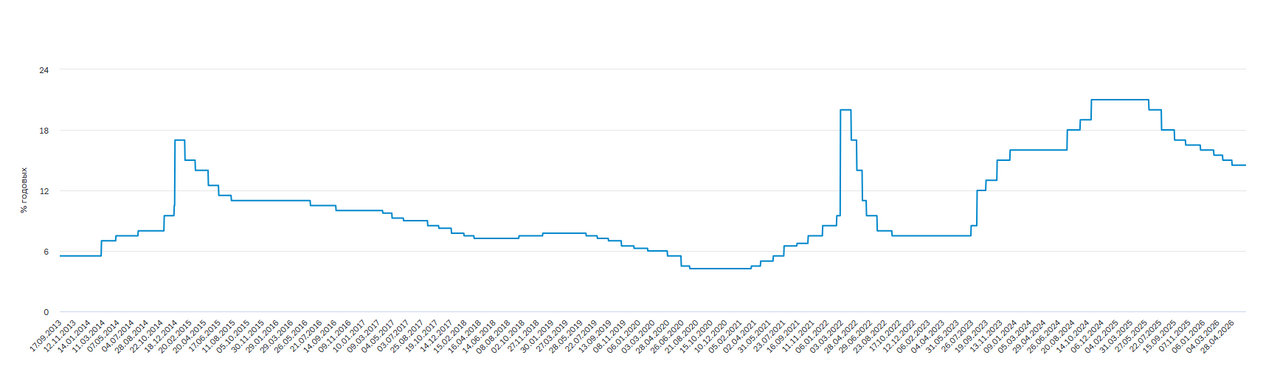

Банк России – снижение ключевой ставки замедлилось, пространство для дальнейшего снижения ключевой ставки сократилось

Сегодняшнее решение Банка России по снижению ключевой ставки на 25 б.п. оказалось жестче, чем ожидалось большинством аналитиков (-50 б.п.). Кроме того, регулятор дал понять, что пространство для дальнейшего снижения ключевой ставки сократилось из-за возросших проинфляционных рисков, в частности, уже реализующихся рисков пересмотра бюджетной политики. Глава ЦБ РФ Э. Набиуллина подтвердила, что это может привести к повышению прогноза ключевой ставки на 2026-27 гг и, даже, возможно, на 2028 г. Увеличение вклада бюджета в совокупный спрос потребует от Банка России стабилизирующей функции (изменения жесткости ДКП), чтобы не допустить перегрева спроса и нового витка инфляции. Напомним, апрельский базовый сценарий ЦБ предполагает среднюю ключевую ставку на 2026 г 14-14,5%, на 2027 г 8-10%, на 2028 г 7,5-8,5%. Ближайший пересмотр макроэкономического прогноза, в т.ч. оценки долгосрочной нейтральной ключевой ставки предстоит уже на следующем опорном заседании 24 июля. Это означает, что снижение ключевой ставки может замедлиться, и экономике придется дольше жить с высокими процентными ставками. Это негативные сигналы для долгового и фондового рынков.

Для долгового рынка замедление темпа снижения ключевой ставки означает сужение потенциала раскрытия стоимости средне- и долгосрочных облигаций с фиксированными купонами в перспективе ближайших месяцев. Теперь на реализацию этого потенциала, видимо, можно рассчитывать не ранее чем через 1-2 года. С другой стороны, существенную часть рынка составляют сейчас флоатеры (облигации с переменной ставкой купона). Поскольку не исключено, что ставка и далее будет понижаться ЦБ весьма плавно, флоатеры продолжат транслировать держателям повышенную (двузначную) ставку в виде купонов.

На заседании 19 июня Банк России в девятый раз подряд снизил ключевую ставку, но уменьшил калибровку шага с 50 до 25 б.п., таким образом, ставка снижена до 14,25%. Наш базовый сценарий, как и консенсус-прогноз, предполагал снижение на 50 б.п. По словам Э. Набиуллиной, регулятор рассматривал три возможных варианта изменения ключевой ставки: сохранение на уровне 14,5% годовых, а также снижение — до 14% или до 14,25%, что совпало с нашими ожиданиями. Э. Набиуллина объяснила снижение шага следующим образом: «проинфляционные риски на будущее заметно выросли. Бюджетная политика в ближайшие 3 года будет более стимулирующей, чем это было заложено в нашем базовом прогнозе. В последние месяцы существенно ускорился рост кредитования. Эта картина может ограничить пространство для дальнейшего снижения ставки и потребовала от нас более сдержанного шага». В целом шаг 25 б.п. считается нетипичным для все еще двузначной ключевой ставки.

Сигнал остался умеренно-мягким «Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях в зависимости от устойчивости замедления инфляции, динамики инфляционных ожиданий, а также от оценки рисков со стороны внутренних и внешних условий». Однако риторика стала жестче – Э. Набиуллина: «ни дальнейшее снижение ключевой ставки, ни размер шага на каждом конкретном заседании не являются предопределенными. Нам могут потребоваться паузы, чтобы оценить всю поступающую информацию и эффект наших предыдущих решений», «практически все участники [обсуждения] при этом отметили, что пространство для дальнейшего снижения ставки сократилось, но в какой мере оно сократилось — это будет предметом обсуждения на следующем заседании».

По словам Э. Набиуллиной, «текущие темпы роста цен заметно снизились, но мы отмечаем рост рисков, которые могут привести к ускорению инфляции в будущем. Особенно важны для нас те из них, которые могут устойчиво влиять на спрос и цены в среднесрочный период». По ее словам, баланс рисков сильнее сместился в сторону проинфляционных. В частности, «в отношении риска пересмотра параметров бюджетной политики можно сказать, что он, по сути, уже реализуется. Но сохраняется неопределенность относительно его масштаба». «Бюджетная политика на трехлетнем горизонте будет более стимулирующей, чем ожидалось ранее. Это может потребовать более высокой траектории ключевой ставки, чем было заложено в апрельском базовом сценарии». К другим факторам риска отнесены существенное ускорение роста кредитования, всплеск цен на топливо из-за временного снижения его производства (может отразиться на инфляционных ожиданиях и издержках по широкому спектру товаров), замедление снижения напряженности на рынке труда и сохраняющийся дефицит кадров. Что касается конфликта на Ближнем Востоке, то пока его влияние оценивается как в основном дезинфляционное (укрепление рубля), но риски через цены на импорт и логистику сохраняются. В случае завершения конфликта проинфляционные риски для российской экономики с этой стороны снизятся.

Банк России отмечает, что рост экономики продолжается умеренными темпами после временного снижения в начале года, потребительская активность растет. По оценке Э. Набиуллиной, в январе-апреле рост ВВП оценивается в 0,3%, а за 1П может составить 0,5%. Устойчивый рост цен немного снизился, но в целом остается в диапазоне 4–5% в пересчете на год, в апреле – мае текущий рост цен с поправкой на сезонность замедлился в среднем до 2,1% в пересчете на год после 8,7% в 1к26. Аналогичный показатель базовой инфляции в среднем составил 4,2% после 6,2% в предыдущем квартале. Однако на ценовую динамику в этот период значимо влияли волатильные позиции, в июне они могут привести к ускорению текущих темпов роста цен (Э. Набиуллина уточнила, что речь идет о всплеске цен на топливо и развороте вверх динамики цен на плодоовощную продукцию).Регулятор подтвердил свой прогноз - с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,5–5,5% в 2026 году. Устойчивая инфляция сложится вблизи 4% во втором полугодии 2026 года. В 2027 году и далее годовая инфляция будет находиться на цели.

По словам Э. Набиуллиной, совокупное влияние по бюджетному и кредитному каналу уже привело к тому, что рост денежной массы идет по верхней границе ожиданий ЦБ и даже чуть выше. «С учетом того что наши решения влияют на экономику с определенными лагами, это уже сейчас требует от нас большей жесткости, чем было заложено в нашем апрельском прогнозе». "Вклад бюджетной политики в увеличение денежного предложения остается повышенным, а с учетом пересмотра параметров бюджета и далее будет больше, чем мы предполагали ранее. Если в этих условиях рост кредитования продолжится такими высокими темпами, это может потребовать от нас более жесткой политики, чем ожидалось в базовом сценарии».

Релиз ЦБ: «Бюджетная политика на трехлетнем горизонте будет более стимулирующей, чем ожидалось ранее. Это может потребовать более высокой траектории ключевой ставки, чем было заложено в апрельском базовом сценарии». «Базовый сценарий Банка России предполагал, что на среднесрочном горизонте бюджетная политика будет способствовать замедлению инфляции. Однако сохранение первичного структурного дефицита бюджета до 2029 года может потребовать более жесткой денежно-кредитной политики, чем в базовом сценарии».

Э. Набиуллина: "Мы дадим наше новое видение траектории ключевой ставки, как я уже сказала, на опорном заседании (в июле) и оценим динамику, какая может потребоваться по 2026, 2027 и 2028 году. Но, скорее всего, изменения в большей степени затронут 2026-2027 годы, но это всё равно надо будет ещё раз посмотреть и посчитать".

Зампред Банка России Алексей Заботкин: «при прочих равных, если бюджет не придет к нулевому структурному дефициту, то и в 2028 году ставка ЦБ не будет нейтральной».

Настоящий материал отражает профессиональное мнение аналитиков ФГ «Финам». Любая информация и любые суждения, приведенные в данном материале, являются суждением на момент его публикации и могут быть изменены без предварительного уведомления. Ни ФГ «Финам», ни ее сотрудники не несут ответственности за действия третьих лиц, предпринятые ими на основе предоставленной информации. При использовании материала ссылка на первоисточник обязательна. Любые изменения материала со стороны третьих лиц должны быть согласованы с ФГ «Финам».

Комментарии