Рост ставок на долговом рынке не так опасен, если экономика и корпоративные прибыли на подъеме

Высокая инфляция заставила Федрезерв изменить подход к монетарной политике: сворачивание программы QE произойдет быстрее, чем ранее ожидалось, повышение ставки может случиться раньше, а также рассматривается сценарий сокращения баланса Федрезерва.

Статистический анализ говорит о том, что на длинных промежутках времени акции позитивно коррелируют со ставками на долговом рынке, поскольку те отражают ожидания роста экономики и инфляции, а акции со временем впитывают рост цен, но все же в краткосрочном периоде инвесторы обычно реагируют нервно и сворачивают маржинальные позиции из-за повышения стоимости фондирования, а также ребалансируют позиции из акций роста в акции стоимости.

Некоторое ужесточение ДКП в США создает условия для коррекции в краткосрочном периоде индекса S&P 500 на 10-15%, но возможности ухода в полноценный медвежий тренд мы не видим, поскольку фоном идет рост реального ВВП, корпоративных прибылей и скоро эмитенты могут повысить квартальный дивиденд после закрытия финансового года в декабре (3/4 компаний S&P 500 завершают фингод в декабре). Дивиденды до сих пор отставали от динамики прибыли, и норма квартальных выплат (TTM) опустилась до низких уровней, что можно объяснить неуверенностью менеджмента из-за появления новых мутаций вируса, перебоев в логистике. Но к настоящему моменту балансы отличаются высокой ликвидностью, прибыль S&P 500 обновила рекорды, и можно ожидать пересмотра дивидендов. Пиковые "байбэки" в III квартале 2021 г. могут быть сигналом к этому.

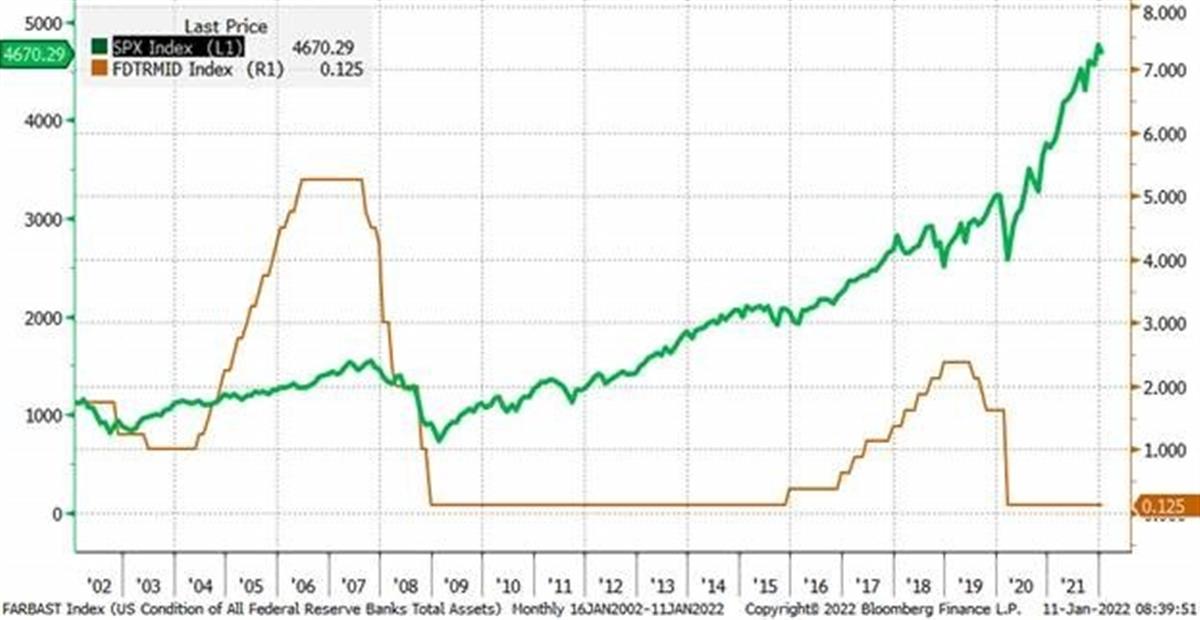

Если посмотреть историю, то очевидно, что рынок может чувствовать себя хорошо при повышении ставки ФРС, хоть ралли и может замедляться:

Источник: Bloomberg

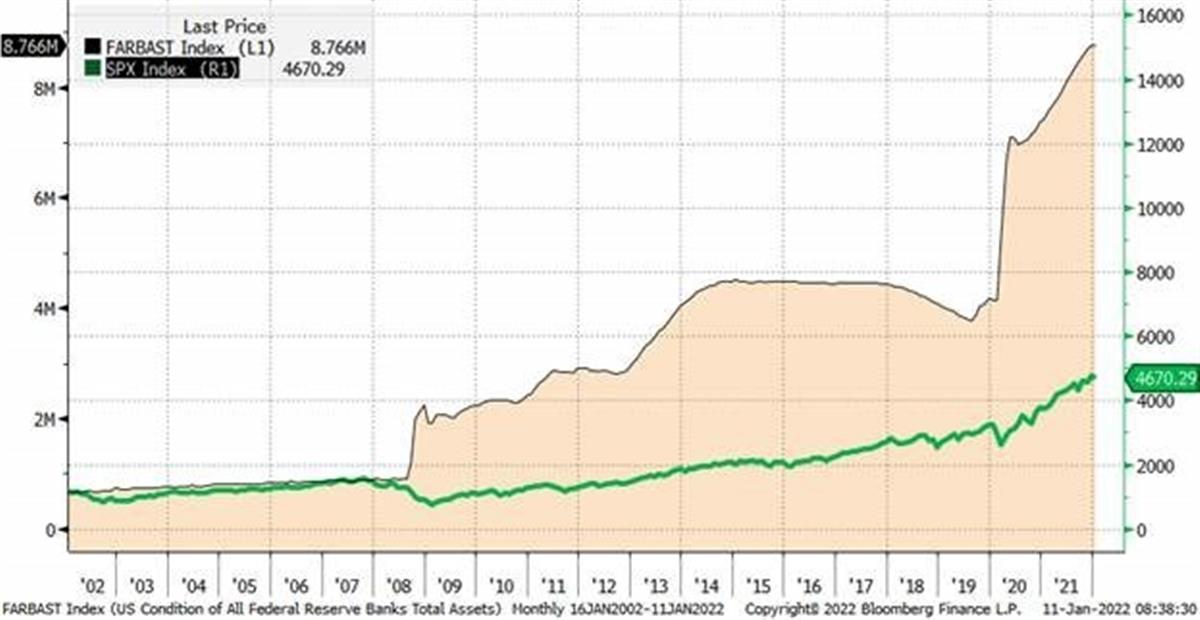

История также показывает, что у ФРС не хватает смелости сильно сократить баланс: его уменьшения носили умеренный характер, и это не вызвало обвала рынка.

Источник: Bloomberg

Если ужесточение ДКП будет сопровождаться экономическим ростом и корпоративных прибылей, то эффект проявится во временной волатильности, и на длинном промежутке это будет выглядеть как "шаг назад, два шага вперед". Поэтому на просадках имеет смысл делать покупки с учетом того, что текущие прогнозы по ВВП США и Китая не предполагают стагфляции.

Наиболее перспективными мы считаем финансы, здравоохранения, транспорт, ИТ (облачные вычисления, кибербезопасность, искусственный интеллект). Технологические акции, конечно, в моменте уязвимы перед повышением дисконтных ставок, но со временем рост рынка быстрее ВВП и массивные "байбэки" перевесят этот фактор.