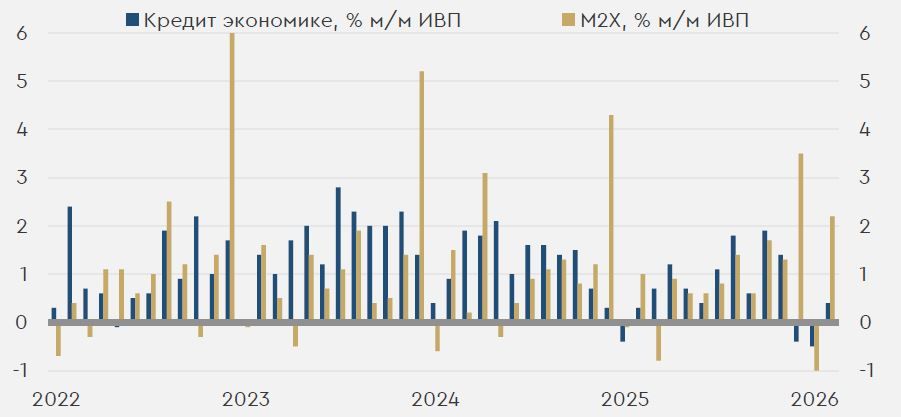

Рост кредитования в феврале пока недостаточен для пересмотра прогнозов ЦБ

Глобальный рынок в понедельник перешел к коррекционному росту. Поводом послужили неожиданные заявления президента США о значимом прогрессе в переговорах с Ираном (хотя иранская сторона в дальнейшем это опровергала). Российский рынок вчерашний день закончил заметным снижением. Давление на активы оказало падение цен на сырье после смягчения риторики главы США. При этом локально день в РФ отметился публикацией февральского обзора ЦБ, показавшего возврат корпоративного кредитования к росту.

Сегодняшний день в мире отметится публикацией мартовских PMI в ряде стран, в первую очередь – в США. Впрочем, определять динамику активов продолжат в первую очередь геополитические новости. В России на сегодня не запланировано принципиально значимых локальных событий. Вторник выделится лишь анонсом параметров завтрашних, первых после заседания ЦБ, аукционов по размещению ОФЗ.

Нефть и рубль

Вчера цены на нефть резко упали. Заявления президента США, пусть даже и опровергаемые Ираном, заметно снизили в глазах рынка вероятность дальнейшей эскалации. Сегодня фьючерсы Brent торгуются у $102,7/барр. Пока котировки могут задержаться у $102-105/барр. в ожидании дальнейших новостях о переговорах. Если они не увенчаются успехом, цены вернутся выше $110/барр.

Рубль в понедельник продолжил укрепляться. Такая динамика наблюдалась в рамках заложенного еще в четверг тренда, но стоит отметить и сообщения СМИ о возможном переносе снижения цены отсечения в бюджетном правиле на более поздний срок. Упавшие цены на нефть пока не оказали заметного давления на российскую валюту. Сегодня курс CNYRUB находится у 11,73 руб./юань. Другие валюты EM с утра двигаются разнонаправленно. В целом курс пока может задержаться у 11,60-11,80 руб./юань.

График дня

Вчера вечером Банк России сообщил, что общий кредит экономике в феврале вырос на 0,4% м/м после январского снижения на 0,5% м/м, исключая валютную переоценку (ИВП). Такая динамика обусловлена возобновившимся ростом требований к организациям – после двух месяцев снижения показатель прибавил 0,6% м/м ИВП. При этом кредиты фирмам за месяц выросли не столь сильно, как корпоративные облигации. Требования к населению тем временем показали нулевое изменение после роста на 0,6% м/м ИВП. Регулятор такую динамику объясняет охлаждением ипотеки после резкого всплеска спроса на нее ранее, когда заемщики пытались успеть до ужесточения условий семейной ипотеки. ЦБ во вчерашнем обзоре также напомнил о резком росте денежного агрегата M2X, но, как мы писали ранее, такая динамика объясняется разовым переносом налоговых выплат из-за календарного фактора. В целом кредит экономике, хоть и вернулся к росту, но пока увеличивается весьма слабо. При экстраполяции февральских темпов на весь год общий рост кредита сложится ниже февральских прогнозов ЦБ. Такие вводные располагают к дальнейшему смягчению ДКП в стране, а также оставляют возможность увидеть в будущем шаг в -100 б.п.

М/М динамика кредита экономике и M2X в РФ, исключая валютную переоценку

Комментарии