Рост инфляции из-за сильного спроса и слабого рубля – неизбежность

Три тезиса по статистике

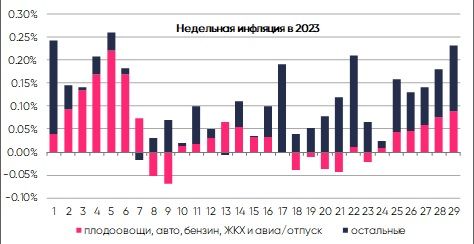

Первый: недельная инфляция растет

Недельная инфляция к 24 июля вновь ускорилась – с 0.18% до 0.23% н/н или с 3.63% до ~4% г/г.

Самые волатильные компоненты (плодоовощи, авто, бензин, ЖКХ и авиа/отпуск) обеспечили 0.05% из общих 0.23%, но остальные товары/услуги также ускорились. Можно говорить о том, что инфляционный импульс «расширяется» на большее число товаров/услуг, что и беспокоит ЦБ.

Снижение медианы (с 0.08% до 0.06%) и числа позиций, дорожающих ускоряющимся темпом выше целевых (с 40 до 37 из 107) можно воспринимать как небольшое утешение (по желанию).

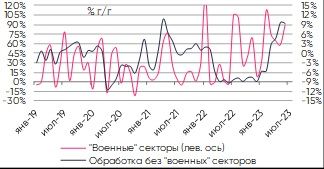

Второй: промышленный рост обеспечен ВПК, «гражданские» отрасли вновь тормозят

Рост промпроизводства замедлился с 7.1% г/г до 6.5% за счет замедления в добыче (с 1.4% до -1.7%), но смотреть на годовую динамику сейчас не очень правильно, поскольку влияет эффект низкой базы (сравнение со слабыми кварталами 2022).

Рост за месяц с исключением сезонного/календарного факторов Росстат оценил в 0.0% м/м после 0.7%/1.7% в мае/апреле, то есть здесь стагнация. По секторам – это -0.2% в добыче (0.9% в мае), +0.2% в обработке (0.6%) и -0.1% в энергетике/ЖКХ (0.8%). Иными словами, держалась лишь обработка.

Но в обработке сидят отрасли ВПК, чувствительные к «военным» расходам. По нашим грубым оценкам, годовой рост в этих отраслях ускорился с 59% до 89% г/г, тогда как в условно-гражданских отраслях имеем снижение с 9.6% до 9.4%, что с учетом низкой базы сравнения говорит о потере положительного импульса.

Третий: снижение прибылей притормаживает, но важна их структура

Сальдо прибылей и убытков в январе-мае показало -21.3% г/г vs -24.4% за 4М23. Непосредственно за май прибыль сырьевого сектора снизилась, а несырьевого подросла. Но из-за волатильности мы смотрим на 12-мес. сумму, и здесь имеем улучшение (с -18% г/г до -11.5%) для сырьевого и ухудшение (с -37% до -42%) для несырьевого.

Слабость рубля, очевидно, помогает в первом случае, и создает сложности во втором, поскольку реальные з/п растут с опережением производительности, а слабый рубль и рост инфляции повышает текущие и инвестиционные расходы.

Причем «стероиды» экономики в виде госрасходов/ВПК видны в промышленности, но мало помогают в части прибылей – здесь первоочередным является объем выпуска любой ценой (в т.ч. за счет привлечения трудовых ресурсов из гражданских отраслей), а не эффективность. Прибыли же – залог роста инвестиций.

Что мы думаем?

Рост инфляции из-за сильного спроса и слабого рубля – неизбежность, но мы не верим в его устойчивость, предполагая, что бюджетная политика на 2024-25 не будет сильно смягчена, в т.ч. из-за рисков роста инфляции и чрезмерного роста ставки ЦБ. Поэтому в 2023 по-прежнему видим инфляцию на уровне 5.5-6%.

Данные же по промышленности и прибылям лишь подтверждают наш тезис начала года – обильные бюджетные «стероиды» неплохо помогают сейчас, но вряд ли улучшают средне/долгосрочные позиции экономики. Как только бюджетная консолидация станет неизбежной, произойдет быстрое торможение экономики и инфляции.

Поэтому ЦБ в таких условиях вряд ли можно позавидовать – при такой волатильной инфляции и неоднородной динамики отраслей выбрать верную траекторию ставки будет непросто. Рост ставки сверх 9.50% к концу года, полагаем, по-прежнему возможен лишь при условии сильного ухудшения бюджетных прогнозов и дальнейшего обвала рубля.