Рост экспорта "Газпрома" отражает эффект низкой базы и уже заложен в ожидания

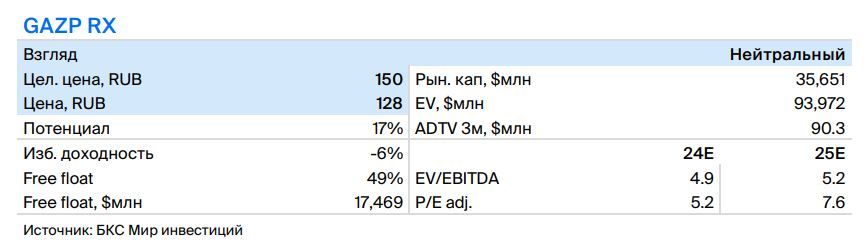

Экспорт в Европу по Турецкому потоку ожидаемо вырос год к году, позитивно Экспорт Газпрома в страны ЕС за первые семь месяцев 2024 г. по Турецкому потоку вырос на 40% относительно того же периода прошлого года. В абсолютном выражении рост лишь на 3 млрд куб. м, того же результата добиться в период с августа по декабрь маловероятно. Рост экспорта был ожидаем рынком, но по-прежнему добавляет 3% к EBITDA и 5% к чистой прибыли относительно базового сценария. Наш взгляд на акции Газпрома – нейтральный. Бумага торгуется на уровне 6.8x по P/E 2024п/2025п, с 11%-ной премией к историческим средним.

Поставки российского газа в ЕС через Турецкий поток за семь месяцев выросли на 41% г/г до 9.26 млрд куб. м, по расчетам Ведомостей на основе данных объединения операторов европейских газотранспортных систем European Network of Gas Transmission System Operators (ENTSOG).

В основном результат отражает эффект низкой базы и уже должен быть заложен в ожидания. Это хорошая новость для Газпрома, но лишь скромный позитив по двум причинам: во-первых, увеличение в процентном выражении выглядит впечатляюще, но в абсолютном составляет всего 2.6 млрд куб. м. В 2023 г. Газпром экспортировал в Европу и Турцию около 47 млрд куб. м совокупно, худший показатель за всю постсоветскую эпоху, и дополнительные 3 млрд куб. м не означают возвращения к прежним уровням экспорта. Вовторых, это увеличение связано не столько с высоким спросом на российский газ в этом году, сколько с временным снижением спроса в первой половине 2023 г. В то время цены на газ в Европе были высокими, но падали почти каждый месяц. Поскольку в контракты Газпрома встроены механизмы ценообразования с временным лагом от 1 до 6 месяцев и более, газ Газпрома неконкурентоспособен до тех пор, пока цены на газ неуклонно падают: клиенты предпочитают покупать более дешевый газ на биржах. Однако когда цены стабильны или растут, газ Газпрома восстанавливает свою конкурентоспособность, что и происходило до сих пор в этом году.

Анализируем чувствительность – рост на 3% уже заложен в нашу модель. Наш прогноз на 2024 г. уже предполагает, что объемы экспорта Газпрома в Европу и Турцию вырастут на 3 млрд куб. м до 50 млрд. куб. м. Это означает прирост EBITDA примерно на 3%, или $500 млн, и увеличение чистой прибыли на 5% по сравнению с базовым сценарием поставок в 2023 г. (около 47 млрд куб. м). Таким образом, динамика экспорта газа Газпрома в этот регион за год позитивна для акций компании, но, учитывая публичный характер данных и то, что эта тенденция прослеживается уже несколько месяцев, мы не ожидаем значительного влияния на котировки.