Российский рынок растет на ослаблении рубля и корпоративных новостях

- Восстановление IMOEX поддержано возвратом интереса к экспортному сектору и позитивом по сделкам и отчетам компаний

- Фундаментальный драйвер — ожидания дальнейшего ослабления рубля и нефти выше $95

- В фокусе дня — данные по инфляции, параметры валютных операций Минфина и старт ПМЭФ

- Внешний фон остается волатильным из-за эскалации на Ближнем Востоке и роста цен на нефть

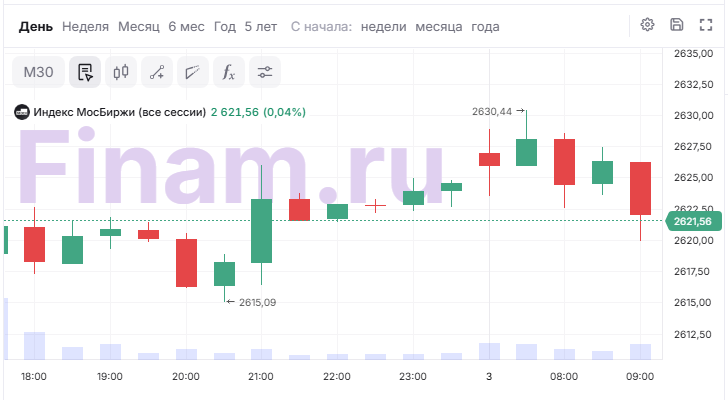

Российский фондовый рынок в среду, 3 июня, на утренней сессии продолжает восстановление. На 09:00 мск индекс МосБиржи (IMOEX2) прибавил 0,11%, достигнув отметки 2623,23 пункта. Объем торгов повысился до 5,38 млрд рублей.

Во вторник индекс МосБиржи вернулся выше уровня 2600 пунктов и завершил основные торги ростом на 1,96%, а по РТС — на 0,55%. Объем торгов возрос, хотя остался ниже среднемесячных значений и составил 57,8 млрд рублей. Покупателей поддержал слабеющий рубль, а также позитив вокруг возможных переговоров по Украине и корпоративные новости — в частности, отчет «Роснефти», объявление повторного аукциона по ЮГК и сделка «Ленты» по покупке гипермаркетов «О’КЕЙ». Рубль ослаб на ожиданиях увеличения Минфином покупок валюты по бюджетному правилу и ограниченном предложении валюты со стороны экспортеров.

«Индекс МосБиржи накануне прибавил почти 2% и закрылся выше 2620 пунктов — это первое по-настоящему сильное движение вверх за последние недели. Важный момент заключается в том, что рост сопровождался восстановлением экспортного сектора, а не только закрытием коротких позиций. Следующим техническим ориентиром выступает зона 2650-2680 пунктов. Ее пробой способен открыть дорогу к 2750 пунктам, однако для этого рынку потребуется подтверждение в виде дальнейшего ослабления рубля и сохранения нефти выше $95 за баррель», - комментирует Ярослав Кабаков, директор по стратегии ИК «Финам».

В числе аутсайдеров утренней сессии среды — МКБ (-4%), ЮГК (-1,5%), АФК «Система» (-1,4%), «РУСАЛ» (1,24%), «Норникель» (-0,87%).

Лидируют акции «Ленты» (+3,4%), «Роснефти» (+0,89%), «Дом.РФ» (+0,52%), «Озона» (+0,41%).

Акции «Ленты» накануне выросли более чем на 5% после объявления о покупке 100% оператора гипермаркетов «О’Кей» за счет принятия долговых обязательств, что позволит сети занять до 39% рынка гипермаркетов в России. Рынок позитивно воспринял сделку: эксперты отмечают, что для «Ленты» это шаг к долгосрочной стратегии масштабирования бизнеса и синергии за счет интеграции — ожидается рост EBITDA и рентабельности группы, хотя дивиденды могут быть отложены до 2027 года из-за роста долговой нагрузки. При этом эксперты напоминают, что формат гипермаркетов теряет популярность, а сделка требует эффективной интеграции и управления затратами.

Сегодня в фокусе внимания будут данные по инфляции, которые инвесторы будут оценивать с точки зрения предстоящего 19 июня заседания ЦБ по ставке. Кроме того, Минфин России объявит параметры валютных операций в рамках бюджетного правила. Также сегодня в Санкт-Петербурге начинает работу международный экономический форум, во время которого могут прозвучать важные заявления от представителей бизнеса и власти (пленарное заседание с участим президента РФ запланировано на вечер 5 июня). Корпоративный календарь также наполнен событиями, в числе прочих внимание инвесторов привлекут заседания советов директоров «Абрау-Дюрсо» и «Ренессанс Страхование», в повестке которых дивидендный вопрос.

Тем временем, появились свежи данные по PMI в секторе услуг. В мае индекс деловой активности S&P Global Russia Services PMI упал до 48,7 пункта (с 49,7 в апреле), что означает ускорение спада и максимальный темп снижения с сентября 2025 года. Спрос и объем новых заказов падают уже второй месяц подряд, а в мае темпы падения достигли максимума за 8 месяцев — компании связывают это со снижением покупательной способности клиентов и их финансовыми трудностями.

Давление на выручку приводит к сокращению рабочих мест: спад занятости был небольшим, но стал самым продолжительным за три месяца. Ожидания бизнеса также ухудшились — уровень оптимизма по перспективам на 12 месяцев снизился до минимума с января 2023 года. Темпы роста издержек и цен на услуги замедляются, инфляция продаж на выходе — минимальная за 2026 год. Однако компании продолжают перекладывать часть издержек на клиентов. Сокращение незавершенных работ ускорилось и стало максимальным за четыре года.

На мировых рынках в фокусе внимания остается Ближний Восток. Иран и США заявили на прошлой неделе, что достигли предварительного соглашения о прекращении войны, но стороны еще ничего не подписали, продолжая обмениваться ударами. Ормузский пролив по-прежнему частично заблокирован.

Цены на нефть растут третий день подряд на фоне обострения ситуации в Персидском заливе и отсутствия прогресса в мирных переговорах между США и Ираном. К текущему моменту фьючерс на Brent подорожал на 1,6% до $97,6 за баррель, а на WTI — вырос на 1,76% до $95,41 за баррель.

Аналитики Fitch Group заявили во вторник, что война между США и Ираном вызвала масштабные сбои в нефтегазовом секторе Ближнего Востока: экспорт резко сократился, производство остановлено, а неоднократные удары по инфраструктуре нанесли ущерб на миллиарды долларов и затянули сроки восстановления.

«На основе нашего анализа сбоев в производстве, связанных с конфликтом, сроков восстановления поврежденных активов и сроков возобновления работы закрытых месторождений, мы считаем, что Катар, Бахрейн и Ирак в наибольшей степени пострадали от конфликта», - заявили они.

Встречайте «Восточный рассвет» — стратегию для тех, кто видит свет в конце тоннеля даже в самых непростых ситуациях. Когда страсти на Ближнем Востоке утихнут, рынки могут удивить стремительным ростом, и вы можете оказаться в числе первых, кто этим воспользуется. Эксперты Finam InvestLAB продумали каждый шаг: вам нужно только подключиться, а дальнейшие решения и сделки наши эксперты возьмут на себя. Дайте своим инвестициям шанс на новый рассвет вместе с позитивными новостями!

На азиатском рынке преобладают покупки. Японский индекс Nikkei 225 подскочил на 2,99% до 68727,07 пункта, обновив исторический максимум, китайский CSI 300 — на 0,11%, а Shanghai Composite — на 0,58%. Исключение составил Гонконг, где Hang Seng снизился на 1,7%. Рынки Южной Кореи были закрыты из-за праздника.

В среду утром фьючерсы на основные американские индексы держатся у нуля после того, как накануне S&P 500, Dow и Nasdaq закрылись уверенным ростом. Во вторник S&P 500 впервые финишировал выше 7 600 пунктов (+0,13%). Акции Marvell Technology взлетели на 32,5% после слов главы Nvidia о шансах компании войти в «клуб триллионеров».

Руководитель стратегии Wilmington Trust Меган Шью отмечает: если неделя на Уолл-стрит снова завершится ростом, это будет десятая положительная неделя подряд — рекорд с 1985 года. Однако впереди летний сезон, и на фоне рекордного оптимизма, сильного спроса на ИИ и завершения отчетного периода рынок может взять паузу, а волатильность немного вырасти из-за сохраняющихся геополитических рисков.

Сегодня до открытия рынка отчитаются Medtronic и Macy’s. Инвесторы также следят за рынком труда в США: новые данные показали рекордный за пять лет прирост вакансий, а сегодня ожидаются публикации индекса ISM и занятости в частном секторе — сильные цифры могут усилить ожидания повышения ставки ФРС, что укрепит доллар.

Доллар США остается стабильным на фоне новой эскалации в Персидском заливе и роста спроса на безопасные активы: индекс DXY прибавил 0,09% до 99,31 пункта. Пара EUR/USD теряет 0,12% до 1,1617. Пара иена-доллар приблизилась к уровню 160, после чего участники рынка стали осторожнее из-за риска интервенции Банка Японии.

Комментарии