Российский рынок балансирует у нуля на фоне визита Путина в Китай

- Российский рынок взвешивает цены на нефть и ожидания итогов визита Путина в Китай

- Рост в секторе нефтегаза поддерживает продление исключений из санкций на российскую нефть

- Президент США Дональд Трамп отложил атаку на Иран ради продолжения переговоров

- Глобальные рынки сохраняют волатильность из-за геополитики и опасений перегрева IT-сектора

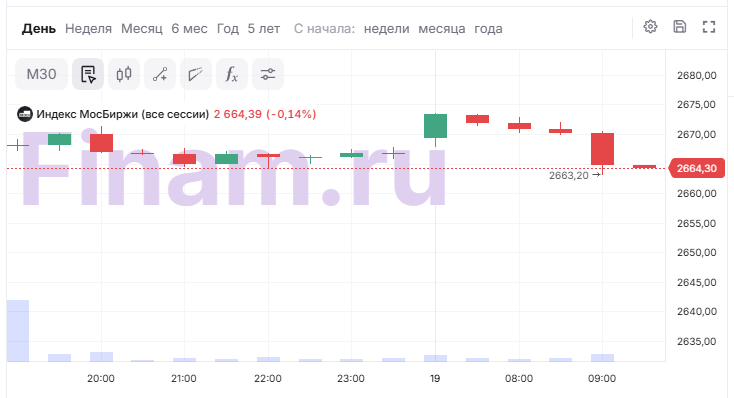

Российский фондовый рынок во вторник, 19 мая, на утренней сессии балансирует у нуля на фоне начавшегося сегодня официального визита президента России Владимира Путина в Китай, который продлится два дня. На 08:15 мск индекс МосБиржи (IMOEX2) прибавил 0,09%, достигнув отметки 2670,94 пункта. Спустя час рублевый индикатор ушел в минус, теряя 0,09%. Объем торгов при этом низкий — 3,57 млрд рублей.

В ходе визита Путина ожидается подписание порядка 40 документов и публикация совместного заявления с председателем КНР Си Цзиньпином по стратегическому взаимодействию. В российскую делегацию вошли ключевые министры, вице-премьеры и главы крупнейших компаний, включая «Газпром», «Роснефть», «НОВАТЭК» и «Сбербанк».

Главные темы встречи — расширение сотрудничества в энергетике, обсуждение проекта «Сила Сибири-2», развитие высокотехнологичных направлений, логистики и интеграции платежных систем. Эксперты отмечают, что визит может стать драйвером для акций российских нефтегазовых и сырьевых компаний, однако ожидают, что большинство контрактов будут носить рамочный характер: сильный рост котировок возможен только в случае подписания конкретных соглашений с четкими сроками и условиями. «Если по итогам визита действительно появится конкретика по «Силе Сибири - 2», бумаги GAZP могут быстро уйти в район 190-200 рублей. При отсутствии новостей рынок столь же быстро вернет акции обратно вниз», - считает Ярослав Кабаков, директор по стратегии ИК «Финам». Итоги визита также могут оказать влияние на бумаги в технологическом и банковском секторах, а также транспортные и логистические компании.

Интерес к нефтегазовым компаниям поддержали и ожидания продления исключения из санкций для российской нефти еще на 30 дней. По данным Reuters, решение связано с просьбами ряда стран, которым понадобилось больше времени для закупки российских энергоресурсов на фоне сохраняющегося дефицита поставок и высоких цен из-за блокировки Ормузского пролива.

США ввели исключение в апреле, оно распространялось на российскую нефть и нефтепродукты, погруженные на суда до 17 апреля; действие лицензии истекло 16 мая, однако теперь ее срок вновь продлен.

Повышенный спрос на акции «Газпрома», «Татнефти», «ЛУКОЙЛа», «Сургутнефтегаза» вывел в понедельник российский рынок в плюс, торги завершились ростом индекса МосБиржи на 1,3% до 2668,22 пункта, а индекс РТС вырос на 2,4% до 1161,78 пункта. Увеличился и объем торгов, хотя остался ниже среднемесячного значения — 42,4 млрд руб.

«IMOEX продолжает торговаться без устойчивого импульса вверх, несмотря на дорогую нефть и сильные корпоративные результаты. Это главный сигнал того, что крупный капитал пока не готов закладывать полноценный разворот. Основное давление сохраняют геополитические риски, жесткая денежно-кредитная политика и слабый внутренний спрос на акции. Пока индекс остается ниже 2750 пунктов, рынок формально находится лишь в техническом отскоке после затяжного снижения. При ухудшении новостного фона индекс способен быстро вернуться в диапазон 2550–2600 пунктов», - комментирует Кабаков.

Лидируют на утренней сессии акции «Норникеля» (+1,32%), MDMG (+0,85%), «АЛРОСА» (+0,76%), НЛМК (+0,57%), HeadHunter (+0,43%).

В числе аутсайдеров — «ЮГК» (-0,62%), аукцион по продаже 67% пакета акций которого вчера не состоялся из-за отсутствия покупателей. Также продают «Сургутнефтегаз» (ап -0,46%), «Совкомфлот» (-0,4%), «Татнефть» (ао -0,2%), «Ленту» (-0,26%).

Сегодня инвесторы будут следить за новостями из Пекина, а также за итогами заседания совета директоров «Газпрома», в повестке которого дивидендный вопрос. По мнению аналитиков «Цифра брокер», текущий рост в бумагах «Газпрома» является скорее спекулятивным, а не разворотом фундаментальной истории. «Положительная рекомендация совета директоров «Газпрома» откроет рынку дорогу к 2700-2720 п. по индексу МосБиржи, отказ или отсутствие рекомендации станет поводом к локальной фиксации в нефтегазовом секторе», - комментируют аналитики. Кроме того, апрельские данные по выручке раскроет Henderson.

Внимание мировых рынков по-прежнему приковано к Ближнему Востоку. Президент США Дональд Трамп объявил о решении отложить планируемый военный удар по Ирану по просьбе лидеров Катара, Саудовской Аравии и ОАЭ.

Цены на нефть снизились после того, как Трамп вновь изменил решение по Ирану. Это ослабило опасения по поводу неминуемой эскалации и перебоев с поставками нефти. Фьючерсы Brent подешевели на 1,54 % до $110,37 за баррель, WTI — на 1,62% до $106,9.

Вместе с тем, на рынке сохраняются опасения по поводу длительного сбоя поставок. Несмотря на частичное возобновление движения танкеров через Ормузский пролив, объемы все еще далеки от нормальных и могут быстро сократиться в случае обострения конфликта. Аналитики ING отмечают, что рынок продолжает закладывать в котировки риск дефицита на фоне блокады пролива и разногласий между США и Ираном.

Встречайте «Восточный рассвет» — стратегию для тех, кто видит свет в конце тоннеля даже в самых непростых ситуациях. Когда страсти на Ближнем Востоке утихнут, рынки могут удивить стремительным ростом, и вы можете оказаться в числе первых, кто этим воспользуется. Эксперты Finam InvestLAB продумали каждый шаг: вам нужно только подключиться, а дальнейшие решения и сделки наши эксперты возьмут на себя. Дайте своим инвестициям шанс на новый рассвет вместе с позитивными новостями!

Азиатские фондовые рынки показывают смешанную динамику. Японский индекс Nikkei 225 снизился на 0,48%, в Корее Kospi потерял 2,38%, в Китае CSI 300 просел на 0,5%, а гонконгский Hang Seng поднялся на 0,13%. Акции Standard Chartered в Гонконге выросли на 2,5% на фоне повышения целевых показателей рентабельности.

Япония представила сильные данные по ВВП: экономика в первом квартале выросла на 2,1% в годовом выражении, что выше ожиданий, хотя текущие показатели еще не учитывают полного эффекта войны с Ираном.

Сегодня в центре внимания также будет встреча на высшем уровне между премьер-министром Японии Санаэ Такаичи и президентом Южной Кореи Ли Чжэ Мёном.

Во вторник утром фьючерсы на американские индексы демонстрируют снижение после распродажи в технологическом секторе накануне: S&P 500 теряет 0,33%, Nasdaq 100 — 0,56%, Dow Jones — 0,25%. В понедельник индексы S&P 500 и Nasdaq второй день подряд закрылись в минусе (-0,07% и -0,51% соответственно), тогда как Dow Jones вырос на 0,32%.

Основное давление на рынок оказали акции чипмейкеров: бумаги Seagate упали почти на 7% после заявлений CEO Дэйва Мосли о возможных трудностях с удовлетворением спроса со стороны ИИ-сектора из-за долгих сроков строительства новых фабрик. Акции Micron Technology просели на 6% вслед за Seagate, под давлением оказались и другие компании, связанные с искусственным интеллектом.

Сегодня инвесторы будут следить за корпоративной отчетностью Home Depot, Eagle Materials и Amer Sports, а также за статистикой по незавершенным сделкам с недвижимостью в США за апрель.

По отношению к корзине валют доллар во вторник остается стабильным. Индекс доллара DXY теряет 0,06% до 99,13 пункта. На форексе пара Eur/USD теряет 0,12% до 1,164.

Доходность 10-летних казначейских бумаг США снизилась на 3 б.п., до 4,591%, после обновления годового максимума благодаря ослаблению опасений по поводу затяжной инфляции. Вероятность повышения ставки ФРС на 25 б.п. в декабре теперь оценивается в 36,2% против всего 0,5% месяц назад.

Комментарии