Индекс МосБиржи в ближайшие две недели продолжит снижение на дивидендных гэпах

ОФЗ и Процентные кривые

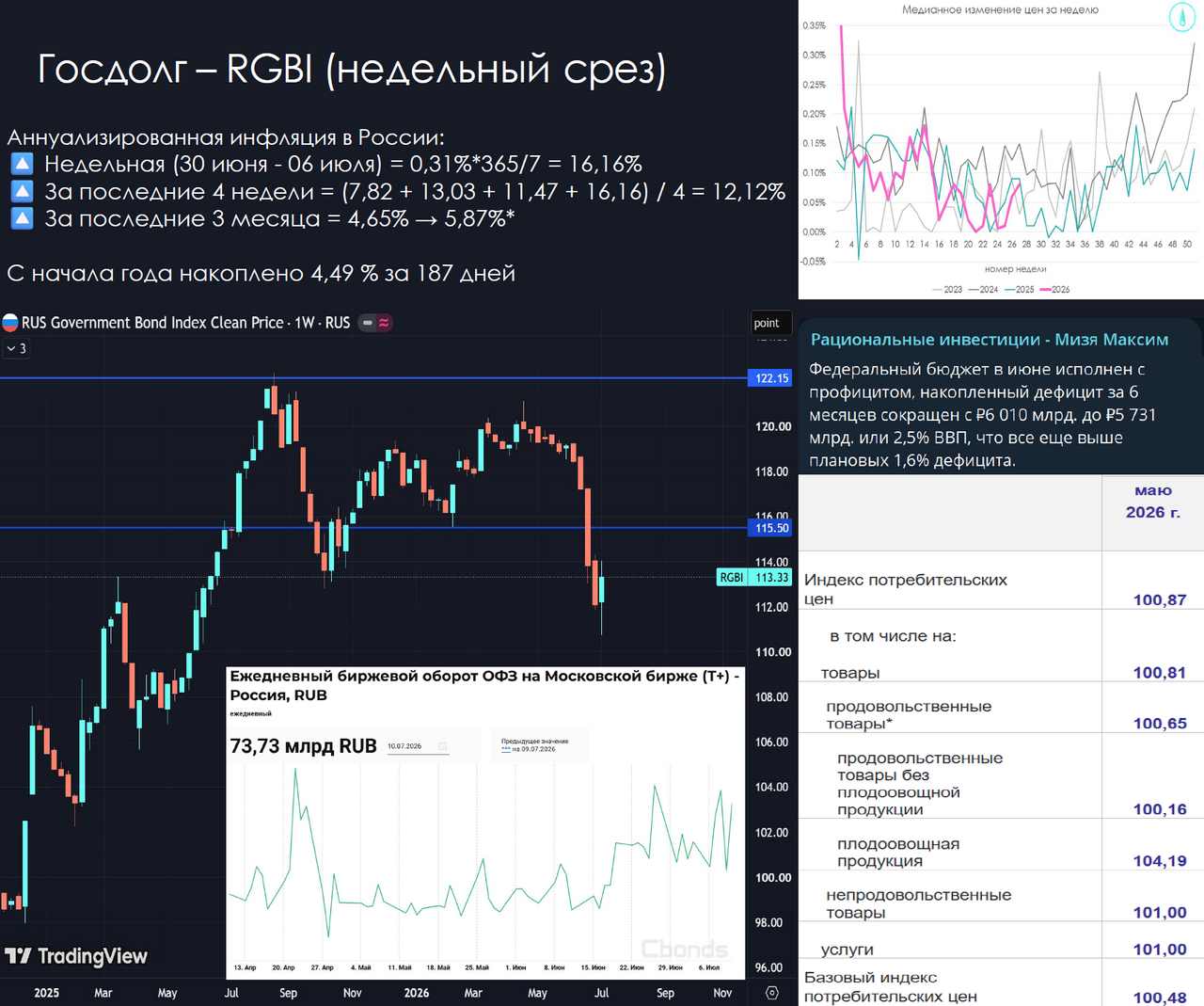

Рынок ОФЗ совершил отскок на хороших объемах, биржевой оборот гособлигаций в пятницу составил 73,7 млрд. руб, поводом послужила отмена размещений Минфина и данные по бюджетному профициту в июне, позволившему снизить накопленный дефицит бюджета до 5,7 трлн. руб. Если бы не топливный кризис, то Минфин делает все как обещал - закончил авансирование расходов. Индекс RGBI закрыл неделю прямо на техническом сопротивлении - закрытие недели довольно негативно и есть от чего.

Во-первых, вышедшая инфляция за июнь не смогла принести положительного сюрприза: услуги и непродовольственные товары подорожали на 1% - это не пройдет мимо глаз центрального банка. Даже базовый ИПЦ вырос на 0,48%, что много для летнего месяца. Годовая инфляция перешагнула отметку в 6% вместо ожидавшегося до топливного кризиса снижения в направлении 4%. Накопленная инфляция за 187 дней составила 4,5% плюс еще 1% добавит октябрьская индексация ЖКУ, достижение итоговых 5,5% выглядит очень сложным.

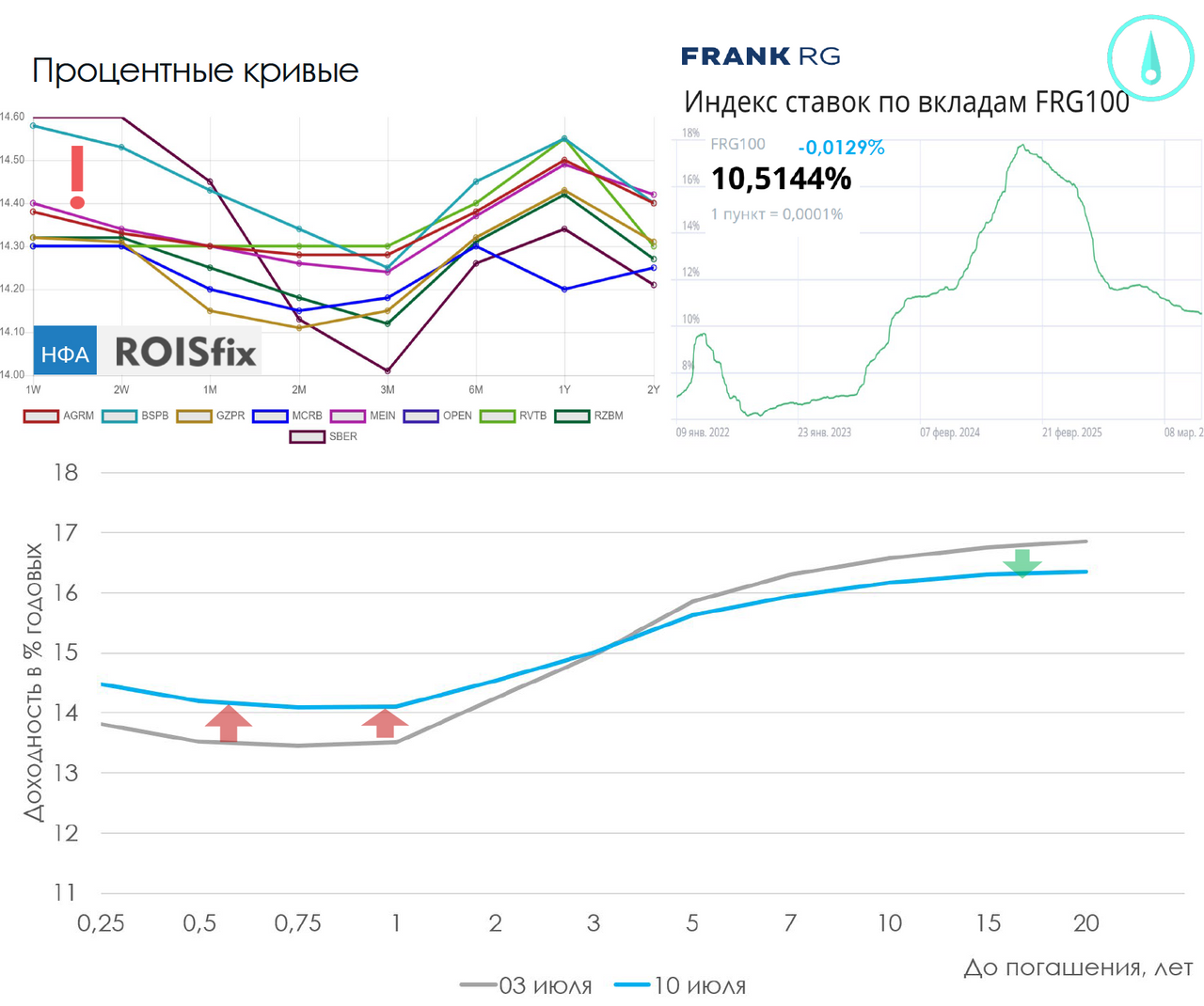

Во-вторых, Банк России может трактовать временное выбытие НПЗ и дефицит топлива как снижение потенциала ВВП и решит дополнительно сокращать спрос через рост ключевой ставки. Именно ЦБ становится главным фактором риска макростабильности, его стремление регулярно удивлять аналитиков своими решениями приводит к полной дезориентации рынков и поиску самых удивительных сценариев.

ЦБ говорил о «сокращении пространства снижения ключевой ставки», поэтому если говорить о повышении ключевой ставки, то относительно этого «пространства», вероятно, от 13%. Таким образом, в монетарной логике может потребоваться резкое повышение ставки до 15-16%. На мой взгляд такое решение выглядит неприемлемым в условиях уже рукотворно созданного спада по многим отраслям народного хозяйства, но сохранение ключевой ставки неизменной выглядит все более логичным.

Рынок акций

Закончилась 18-я неделя падения российского рынка акций, поддерживаемая дивидендными отсечками по индексным бумагам и отменой дивидендов стабильными, как считалось, компаниями. Полюс Золото пересмотрело свое отношение к прибыли – теперь инвестиции будут на свои деньги, занимать на инвестиции под текущие процентные ставки невозможно. ЦБ держит ключевую ставку на запретительном уровне, банкам ограничили возможность выдавать крупные кредиты компаниям, а внешний рынок долга остается закрытым. Вероятно, не только Полюс пойдет этим путем, но и другие компании, находящиеся в цикле CAPEX, государство уже приняло решение по направлению дивидендов РусГидро на инвестиции, да и ВТБ поддерживает своими выплатами ОСК.

Таким образом, на дивидендных гэпах в ближайшие 2 недели индекс продолжит свое снижение к 2000 по IMOEX.

Подробнее с материалами еженедельного обзора рынка можно ознакомиться в презентации на моем Мах-канале.

Комментарии