Российские индексы могут продолжить снижение

Как глобальные рынки завершили прошлую неделю?

· Акции:

- глобальный индекс ACWI -2.1%, DM рынки -2.1%, EM рынки -2.0%

- США -2.2% (S&P500)

- Европа -2.3% (Stoxx-50)

- Япония -2.1% (Nikkei)

- Китай +1.1% (Shanghai)

- Гонконг +0.7% (HangSeng)

· Американский госдолг

- 2-летние UST -23 б.п. (2.84%)

- 5-летние -31 б.п. (2.88%)

- 10/30 лет -25/-15 б.п. (2.89%/3.12%)

· Валютный рынок

- индекс доллара DXY +1.0%

- EUR/USD -1.2% (1.0426)

- USD/CNH +0.2% (6.70)

· Нефть Brent -1.3% (US$111.6/брл.)

· Золото 0.0% (US$1831/унц.)

Вопреки пятничному росту, акции за неделю упали из-за стагфляционных страхов. Рецессионные риски были подсвечены сокращением индексов деловой активности ISM/PMI в США/мире, снижением (+ ухудшением цифр за 2022) потребительских расходов в США и заявлениями чиновников ФРС о неизбежном росте ставок. Опасения инфляции питались высокими цифрами по США/ЕС, хотя базовая инфляция PCE замерла м/м в США и ослабла в ЕС, давая надежды на прохождение пика. Рынок умерил ожидания по ставке ФРС (пик 3.25-3.5% в 1П23), ставя на ее снижение во 2П23 из-за неминуемой рецессии. Поэтому доходности UST резко упали благодаря сокращению инфляционных ожиданий. Рынок верит в среднесрочное замедление инфляции, и это «+» для ФРС, доверие к которому изрядно пошатнулось. Но теперь нужно убедить население, где инфл. ожидания на пиках вслед за сырьевыми ценами. Доллар из-за ухода от риска укреплялся, а нефть снижалась.

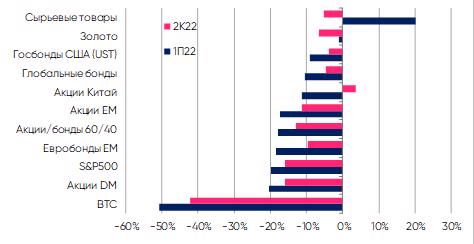

Первое полугодие (и второй квартал) завершились крайне мрачно для основных классов активов (ниже график полной доходности). У многих - худшая динамика за много десятилетий. Среди аутсайдеров – актив «продвинутого» инвест-сообщества BTC, акции США/развитых стран и евробонды ЕМ. Акции ЕМ, высококачественные евробонды и US-Treasuries чувствовали себя чуть лучше. Но они уступали сырьевым товарам и золоту, где полугодие в нуле/плюсе (при снижении за 2К22). Вознаграждение в виде положительной доходности за квартал получили лишь инвесторы в китайские акции на фоне выхода из локдаунов.

Если рынок прав, ожидая рецессию в следующие 6-12 месяцев, то глобальные акции и корпоративные/ЕМ бонды могут падать, давление на сырьевые товары возрастет (без геополитических шоков), а госбонды UST/DM способны показать нейтральную динамику. Золото и доллар как активы «судного дня» также могут получить поддержку. Если же большинство ошибается, т.е. инфляция начнет замедляться, а ФРС/регуляторам удастся «мягко посадить» экономики (с помощью восстановления в Китае/Азии и сохраняющегося пост-ковидного импульса в мире), то бонды вновь дадут «минус», а сырье/акции покажут «плюс».

Что не пропустить на этой неделе?

· В США понедельник – выходной, в среду опубликуют индекс ISM сферы услуг и число вакансий JOLTS, а в пятницу – данные по занятости и з/п за июнь, потребкредитам за май

· ФРС и ЕЦБ опубликуют тексты последних заседаний, вновь комментарии членов ФРС Уильямса (Нью-Йорка), Булларда (Сент-Луис) и Уоллера – важно, прояснят ли они чувствительность ФРС к рецессионным рискам?

· Еврозона: финальные индексы PMI сферы услуг и розничные продажи за май, промпроизводство в Германии

· ЦБ Австралии может вновь повысить ставку на 50 б.п. до 1.35% на фоне растущей инфляции и слабеющей нацвалюты

Что можно ждать от рынков?

Судя по консенсусу, рынок труда в США в июне оставался сильным, что не позволит инвесторам и далее смягчать ожидания по ставке ФРС. В акциях это может чуть снизить опасения рецессии, но сохранится угроза растущих ставок. Поэтому доходности UST могут подрасти, а акции покажут волатильную консолидацию. Эта неделя – последняя перед стартом сезона отчетностей за 2К22 и данными по инфляции за июнь. Сырьевой рынок будет и далее балансировать между геополитикой и рисками рецессии.

Что случилось и ожидается в России

· Рубль за неделю ослаб на 2%/0.8% к USD и EUR (54.50 и 56.54), к CNY -5% на споте и -6.7% расчетами «T+1». Резкий рост рубля к 50.00/USD сменился столь же резким откатом к 55.00/USD. Помимо планов властей ослабить рубль через интервенции в юане, сказалось завершение налогового периода и отмена дивидендов Газпромом. Угроза интервенций повысила спрос на юань, кросс-курс USD/RUB вырос до 58.60/USD против биржевых 54.50 (спред 7.6%). Основной вопрос – уйдет ли быстро этот арбитраж в условиях возможных инфраструктурных/санкционных барьеров. На неделе ждем прояснения вопроса с интервенциями и волатильных торгов вокруг 55/USD.

· Кривая ОФЗ выросла на 40-78 б.п. в 2/5-летних бумагах (9.46-9.16%), в сроках 7+ лет рост на 11-39 б.п. (8.83%-9.10%). В отдельных бумагах особо сильное движение, что могло быть связано с маржин-коллами по Газпрому и необходимостью продажи других ликвидных активов. Инфляционная же история остаётся благоприятной, поэтому рост доходностей можно использовать для открытия длинных позиций в подешевевших бумагах.

· Рынок акций РФ обвалился (-7.7% индекс Мосбиржи, -9.8% РТС) вслед за Газпромом и переосмыслением фактора дивидендов. С даты возобновления торгов он удерживал рынок от снижения, но «последний оплот» пал. Невозможность адекватно прогнозировать деятельность компаний – негативный фактор для рынка, где доминируют розничные инвесторы. Металлурги активно страдают от санкций и крепкого рубля, прибыли нефтегазовых госкомпаний будут преимущественно изыматься в бюджет, а частных компаний – оставаться у них как страховка от шоков, а не источник будущего роста. Поэтому допускаем дальнейшего снижения индексов.