Российская экономика полным ходом идёт в рецессию

Свежая статистика по экономике подтверждает, что за пределами Москвы экономика полным ходом идёт в рецессию за счет промышленного производства и инвестиций. При этом потребительский спрос остаётся уверенным и не зависит от ключевой ставки повсеместно. Москва даже выигрывает от высокой КС, концентрации доходов и сбережений, все дальше отрываясь в космос.

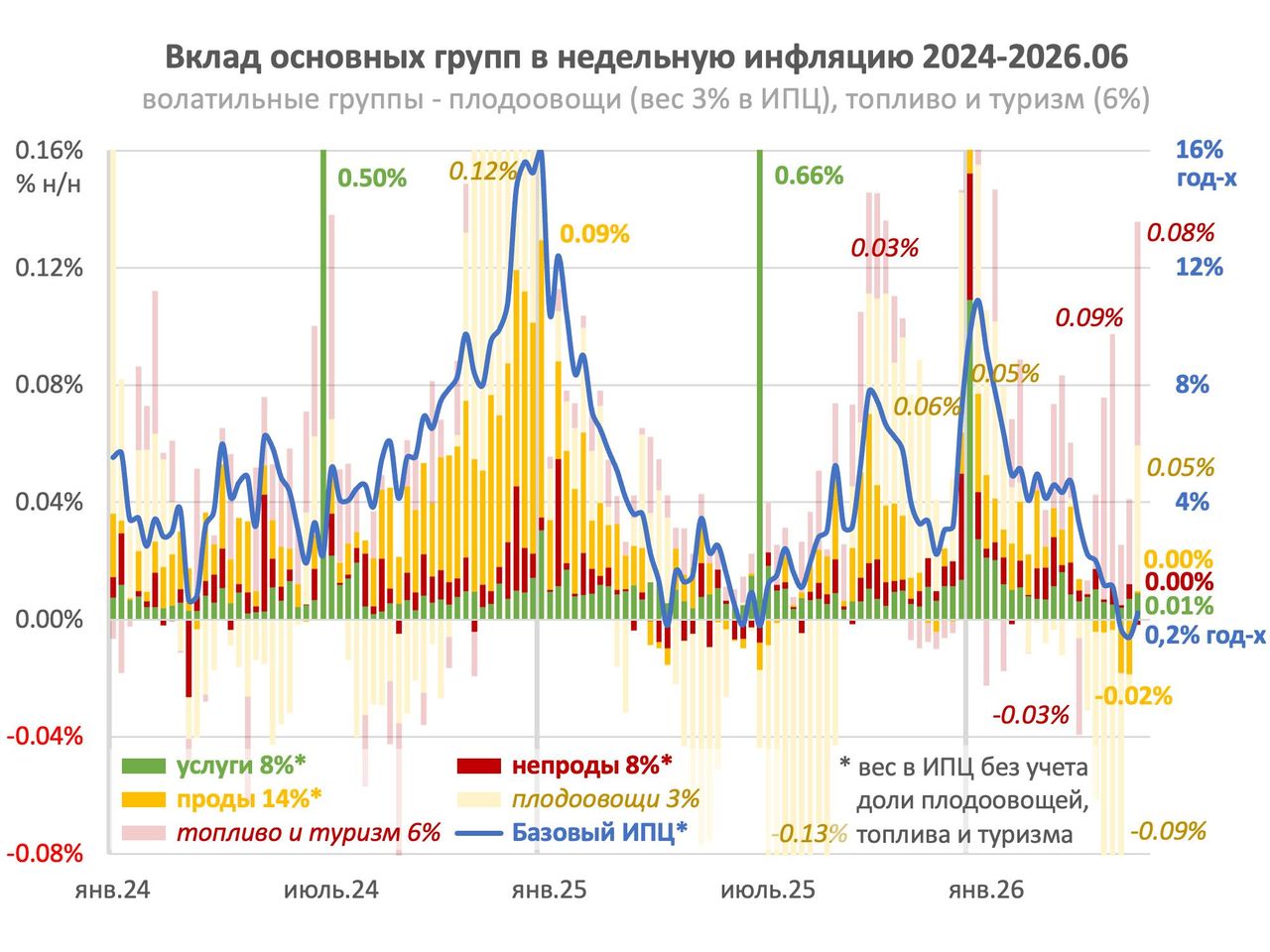

С инфляцией все в порядке уже год, если очистить сезонность, налоги и другие разовые факторы. Базовая инфляция была на цели 4%, а сейчас стремится к 0. Летом возможен отрицательный рост и достижение инфляции 4% г/г к августу.

Индекс потребительских цен второй месяц подряд может показать минимальные исторические значения (ранее 0,12% в мае 2022). По недельным данным ИПЦ за май +0,1% включал сезонный вклад услуг туризма +0,17% и плодоовощей -0,32%.

Последние данные +0,15% за неделю до 1 июня не войдут в статистику мая. Их можно считать случайным выбросом. Медиана цен осталась на историческом минимуме 0,02% н/н. Остальной взлет обязан снова туризму (вклад 0,05), неестественному росту цен на плодоовощи (вклад 0,05) и повышенной динамике цен на топливо (вклад 0,03). Дальше овощи традиционно будут дешеветь летом, туризм ещё подрастет в июне и будет снижаться всё II полугодие.

Базовая инфляция без услуг туризма и в мае, и в последние недели близка к 0. Низкий рост цен связан со снижением цен на продукты питания, даже за исключением овощей.

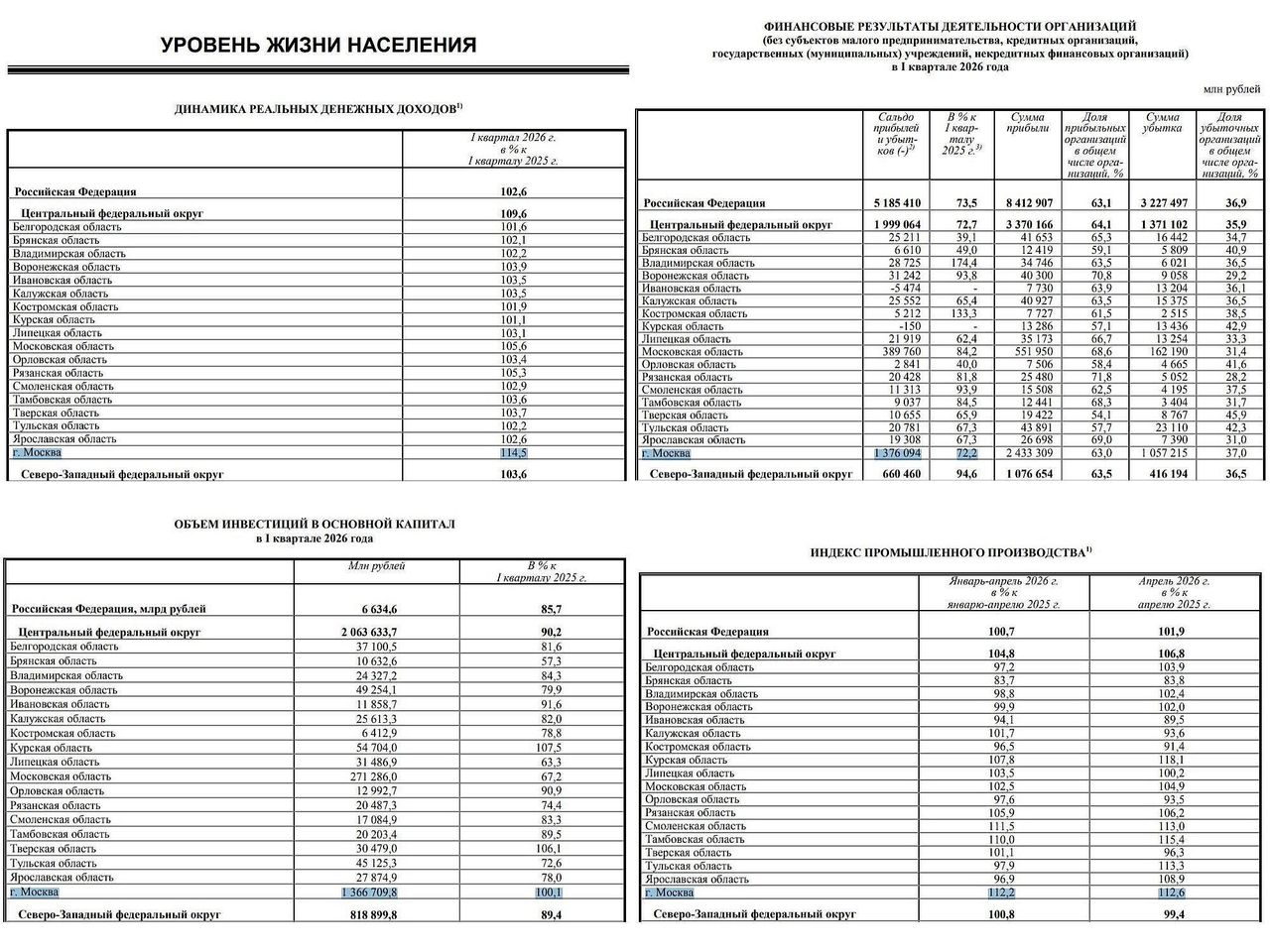

В ежемесячном обзоре Росстата заметно выделяется один регион - Москва. Столица как другая планета в 1 кв. 2026 г. (см. таблицы со стр.259):

- Наибольший рост реальных денежных доходов населения +14,5% в Москве против +2,6% в среднем по РФ. Нет разумного объяснения такой разницы, кроме ускоренного роста сбережений и финансовых доходов, даже при снижении КС и ставок по депозитам.

- Высокий рост зарплат +20% против +15% по РФ связан с эффектом низкой базы - перенос премий из 1 кв. 2025 в дек. 2024 перед повышением НДФЛ. Этот эффект особенно был заметен в Москве. Без него темп роста зарплат снизился до ~10-12% г/г. Эффект уйдет только в статистике за май.

- Сбережения населения в 2 раза выше ~40% от доходов москвичей в 1 кв. против ~20% по РФ (в 3 раза выше без учета Москвы). Если доходы в Москве растут быстрее всех +19% против +9% по РФ, то потребительские расходы медленнее +7% против +10% по РФ.

- Сокращение прибыли предприятий -28% на среднем уровне по РФ -26%. Прибыль снижается достаточно равномерно по регионам. Получается, повышенный рост доходов населения в Москве из начисленных процентов, бюджетных расходов и дефицита.

- Инвестиции в Москве не падают 0% против обвала -14% в целом по РФ.

- Промышленное производство в Москве +12% в январе-апреле против +0,7% в среднем по РФ. Значит в остальной России (доля Москвы 18%) все в хорошем минусе. В апреле обрабатывающая промышленность Москвы (40%) +40% г/г.

Жесткая ДКП и высокая ставка концентрируют доходы, инвестиции, производство в одном месте и усугубляют дисбалансы в экономике. В итоге все это будет проинфляционным, если бизнес накопит финансовые проблемы и не сможет оперативно восполнять недостаток предложения.

Сохранять ставку на таком уровне при инфляции, которая пробивает вниз все ожидания, можно лишь для нанесения дополнительного вреда экономике и инфляционных рисков в будущем. Жду снижения ставки на 100 б.п. 19 июня.

Капкан с дефицитом

Многое будет зависеть от оценки бюджетных изменений Банком России. Министр Силуанов на ПМЭФ озвучил революционную идею. О замкнутый круге с дефицитом бюджета и его необходимости пишу давно.

Достижение цели по нулевому структурному дефициту будет отложено до 2029 г. При этом базовая цена нефти будет снижаться быстрее для пополнения ФНБ. В комплексе все это должно быть нейтрально для ДКП.

Путь к идеальному бюджетному правилу положен. Осталось поработать с инструментами. Как минимизировать финансовые расходы бюджета и валютные риски из-за увеличения размещения ОФЗ и покупок валюты в ФНБ. А.Мордашев озвучил другое моё предложение - формировать ФНБ частично в рублях.

Комментарии