Российский фондовый рынок склонен двигаться "на юг" на фоне ралли рубля

Рублевый индекс МосБиржи снизился по итогам торгов в четверг, 12 мая. При этом на фоне укрепления рубля индекс РТС вновь уверенно завершил торговую сессию ростом.

На 19:00 мск:

- Индекс МосБиржи - 2 297,89 п. (-3,74%), с нач. года -39,3%

- Индекс РТС - 1 140,05 п. (+1,43%), с нач. года -28,6%

- Индекс MSCI EM - 1 011,22 п. (+0,40%), с нач. года -17,9%

- Stoxx Europe 600 - 424,40 п. (-0,75%), с нач. года -13,0%

- DAX - 13 739,64 п. (-0,64%), с нач. года -13,5%

- FTSE 100 - 7 233,34 п. (-1,56%), с нач. года -2,3%

Все 10 отраслевых индексов снизились в четверг. IT-сектор упал на 5,3% (-64,2% с начала года) и стал аутсайдером дня. Лучший результат четверга показал строительный сектор, который снизился на 1%.

Внешний фон был негативным. Акции в Европе и США демонстрировали устойчивое снижение. Цены на нефть росли, цены на промышленные металлы снижались. Золото подешевело на 1% на фоне укрепления доллара. Бумаги золотодобывающих компаний оказались среди лидеров снижения, как и расписки российских голубых фишек.

Сектор информационных технологий падал в соответствии с глобальной тенденцией. Продажи бумаг технологичных компаний стали доминирующим трендом на всех рынках.

Меж тем акции "Норникеля" извлекли выгоду из новостей о том, что Правительственная комиссия разрешила продолжение обращения депозитарных расписок компании.

Укрепление рубля мешает российскому фондовому рынку обрести опору. Пока каких-либо значимых драйверов для российского рынка, кроме дивидендных историй, мы, к сожалению, не видим. Соответственно, в ближайшее время коррекция по индексу МосБиржи может получить продолжение. Однако падение ниже 2200 пунктов, как представляется в текущий момент, будет стимулировать спрос розничных инвесторов, которые на низких торговых объемах могут поддержать рынок. В любом случае диапазоне 2000-2200 пунктов пока выглядит, как плацдарм для покупок.

Новость дня. Концерн Siemens покинет российский рынок в результате событий на Украине. Как сообщил "Интерфакс", в РФ представлены две отдельные компании - "Сименс" и "Сименс энергетика". Компания Siemens Energy является одним из основных поставщиков энергооборудования. Ей, в частности, принадлежит "Сименс трансформаторы" и 65% в СП с "Силовыми машинами" - "Сименс технологии газовых турбин" (СТГТ). Также входящая в Siemens Energy компания Siemens Gamesa является партнером "Энел Россия" в реализации проектов в возобновляемой энергетике в России. Помимо этого, в России у Siemens и группы "Синара" действует совместное предприятие ООО "Уральские локомотивы", которое серийно выпускает грузовые магистральные электровозы постоянного тока с коллекторным тяговым приводом 2ЭС6 "Синара" и с асинхронным 2ЭС10 "Гранит", а также электрички "Ласточка" и магистральные электровозы переменного тока 2ЭС7.

На 19:15 мск:

- Brent, $/бар. - 107,13 (-0,35%), с нач. года +37,7%

- WTI, $/бар. - 106,24 (+0,50%), с нач. года +41,3%

- Urals, $/бар. - 77,52 (+0,16%), с нач. года +1,0%

- Золото, $/тр. унц. - 1 836,06 (-0,88%), с нач. года +0,4%

- Серебро, $/тр. унц. - 20,91 (-3,09%), с нач. года -9,3%

- Алюминий, $/т - 2 776,50 (+2,59%), с нач. года -1,1%

- Медь, $/т - 9 069,50 (+1,15%), с нач. года -6,7%

- Никель, $/т - 27 935,00 (-0,03%). с нач. года +34,6%

Из 43 акций индекса МосБиржи 2 подорожали и 41 подешевела по итогам четверга.

Корпоративные новости

- Федеральная антимонопольная служба получила ходатайство "ЛУКОЙЛа" о покупке активов Shell в РФ.

- "АвтоВАЗ" из-за отсутствия комплектующих введет простой с 16 по 20 мая включительно.

- Выручка Positive Technologies по МСФО в I квартале 2022 года составила 1,4 млрд рублей, что на 49% больше, чем годом ранее. Чистая прибыль компании по итогам I квартала составила 146 млн рублей против убытка в 10 млн рублей в том же периоде годом ранее. Показатель EBITDA вырос в отчетном периоде на 75%, до 262 млн рублей. Рентабельность по EBITDA выросла до 18,8% по сравнению с 16,1% годом ранее. Чистый долг снизился в 12 раз и составил 101 млн рублей. Эффективные программные решения, высокий процент удовлетворенности и удержания клиентов в совокупности с текущим доминирующим положением Positive Technologies в секторе ПО для корпоративной кибербезопасности позволяют компании генерировать высокую норму прибыли. Мы позитивно оцениваем перспективы акций компании и видим потенциал роста заметно выше 1000 рублей за бумагу.

- Санкции, которые Россия 11 мая ввела против EuRoPol GAZ - владельца польского участка газопровода "Ямал-Европа", означают запрет для "Газпрома" использовать мощности этого трубопровода, подтвердил представитель "Газпрома" Сергей Куприянов.

- Урожай зерна в РФ в этому году, по предварительным данным, может составить 130 млн тонн, в том числе 87 млн тонн пшеницы, сообщил президент РФ Владимир Путин на совещании с правительством в четверг. Исторический рекорд по производству зерновых культур в целом был поставлен РФ в 2017 году, когда было собрано 135,5 млн тонн. Сбор пшеницы тогда составил 86 млн тонн.

- Газпромбанк, имеющий право на выкуп 100% производимого Petropavlovsk золота, разрешил компании продавать драгметалл третьим лицам. При этом Газпромбанк уведомил компанию, что в любой момент может отозвать свое разрешение или обратиться в суд с требованием выплатить долг. Если Газпромбанк обратится в суд и потребует, например, замораживания активов российских "дочек" Petropavlovsk, это плохо отразится на денежных потоках группы и возможностях рудников выполнять обязательства перед сотрудниками и поставщиками.

- Московский кредитный банк (МКБ), включенный в британские санкционные списки, не может в нормальном режиме платить по еврооблигациям, ждет лицензии Управления по осуществлению финансовых санкций Великобритании (OFSI), которая позволит осуществлять выплаты.

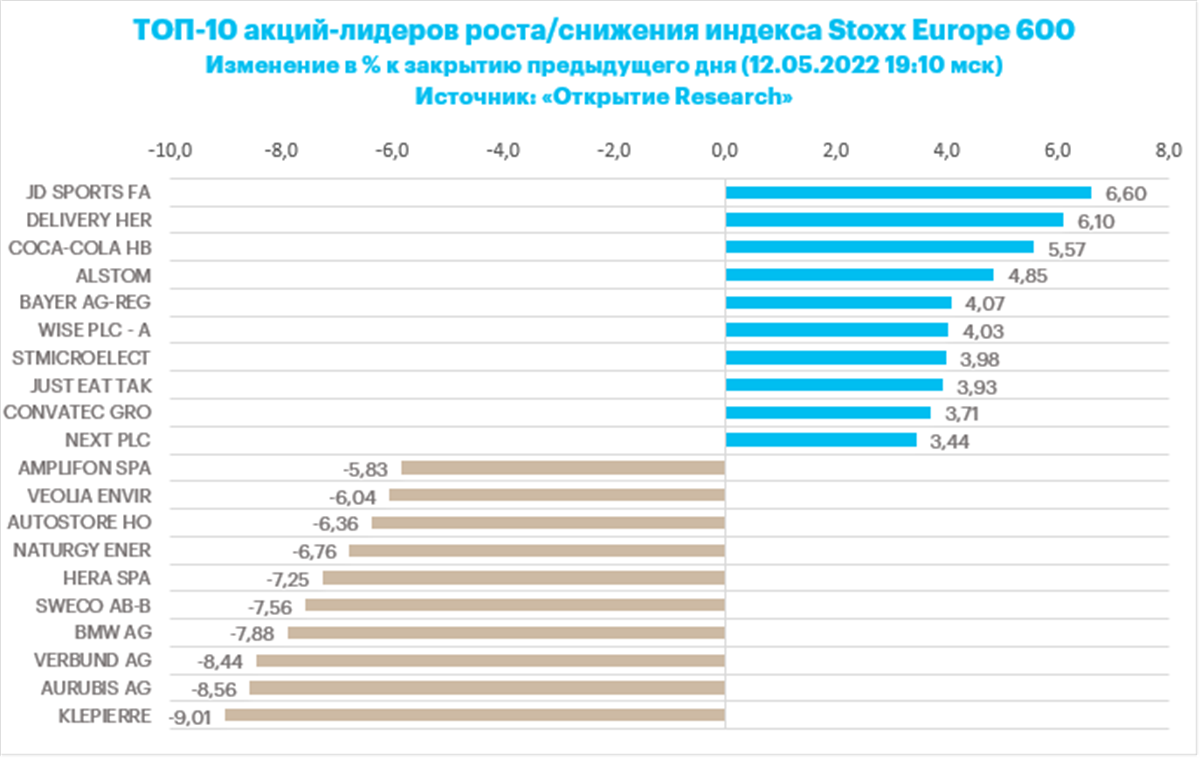

Внешние рынки. Европа. Европейские акции подешевели в четверг. Панъевропейский индекс в ходе торгов вновь предпринял попытку уйти ниже ключевой поддержки 420 п., однако к закрытию дня продемонстрировал отскок и закрылся выше указанного уровня.

3 из 20 секторов Stoxx Europe 600 завершили день ростом. В лидерах были ритейлеры, потребительский сектор, телекомы. В аутсайдерах был горнодобывающий сектор, энергетический сектор, коммунальщики, автопроизводители и недвижимость.

В целом фундаментальная концепция, оказывающая давление на настроения инвесторов – прежняя. Высокая инфляция требует ответной реакции денежно-кредитной политики в виде повышения ставок. Однако это вызывает опасения замедления экономического роста, повышает вероятность стагфляции или даже рецессии. В итоге европейские акции могут завершить снижением пятую неделю подряд.

ВВП Великобритании неожиданно сократился в марте на 0,1% по сравнению с февралем. В первом квартале экономика Туманного Альбиона выросла на 0,8% при прогнозе роста на 1%.

Индекс Stoxx Europe 600 сейчас примерно на 14% ниже своего абсолютного максимума, достигнутого в январе. Среди инвесторов прослеживается тенденция сокращать в портфеле долю технологических акций, а также в целом акций роста. Это классические симптомы медвежьего рынка, которые сигнализируют, как минимум о том, что поддержку 420 пунктов по индексу StoxxEurope 600 находится под угрозой и разворотное дно, как и в марте может быть сформировано в диапазоне 420-400 пунктов.

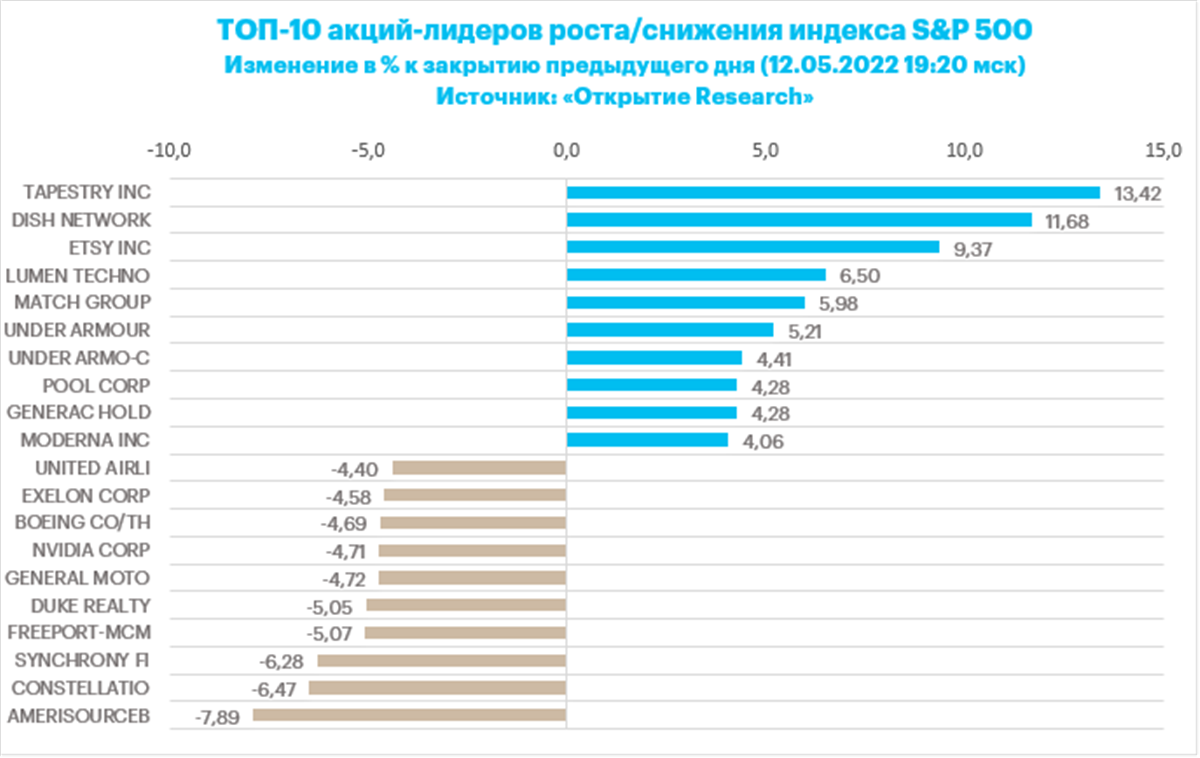

США. S&P 500 заметно снижался, достигнув на открытии рынка нового минимального значения с марта 2021 года.

Некоторое замедление темпов роста индекса цен производителей в США в апреле не внушило инвесторам особого оптимизма, т. к., во-первых, он все же превысил ожидания экономистов, а, во-вторых, продолжает оставаться на очень высоких исторических уровнях. Кроме того, аналогичный показатель за март был пересмотрен в сторону повышения.

Стратеги Citigroup прогнозируют, что акции компаний роста в целом и технологических компаний в частности останутся под давлением на фоне ужесточения денежно-кредитной политики центральными банками.

Стоит отметить, что на этой неделе акции Apple пробили важную поддержку в области $150. Тот факт, что начинают заметно слабеть даже лучшие из лучших, сулит рынку в целом мало хорошего.

Однако в настоящий момент S&P 500 уже довольно сильно перепродан, индекс почти достиг области коррекции 38,2% от роста с минимумов марта 2020 года до максимумов января 2022 года, поэтому в краткосрочной перспективе отскок в область 4200 п. выглядит вполне реалистичным.

Квартальные результаты: WeWork Inc. (WE), US Foods Holding Corp. (USFD), Walt Disney Company (DIS), Beyond Meat, Inc. (BYND).

На 19:15 мск:

- S&P 500 - 3 897,41 п. (-0,96%), с нач. года -18,2%

- VIX - 33,44 п. (+0.88 пт), с нач. года +16.22 пт

- MSCI World - 2 652,59 п. (-0,92%), с нач. года -17,9%

Валютный рынок. Валюты G10. Доллар в четверг укрепился против всех валют Большой десятки, кроме иены, которая подорожала против американского конкурента на 1,5% и стала лидером роста в сегменте G10. Индекс доллара подскочил до нового максимума с декабря 2002 года на уровне 104,78, а евро подешевел к доллару до 1,0383 – худший для единой валюты уровень с января 2017 года. Меж тем доллар вырос до паритета по отношению к швейцарскому франку впервые с конца 2019 года.

В четверг мы наблюдали минорную динамику на фондовых площадках Европы и США. Снижение аппетита к риску выливалось в рост спроса на облигации Казначейства США. Доходности 2-летних нот упали на 7 б.п. до 2,57%, доходность 10-летних трежерис снизилась на 8 б.п. до 2,833%. Бенефициаром снижения доходностей стала японская иена, а доллар США в целом извлек выгоду из стремления инвесторов переместиться в активы "тихой гавани". Особенно с учетом разгрома в котировках стейблкоинов на рынке криптовалют.

Рынкам нужен позитивный драйвер, который развернет потоки и заметно улучшит спрос на рискованные активы. Карантины в Китае, обусловленные борьбой с пандемией, а также противостояние России и Европы в энергетической сфере – вот ключевые факторы давления, которые вызывает беспокойства в отношении перспектив глобальной экономики. Пока хотя бы один из этих факторов не исчезнет, инвесторы будут нервничать, а доллар будет извлекать из этого выгоду. К примеру, аналитики JPMorgan считают, что евро успеет упасть к паритету по отношению к доллару до тех пор, пока тучи на горизонте рассеются. Мы же со своей стороны считаем, что доллар в финальной стадии своего ралли, а в основе текущего роста курса американской валюты рыночная агония, близкая к истерике.

Российский рубль. Рубль на торгах в четверг продолжил свое неумолимое ралли. По отношению к доллару российская валюта достигла лучших уровней с февраля 2020 года. С начала года доллар подешевел к рублю на 15%. По отношению к евро рубль достиг своих лучших уровней с июня 2017 года. С начала текущего года единая валюта подешевела против "россиянина" на 22%.

Что касается исключительно сегодняшней динамики рубля, российская валюта могла извлечь выгоду из комментариев премьер-министра Италии Марио Драги. Бывший глава ЕЦБ заявил, что европейские компании могут платить за газ в рублях, не нарушая санкций, введенных против России. Фактически большинство импортеров газа уже открыли счета в рублях в Газпромбанке, заявил Драги.

Далее, можно предположить, что опубликованный вечером в среду Банком России "Доклад о денежно-кредитной политике" фактически дал зеленый свет продолжению роста курса российской валюты. В условиях экономики с ограничениями на движение капитала (наш текущий случай) основным фактором, определяющим динамику курса, стал торговый баланс. В сложившихся условиях курс рубля определяется балансом спроса импортеров на валюту и предложением валюты со стороны экспортеров.

Российский экспорт товаров и услуг в реальном выражении может сократиться в текущем году на 17–21% и продолжит сокращаться в 2023 году, но в 2024 году снижение прекратится, и экспорт стабилизируется, предполагает базовый прогноз Банка России. Тот же сценарий предполагает, что импорт в реальном выражении сократится в текущем году на 32,5–36,5%. Восстановление импорта предполагается возможным уже в 2023 году за счет формирования альтернативных цепочек поставок.

Соответственно, в 2022 г. есть немного факторов, которые могли бы стимулировать ослабление рубля в сложившихся условиях. Наиболее действенным в контексте ослабления рубля решением может быть дальнейшее смягчение валютного контроля. Однако в опубликованном накануне докладе ЦБ отмечает, что решение о смягчении мер контроля за потоками капитала принимается на основе анализа рисков для финансовой стабильности, а не динамики курса рубля. Также регулятор предупреждает, что приостановка действия бюджетного правила (не действует с конца января) и ограничения на движение капитала снижают возможности финансовых рынков по сглаживанию колебаний курса, поэтому динамика курса рубля может быть более волатильной, чем в предыдущие периоды.

Получается, невзирая на текущий валютный курс, если оценка рисков для финансовой стабильности не позволяет смягчить меры контроля за потоками капитала, то инициативы ЦБ снизить долю обязательной продажи валютной выручки для сырьевых экспортеров с 80% до 50%, обнулить требование для несырьевых экспортеров, отменить требование продажи валютной выручки в валютах дружественных стран - поставлены временно на паузу. Без этих мер в текущих условиях остановить укрепления рубля не представляется возможным.

Ранее мы неоднократно отмечали, что именно реализация вышеперечисленных инициатив ЦБ способна вернуть курс USDRUB выше 70,00, а курс EURRUB - выше 73,00.

Что касается возвращения реализации бюджетного правила, Банк России в недавнем докладе отметил, что модифицированное бюджетное правило будет действовать только с 2025 года. Но конвертация валюты в рубли проводиться все равно не будет, поскольку доходы будут накапливаться внутри страны в национальной валюте.

В среднесрочной перспективе именно подстройка импорта под условия осуществления деятельности в рамках новой экономики приведет к повышению спроса на валюту, а экспорт будет сокращаться, поэтому торговый баланс в среднесрочной перспективе приведет к возобновлению ослабления рубля от текущих значений. Но это не перспектива ближайших дней, недель и даже месяцев.

На 19:15 мск:

- EUR/USD - 1,038 (-1,27%), с начала года -8,7%

- GBP/USD - 1,2206 (-0,37%), с начала года -9,8%

- USD/JPY - 128,2 (-1,36%), с начала года +11,4%

- Индекс доллара - 104,793 (+0,91%), с начала года +9,5%

- USD/RUB (Мосбиржа) - 63,3 (-5,80%), с начала года -15,8%

- EUR/RUB (Мосбиржа) - 65,2575 (-7,44%), с начала года -23,7%