Годовая инфляция в РФ вышла на плато 8,3-8,5%, которое может продлиться 2-3 месяца

За период с 7 по 13 декабря потребительская инфляция в России составила 0,06% н/н, практически совпав с низким значением прошлой недели (0,07%). Однако динамика ее стабильных компонент по-прежнему держится у уровней ноября (0,15% н/н). Мы считаем, что годовая инфляция вышла на плато 8,3–8,5%, которое может продлиться 2–3 месяца.

Превышение инфляцией прогноза ЦБ на конец года (7,9%), наряду с сохранением инфляционных ожиданий на рекордных уровнях (13,5–13,6%), обуславливает наше ожидание повышения ставки ЦБ на 100 б.п. до 8,5% на заседании 17 декабря.

Недельные тренды. Решающее влияние на сохранение недельного показателя на уровне в два раза ниже сезонной нормы (0,1-0,15% н/н), как и на прошлой неделе, оказали внешние факторы. Главной причиной стало снижение стоимости турпутевок, которое полностью нивелировало их удорожание на 55,2% двумя неделями ранее.

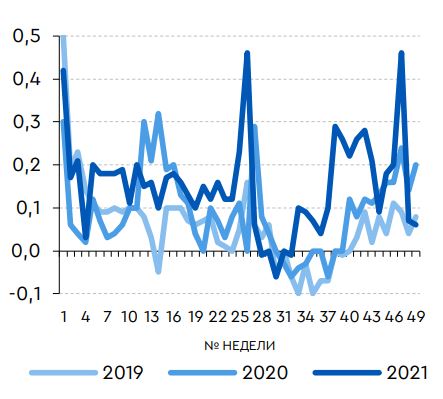

Темпы изменения недельного ИПЦ

Источник: Росстат, оценки Газпромбанка

В этот раз дефляция туризма частично компенсировала рост стоимости овощей (+0,07 п.п. от итоговой цифры). Потребительские цены на мясо незначительно повысились (+0,01 п.п.), что, вероятно, связано со стабилизацией цен производителей1.

Вклады в изменение недельного ИПЦ: потребительская корзина

* Недельные данные по ИПЦ строятся Росстатом по неполной корзине ежемесячной инфляции (106 против 556 позиций), что формирует некоторые расхождения

Источник: Росстат, оценки Газпромбанка

Без этих волатильных компонент2 инфляция составила 0,15% н/н, что соответствует среднему уровню ноября, или 8,1% в годовом выражении.

Вклады в изменение недельного ИПЦ: устойчивость влияния

Источник: Росстат, оценки Газпромбанка

Прогноз. Мы считаем, что негативные внешние факторы (потенциально более раннее ужесточение ДКП ФРС и рост мировых цен) по-прежнему будут сдерживать разворот инфляционного тренда в России. Влияние внутренних факторов сбалансировано (разгоняющая инфляцию нехватка рабочей силы против замедления ИПЦ и переключения домохозяйств с потребительской модели на сберегательную). В начале следующего года сдерживать годовую инфляцию будет эффект базы. Комбинация этих факторов, вероятно, сохранит инфляцию около ноябрьского уровня (8,4% г/г) в течение нескольких месяцев.

Мы считаем, что превышение инфляцией прогноза ЦБ (7,9%) на фоне обеспокоенности регулятора их рекордно высоким уровнем подтолкнет ЦБ к выбору максимального шага повышения ставки в декабре (+100 б.п. до 8,5%.).

Последующее закрепление инфляции на текущих уровнях может сформировать предпосылки для дополнительного повышения ставки в 1К22 на 50–75 б.п.

Прогноз инфляции в базовом сценарии

Источник: Росстат, оценки Газпромбанка