Риторика ЦБ РФ указывает на сохранение ставок в феврале

В пятницу решение по ставке, рыночные ожидания в этот раз неопределенные - трехмесячный своп на КС 15.5%, но он уже учитывает все три заседания (февраль, март и апрель) и это ближе к 2 сценариям: 15.5-15.5-15% и 16-15-15%. В общем 15% в апреле а что там по пути «не знаем».

Инфляция в рамках траектории октябрьского прогноза ЦБ, низкая инфляция ноября-декабря компенсирована более высокой в январе (~2%), но итоговой цифры за месяц нет. Единственное что можно оценивать - скорость нормализации инфляции после всплеска, на первый взгляд мы вернулись ближе к 4-5% (SAAR) достаточно быстро, но это примерно то, что и было в последние полголгода.

Инфляционные ожидания населения высокие 13.7% - на ожиданиях повышения НДС росли, но в январе не изменились. Ценовые ожидания предприятий выросли (10.4% в целом по экономике и 15.7% в рознице), но по большей части это отражение уже произошедшего повышения. В среду выйдет февральский мониторинг предприятий - сильное падение индекса делового климата и разворот ценовых ожиданий могли бы стать поводом для снижения.

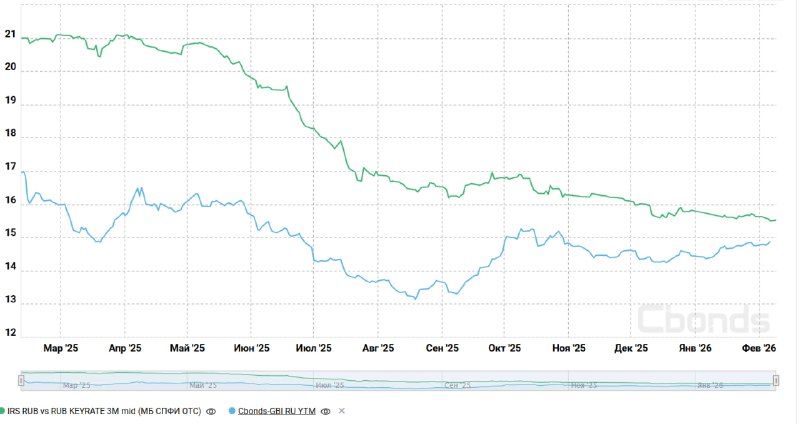

Денежный и долговой рынок разошлись, ставки по депозитам населения снижались с декабрьских пиков на 0.5-1 п.п. Денежный рынок застрял между ожиданиями 15.5-16% в феврале, но уверенно 15% в апреле, кривая выше, чем перед декабрьским заседанием. А вот долговой скорее показал ужесточение - доходности подросли на фоне роста предложения долга Минфином, переоценки риска и капитальных ограничений у банков.

Денежная масса М2 сократилась в январе сильнее ожиданий -1.2% м/м, или -₽1.6 трлн. При дефиците федбюджета в ₽1.7 трлн в январе, даже при учете, что 0.2 трлн из ФНБ, такая динамика денежной массы говорит о слабости кредита: в прошлом году при дефиците ₽1.5 трлн М2 сократилась на ₽0.7 трлн, рублевый корпкредит сжался на ₽1.1 трлн. Здесь скорее можно и снижать...

Экономика оживилась в декабре, ВВП вырос на 1.9% г/г при высокой базе прошлого года. Но рост з/п замедлился в ноябре до 12.8%, в декабре скорее всего из-за высокой базы прошлого года рост должен быть ближе к 10% г/г, а может и ниже. С одной стороны, экономика выглядит получше ожиданий, с другой в начале года есть все риски увидеть более выраженное замедление, учитывая резко ухудшающиеся ожидания бизнеса и кредитную паузу.

Риторика Банка России скорее указывает на сохранение ставок в феврале, учитывая смешанные данные (рост, инфляция, ИО - скорее за паузу, М2/кредит - скорее за снижение), к марту будет больше информации, а между заседаниями чуть больше месяца. Но баланс между снижением на 50.б.п. и сохранением достаточно тонкий, приличная вероятность, что в марте-апреле в итоге придется ускоряться.

P.S.: Я бы сам скорее был за равномерные -50, если ожидания бизнеса и ценовые ожидания в среду поедут вниз.