Результаты "РусГидро" за 2 квартал должны быть хорошими в свете регуляторных решений в начале года

РусГидро планирует опубликовать результаты за 2К23/1П23 по МСФО на следующей неделе во вторник.

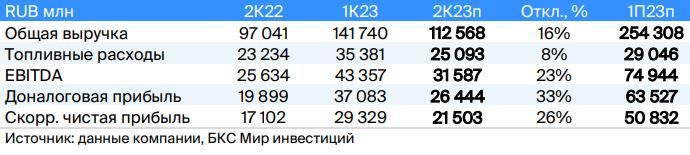

Анализ: Ожидаем хороших результатов в свете регуляторных решений в начале года. Русгидро, скорее всего, покажет такую же сильную годовую динамику, как и в 1К23. Это значит, что дивиденды могут компании вырасти на 50% г/г за счет повышения прибыли (дивполитика Русгидро предполагает выплату 50% чистой прибыли). Впрочем, наша проблема с компанией — не текущие финрезультаты: в этом году прибыль Русгидро после индексации тарифов на Дальнем Востоке в январе должна быть лучше, чем в прошлом.

Проблема в росте капитальных расходов (начался в 2022 г. и продолжился в 1К23), которые будут требовать или повышения долговой нагрузки, или пересмотра финансовой модели, или допэмиссии. Поэтому мы пока придерживаемся фундаментальной оценки «ПРОДАВАТЬ».

Прогноз по МСФО за 2К23