Результаты "РУСАЛа" могут существенно улучшиться в текущем году

Российский производитель алюминия «Русал» 17 марта опубликовал финансовые результаты по МСФО за 2 полугодие и полный 2022 г.:

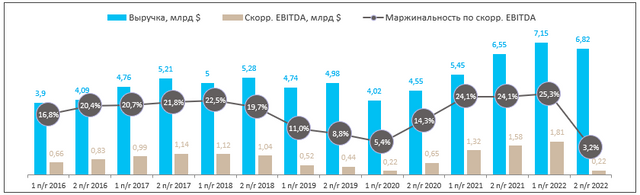

Консолидированная выручка «Русала» по МСФО во II п/г 2022 г. составила $6,821 млрд.

Наш взгляд. Иван Авсейко, эксперт «Открытие Research», ведущий аналитик «Открытие инвестиции», рынок акций

Ожидаемо слабое II п/г 2022 г. для «Русала» по причине снижения мировых цен на алюминий, укрепления рубля, возросших логистических расходов, а также растущей инфляции в производственных издержках (энергоносители и сырье). Во II п/г 2022 г. себестоимость тонны в алюминиевом сегменте составила $2,325 (+28,6% г/г) при том, что средняя цена реализации алюминия сократилась на 6,3% г/г до уровня $2,654.

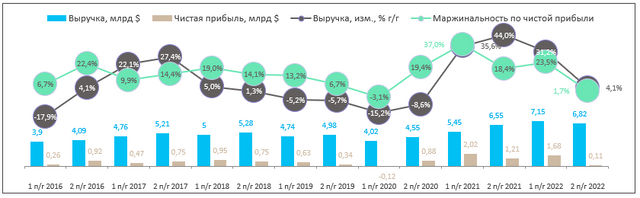

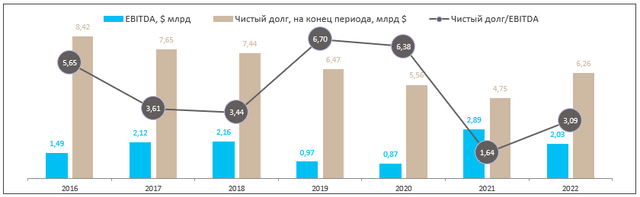

Существенную негативную роль сыграли запрет правительства Австралии на экспорт в Россию глинозема и алюминиевых руд, а также остановка производства глинозёма на Николаевском глиноземном заводе. В результате производство глинозёма во II п/г 2022г. упало на 37% г/г до уровня 2,653 млн т, а бокситов – на 24,5% до 5,6 млн т. Однако «Русал» смог достаточно оперативно перестроить поставки сырья и логистические цепочки, а также диверсифицировать каналы продаж, перенаправив потоки готовой продукции на внутренний и азиатские рынки (рост выручки «Русала» в 2022 г. в Ю. Корее +277%, а в Китае +45% г/г). В результате продажи алюминия по итогам 2022 г. сократились всего на 0,2% до 3,896 млн тонн против 3,904 млн тонн в 2021 г. Хотя леверидж «Русал» по итогам 2022 г. вырос с 1,6x до 3,1x Чистый долг/EBITDA в связи с возросшими потребностями в рабочем капитале и сокращением EBITDA, ситуация с долговой нагрузкой по-прежнему выглядит управляемой, особенно на фоне исторической цикличности бизнеса компании.

Что делать инвестору. У нас есть актуальная инвестидея по акциям «Русала» с целью 52 руб. (потенциал роста с текущих уровней – 27%). Мы полагаем, что в 2023 г. результаты «Русала» могут быть существенно лучше за счет девальвации рубля и ожидаемого повышения цен на алюминий в связи с поэтапным восстановлением деловой активности в Китае.

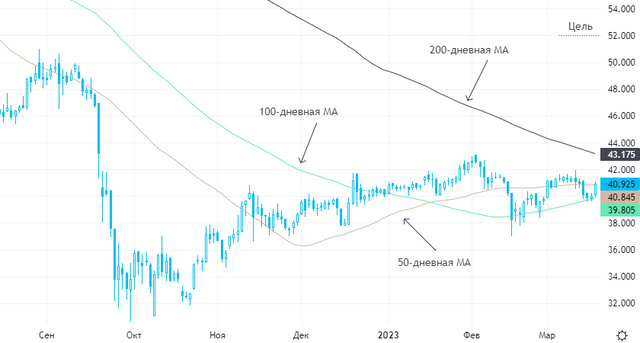

Динамика акций. За 12 месяцев акции «Русала» подешевели на 32,25%, за 5 лет – подорожали на 15,5%. Индекс Мосбиржи за те же периоды снизился на 8,25% и вырос на 3,5%. Бумаги торгуются в области схождения 50/100-дневных МА и не выглядят ни перекупленными, ни перепроданными.

Самые перекупленные в секторе – бумаги Polymetal, самые перепроданные – «ВСМПО Ависма».