Результаты "Газпром нефти" за 1 полугодие 2023 года выглядят в целом позитивно

“Газпром нефть” опубликовала сокращенные результаты за 1П23 по МСФО. Выручка составила RUB 1.55 трлн ($20.1 млрд), EBITDA — RUB 546 млрд ($7.1 млрд), чистая прибыль — RUB 306 млрд ($4.0 млрд).

Анализ: Результаты выглядят в целом позитивно. Мы не ждали, что компания представит полноценную отчетность по МСФО с анализом — этого и не случилось. Отчет о прибылях и убытках и балансовые показатели на первый взгляд выглядят почти полными, однако данные о движении денежных средств включают только три основные статьи (денежные потоки от операционной, инвестиционной и финансовой деятельности). Несмотря на ограниченные данные, мы считаем релиз позитивным, поскольку это первые финансовые результаты, опубликованные компанией с февраля 2022 г. Кроме того, неожиданно были опубликованы результаты за 1П22 (но не за 2П22), которые мы добавили в анализ ниже.

Мы ожидали, что результаты за 1П23 будут немного слабее, чем во 2П22, и сильно слабее, чем в 1П22, когда маржа нефтепереработки значительно выросла на фоне ослабления рубля, а также высоких цен на нефть и демпферных выплат за поставки нефтепродуктов на внутренний рынок.

Выручка за 1П23 составила $20.1 млрд (RUB 1.55 трлн), +5% к нашей оценке. EBITDA в 1П23 составила $7.1 млрд (RUB 546 млрд), +2% к нашему прогнозу. Чистая прибыль составила $4.0 млрд (RUB 306 млрд), +10% к нашей оценке. Чистая прибыль за 1П23 после корректировки на неденежные факторы (FOREX, переоценка активов) предполагает промежуточные дивиденды (с коэффициентом выплат 50% по дивполитике) в размере RUB 36/акц. (доходность 6%). В 1П22 выручка составила $25.6 млрд (на 9% меньше, чем мы ожидали), но EBITDA оказалась на 16% выше нашего прогноза — $11.2 млрд. Чистая прибыль достигла $6.5 млрд (-6% к нашей оценке).

Мы считаем эти результаты смешанными ввиду сильной динамики EBITDA, но некоторую слабости чистой прибыли. Нас радует, что наша модель оказалась достаточно близка к реальности, учитывая чрезвычайную волатильность цен на нефть, валют и потоков сырья весной 2022 г.

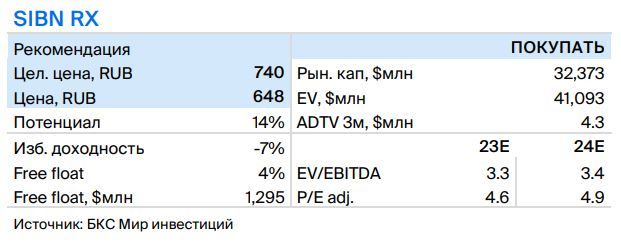

Взгляд БКС: Выручка, EBITDA и чистая прибыль Газпром нефти превзошли наши прогноз, что позитивно для котировок, при этом показатели за 1П22 вполне сопоставимы с нашей моделью. Мы подтверждаем нашу рекомендацию «ПОКУПАТЬ».