Результаты Fix Price за 4 квартал по МСФО будут слабыми

Fix Price в четверг, 27 февраля, раскроет результаты за IV квартал 2024 г. по МСФО. Прогнозируем, что в IV квартале результаты оставались слабыми, хотя, возможно, немного лучше, чем в III квартале.

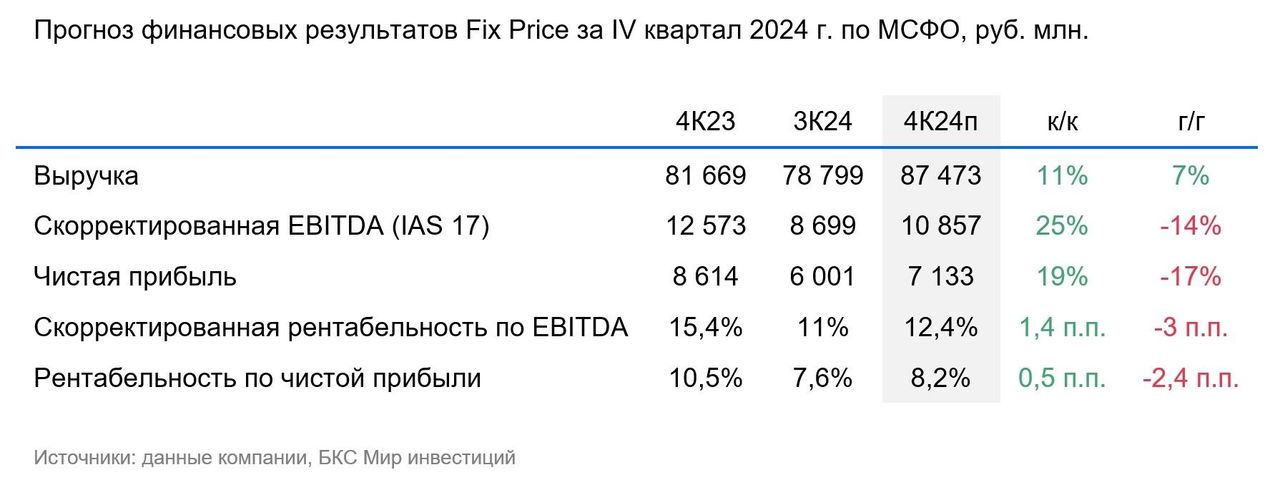

Мы считаем, что выручка повысилась на 7% к аналогичному периоду предыдущего года — до 87,5 млрд руб. Это означало бы небольшое улучшение по сравнению с ростом на 6% в III квартале. Однако, на наш взгляд, макросреда в целом не располагала к значимому ускорению, и динамика сопоставимых продаж, вероятно, оставалась слабой. При этом компания не сбавляла темпы открытия новых магазинов. Fix Price ранее сообщила, что за год их число выросло на 12%.

Мы ждем, что динамика EBITDA по стандарту IAS 17 оставалась слабой. Прогнозируем, что в IV квартале этот показатель снизился на 14% при сокращении рентабельности на 3 п.п., до 12%. Полагаем, что на марже сказался невысокий рост выручки при опережающих расходах на персонал.

Прогнозируем снижение чистой прибыли на 17% на фоне уменьшения EBITDA.

Влияние

Наиболее важным в раскрытии будут сопоставимые продажи и рентабельность. Мы ждем небольшого улучшения динамики этих показателей по сравнению с III кварталом, но в целом результаты, вероятно, оставались слабыми. Также заслуживают внимания комментарии компании по подготовке возможной схемы «редомициляции» в Россию.

Оценка

У нас «Нейтральный» взгляд на расписки Fix Price при текущей оценке 3,9x по мультипликатору EV/EBITDA и 8,2х по мультипликатору Р/Е на базе наших прогнозов финансовых показателей на 2025 г. Основным источником неопределенности для инвестиционной истории остаются темпы роста выручки.