Решение ЦБ будет иметь минимальное прямое влияние на рубль

Что случилось? Сегодня мы (как и рынок) не ждём от ЦБ изменения ставки (7.50%), но важно, как изменится сигнал и прогнозы. В декабре сигнал был нейтральным, хотя комментарии указывали, скорее, на бОльшую обеспокоенность проинфляционными рисками. Прогноз инфляции оставался на уровне 5-7% при средней ставке 6.5-8.5%, предполагая чрезвычайно широкий диапазон к концу 2023 от 5.5% до 9.5%.

Что изменилось в макро-картине с декабря 2022?

Инфляция. Сезонно-скорректированный (с.к.) рост цен в декабре ЦБ оценил в 0.27% м/м., вкл. 0.31% от тарифов ЖКХ. Без них был бы минус и в целом, и отдельно в услугах, где повышенная инфляция с июня по ноябрь (0.64%) тревожила ЦБ. Январская инфляция (~0.8% м/м) будет означать ускорение до 0.5% м/м с.к., а инфляционный импульс за 3 месяца усилится с 2.6% до 4.2% (чуть выше целевых 4%). Но во многом это эффект более быстрого, чем в предыдущие годы, удорожания плодоовощей. Базовая инфляция в январе (с.к.), ожидаем, будет вблизи нуля.

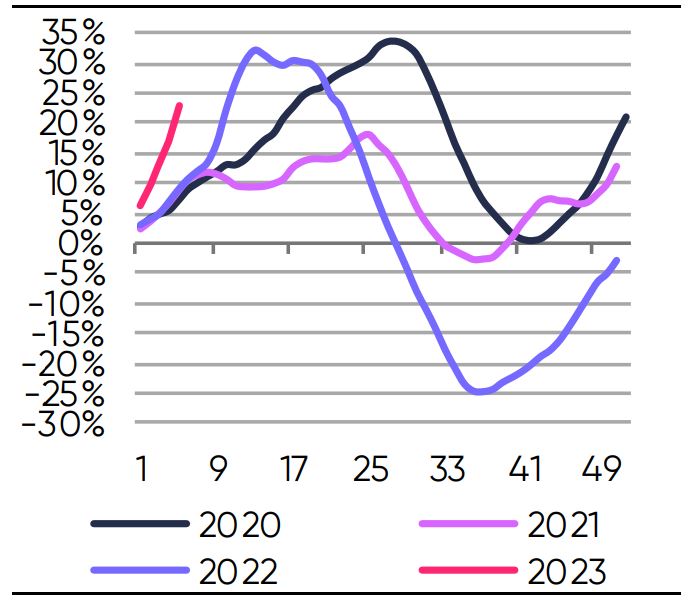

Цены на плодоовощи (YTD*)

Источник: Росстат. * с начала года

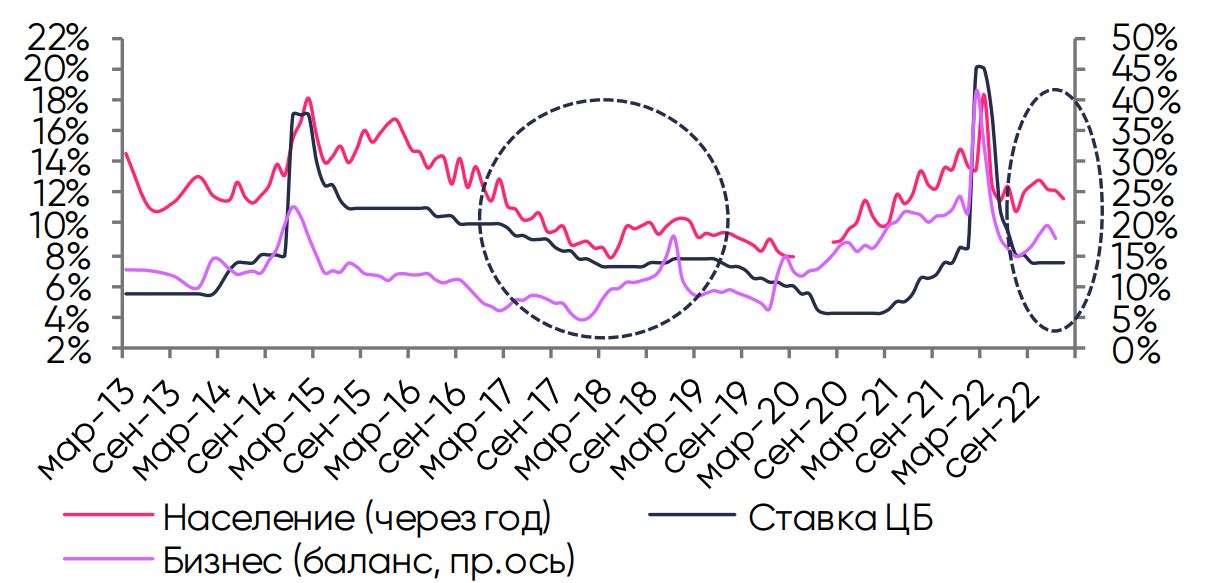

Инфл. ожидания в среднем снизились с 12.1% до 11.6%, а в группе со сбережениями – с 13.7% до 13.3%. Ценовые ожидания бизнеса (в целом и в наиболее важных для инфляции секторах) тоже были ниже. Плюс, что это произошло на фоне роста тарифов, ослабления рубля и роста расходов бюджета. Минус – сами уровни остаются повышенными, и в прошлом ставка ЦБ в похожих условиях была выше.

Индикаторы инфляционных ожиданий

Источник: Росстат, оценки ЛОКО

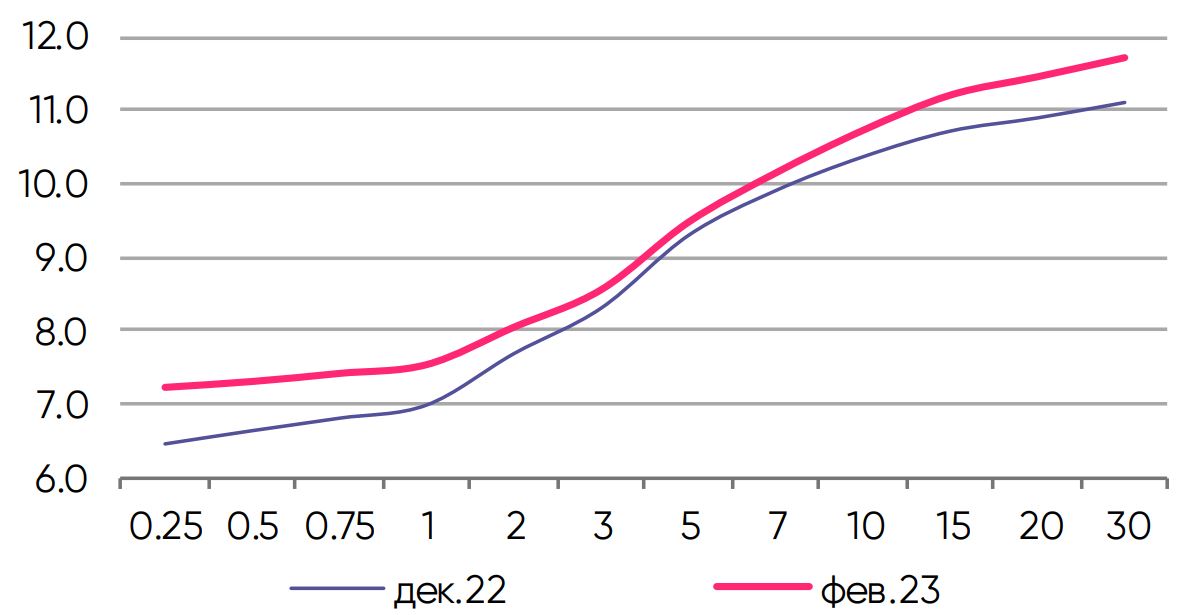

Денежно-кредитные условия. Максимальная ставка по депозитам населения 8.04% превышает уровень 7.40% в первой декаде декабря и 6.70-7.30% в октябре-ноябре. Денежный рынок из-за избытка ликвидности торгуется ниже ключевой ставки, но доходности коротких (до года)/длинных ОФЗ (15+ лет) выросли на 55-80/50-60 б.п., остальная часть кривой – на 18-36 б.п.

Кривая доходности ОФЗ перед решением ЦБ (%)

Источник: ЦБ

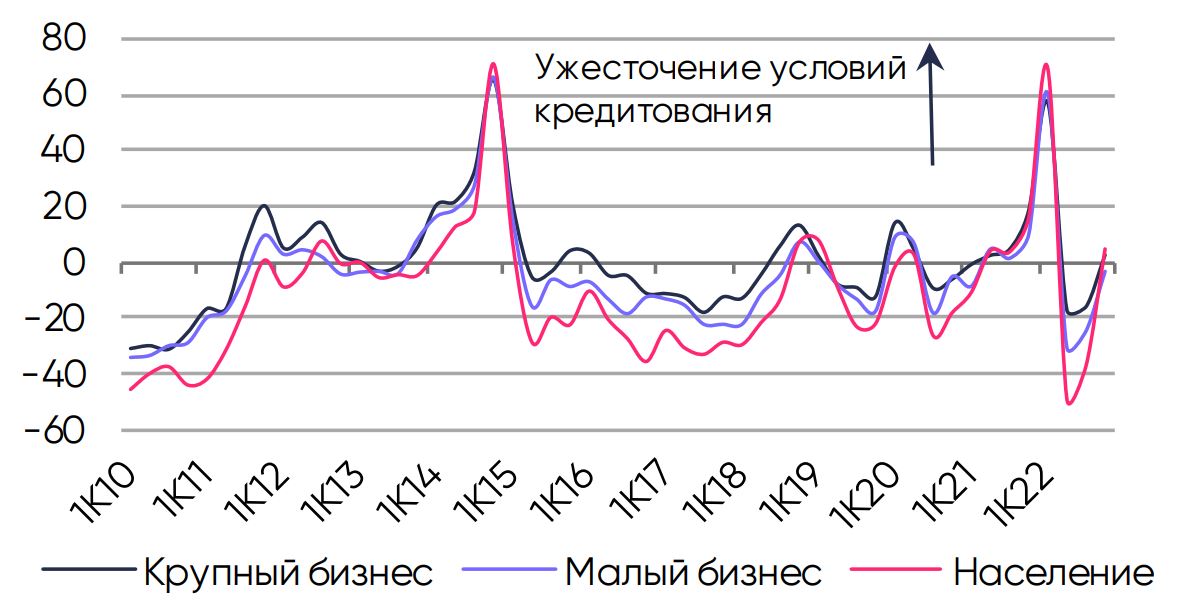

По всем сегментам (бизнес, МСП и население) в 4К22 произошло ужесточение условий банковского кредитования.

Условия банковского кредитования (индекс)

Источник: ЦБ

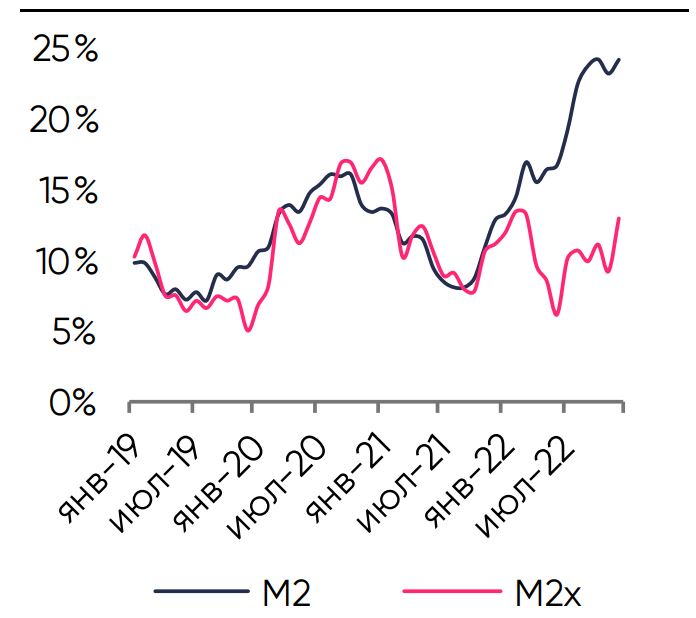

Фондовый рынок вырос на 4-5%, и лишь рубль подкачал, потеряв почти 12% к USD. Но взгляд населения на перспективы рубля через год это почти не изменило. Динамика кредитования и вкладов населения явных рисков пока также не несет. Тот же вывод мы делаем из динамики широкой денежной массы М2Х.

Денежная масса М2 и М2х

Источник: ЦБ

Экономическая активность в 4К22 была лучше ожиданий рынка/ЦБ, но цифры за декабрь явно указали на слабый потребительский спрос и ухудшение динамики индекса выпуска по основным секторам. Большой вклад даёт ВПК. В январе индексы деловой активности Росстата/PMI, а также СберИндекс указали на оживление спроса и улучшения в промышленности, а в услугах замедлился спад. В целом, макро-картина, полагаем, может сейчас заботить ЦБ меньше инфляции.

Внешние условия. С одной стороны, ожидания ЦБ по ценам на нефть (US$70/брл.) выглядят чрезмерно оптимистично при заявляемых Минфином US$45-50/брл. С другой стороны, вопросов к адекватности публичных оценок экспортных цен всё больше, а картину с физическими поставками сырья нельзя назвать удручающей. Профицит текущего счета в янв-23 в US$8 млрд. значимо отличается от среднемесячных уровней 2022 (US$18 млрд.), но сопоставим с 2019-21 (US$6 млрд.). Наконец, исходный пессимизм ЦБ относительно глобальной экономики может не реализоваться благодаря восстановлению Китая и меньшим проблемам в ЕС.

Что всё это может значить для ЦБ? Для роста ставки этого недостаточно. Можно ужесточить сигнал как напоминание властям о рисках бюджетного дефицита. Но часть «мега-расходов» – это аванс соцфондам в декабре и «новая» сезонность расходов в январе, а финансовые условия уже ужесточились. Чрезмерная реакция на «ценовое ралли» в плодоовощах» напоминала бы борьбу с «призраком НДС» осенью 2018. Поэтому прогноз инфляции 5-7% сохранят, а диапазон по ставке ЦБ сузят до 7.0-8.0%.

Что это значит для инвесторов? Решение ЦБ будет иметь минимальное прямое влияние на рубль, который больше зависит от торговых и капитальных потоков. Слабее 73- 74/USD рубль пока не ждем, актуальным, вероятно, останется диапазон 68-72/USD. В ОФЗ с текущей формой кривой и ожиданиями роста ставки на 25-50 б.п. в 2023 краткосрочно доходности средних/длинных бумаг могут быть выше, но вряд ли мы увидим рост сверх 11%. В акциях премия за риск настолько велика (20%), что колебания ожиданий по ставке – это «шум», а не фактор для ценообразования. Важнее будущее прибылей, от которых ждем дальнейшего снижения. Поэтому в акциях осторожны.