Рекорды рынка корпоративных облигаций

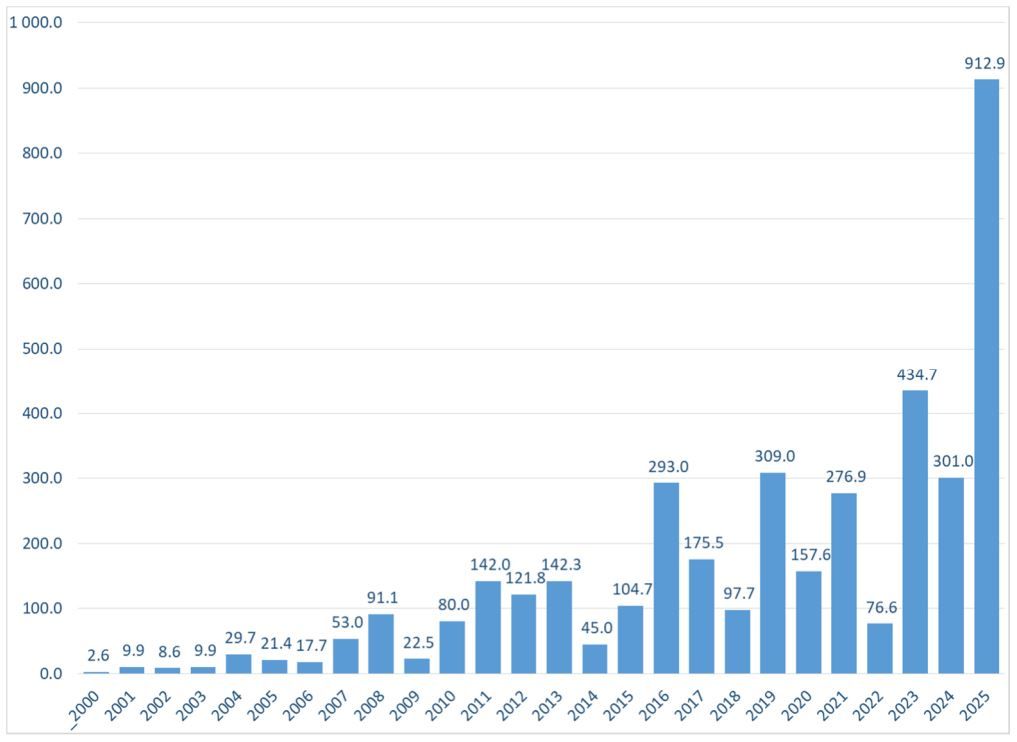

На первичном рынке корпоративных облигаций по итогам апреля 2025г. было размещено 159 выпусков облигаций 63 эмитентов на общую сумму порядка 912,86 млрд руб. (без учета краткосрочных и замещающих облигаций, ЦФА). Кроме того, завершились технические размещения, которые начались в 2022г, 2024г. и в январе - марте 2025г., 6 выпусков облигаций на сумму 12,75 млрд руб. По сравнению с предыдущим месяцем количество размещенных выпусков и эмитентов снизилось на 35% и 20%, а объем размещения снизился на 11,5% к марту 2025г., но вырос на 203,3% к апрелю 2024г. При этом объем размещения стал вторым с начала текущего года. В тоже время за всю историю рынка объем текущего апрельского размещения является девятым результатом среди всех месяцев и первым по итогам всех апрелей.

Объемы первичных размещений корпоративных облигации в апреле в 2000-2025гг., млрд руб.

Порядка 87% на первичном рынке облигаций заняли облигации реального сектора с общим объемом порядка 789,6 млрд руб. (43 выпуска). Около 4,4% и 0,5% от общего объема размещения рублевых облигаций пришлось на банковский сектор (39,82 млрд руб., 63 выпуска (40% от общего количества) и лизинговые компании (24,1 млрд руб.). Порядка 5,5% от общего объема пришлись на один выпуск институтов развития общим объемом 50 млрд руб. На долю прочего финансового сектора пришлось около 3,6% от общего объема или 33,0 млрд руб.

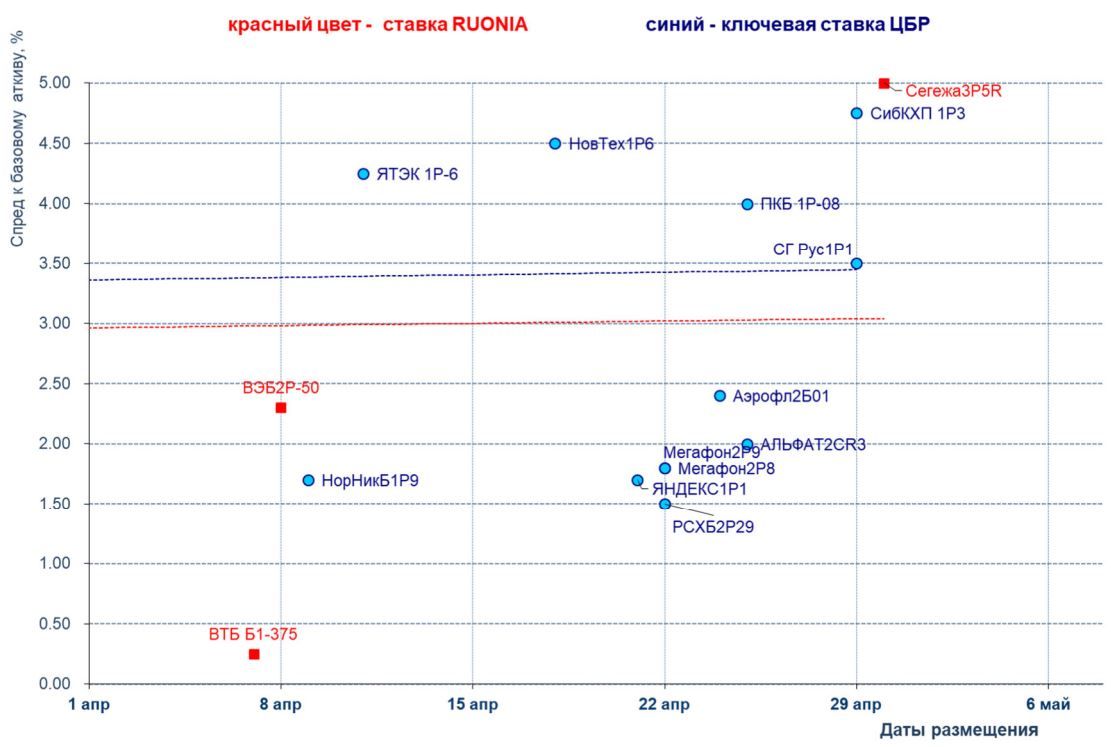

На 7 крупных сделок (более 30 млрд руб.) пришлось порядка 539,9 млрд руб. (около 59% от общего объема). В реальном секторе около 59% сделок пришлись на облигации с плавающим купоном, объем которых составили около 468,6 млрд руб. или около 25%% от общего объема размещения облигаций. В целом по рынку облигаций прошло 17 сделок с облигациями с ПК на общую сумму более 533,6 млрд руб. или 58% от общего объема размещения. Это было на 15% больше размещения облигаций с ПК в марте 2025г. Выпуски были с привязкой к ключевой ставке Банка России (91% от объема облигаций с ПК) и к индексу RUONIA (9%). Такой рост обеспечили крупные сделки с выпусками ГМК НорНикель (292,5 млрд руб.), ВЭБ.РФ (50 млрд руб.), Аэрофлота (45 млрд руб.) Магнита (дополнительный выпуск объемом 42,5 млрд руб.) и Яндекса (40 млрд руб.).

Объемы первичных размещений корпоративных облигации в 2023-2025гг., млрд руб.

Порядка 36% на первичном рынке облигаций заняли 3 выпуска облигаций металлургического сектора с общим объемом 326,5 млрд руб., кроме того более 10% пришлись на облигации транспортных компаний (РЖД и Аэрофлот). Отраслевая структура размещений в апреле т.г. представлена в таблице.

Отраслевая структура первичного рынка в апреле 2025г.

По сравнению с мартом 2025г. почти на 45% снизился объем размещения облигаций в иностранной валюте, общий объем 7 выпусков которых составил в эквиваленте 126,8 млрд руб. При этом всего один выпуск был размещен в юанях на сумму около 10 тыс. юаней, и 5 выпусков в долларах США на общую сумму более 1,8 млрд долл. США. Кроме того, один выпуск был размещен в евро на 350 млн евро.

В апреле 2025г. было размещено 87 выпусков (55% от общего количества) структурных облигаций общим объемом порядка 26,6 млрд руб. (или 2,9% от общего объема размещения), в т.ч. 47 выпусков были выпущены кредитными организациями на общую сумму 11,4 млрд руб. (около 43% от общего объема структурных облигаций).

На первичном биржевом рынке, где был размещен 91 выпуск на общую сумму порядка 863,6 млрд руб. (или около 57% и 95% от общего количества и объема размещения в апреле т.г. соответственно), преобладало размещение облигаций первого эшелона: на 54 выпусков (около 59% от количества размещений на МБ) пришлось около 708,1 млрд руб. (около 82% от биржевого объема). На долю 4 и 18 выпусков второго и третьего эшелонов пришлось около 74,3 млрд и 60,5 млрд руб. (или 8,6% и 7,0% от общего биржевого объема соответственно). На 15 выпусков ВДО (около 17% от общего количества биржевых размещений) с объемом 20,7 млрд руб. пришлось около 2,5% и 2,3% от биржевого и от общего объема размещений рублевых облигаций в апреле 2025г.

В апреле т.г. облигации первого эшелона размещались с фиксированным купоном на уровне 17,30-19,25% годовых на сроке 1,2-5,0 лет против купона на уровне 17,60-22,00% годовых на сроке 1,0-5,250 года в марте. Облигации второго и третьего эшелонов размещались с купоном на уровне 18,3-24,0% годовых при сроке 1,2-3,0 года и 18,75-26,00% годовых на сроке 1,5-3,5 лет соответственно, а в марте т.г. данные эшелоны размещались с купоном на уровне 21,50-24,00% годовых при сроке 0,5-3,5 года и 20,75-26,50% годовых на сроке 1,0-5,0 лет (но при максимальной дюрации 2,9 лет) соответственно. Эмитенты ВДО размещались с купоном на уровне 25,0-32,0% годовых на сроке 0.5-5.0 года (но при максимальной дюрации 2,9 лет) против 24,75-34,0% % в марте т.г.

Месячный купонный период был установлен у 86% выпусков, размещенных в апреле 2025г. (против 83% 55% и 44% в марте, феврале и январе 2025г.). У 10,3% выпусков купонные периоды составляли 3 месяца соответственно (10,6% 10,0% в марте и феврале т.г.). При этом срок обращения до 2 лет был установлен у 41% (против 53%, в марте т.г.) выпусков, 2-4 года и 5 лет - 45% и 14% (против 34% и 13% в марте т.г.) выпусков соответственно.

Карта рынка первичных размещений корпоративных облигаций в апреле 2025г. (с фиксированным купоном)

(с плавающим купоном)

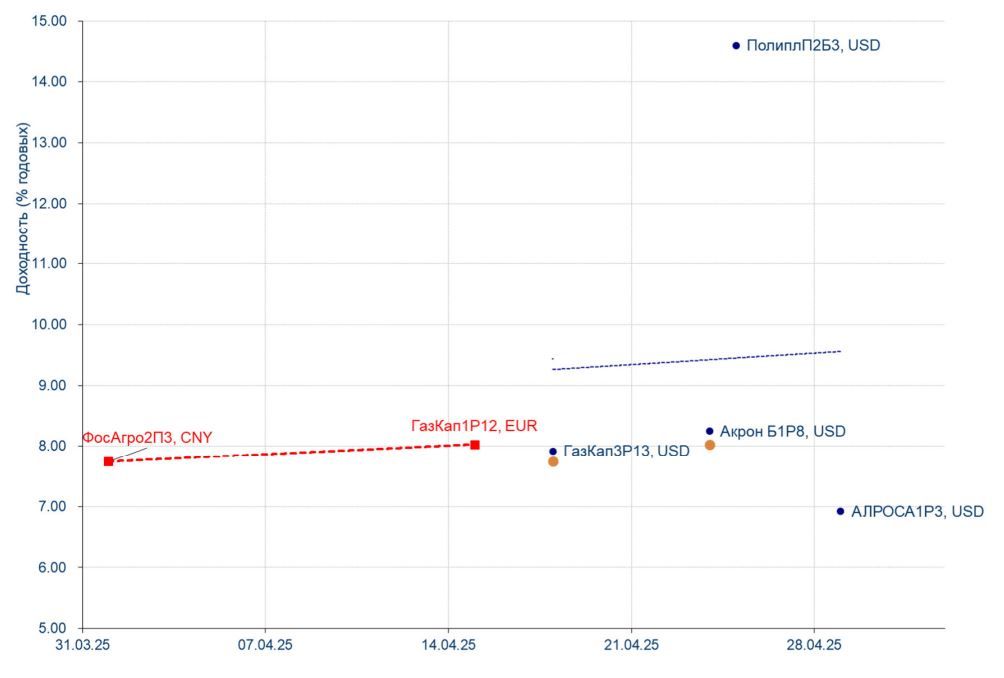

(в иностранной валюте)