Региональная экспансия — положительный фактор для ПИК

Учитывая, с одной стороны, геополитическую напряженность и снижение реальных доходов населения, а с другой — региональную экспансию, увеличение количества строящихся объектов, сокращение случаев, когда ПИК СЗ переносит сроки реализации проектов, а также участие компании в программе реновации Москвы, мы понижаем целевую цену акций ПИК СЗ с 1100 до 834 руб. за штуку, оставляя при этом без изменения рейтинг «Покупать». Мы считаем, что низкая обеспеченность населения жильем, расширение программы семейной ипотеки и продление сроков ипотеки с господдержкой позволят сохранить в 2023 г. стабильный спрос на недвижимость эконом-класса.

Катализаторы: хорошая отчетность за 2022 г. и представление планов на 2023 г.

Риски: ухудшение геополитической ситуации; снижение доходов населения.

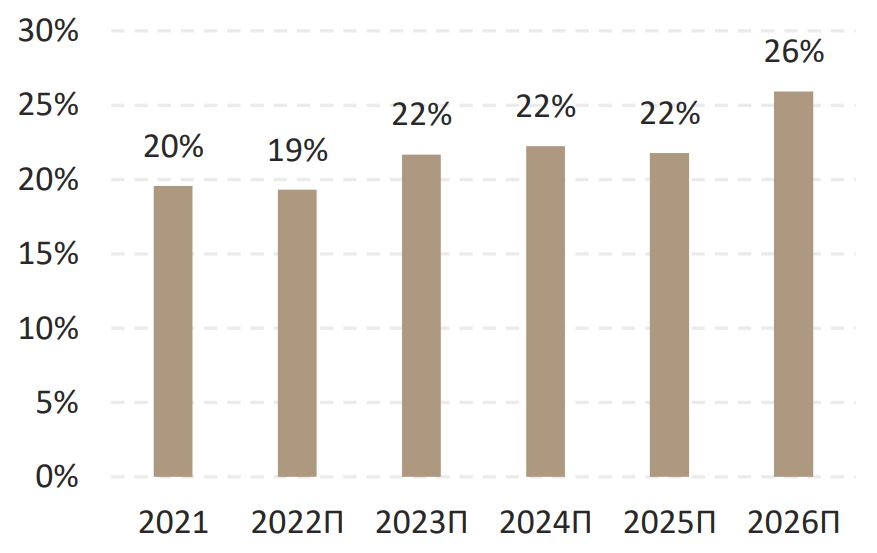

Консолидация рынка поддержит цены. ПИК СЗ — важнейший застройщик, на чью долю, по данным ДОМ.РФ, приходилось 5,7% застраивавшихся в декабре 2022 г. площадей в стране. При этом ПИК СЗ — абсолютный лидер в Москве, где занимает 22% рынка, тогда как второй по объему строящихся площадей застройщик — Донстрой — занимает втрое меньшую долю (7%). В столичном регионе консолидация длится не первый год: с декабря 2020 г. по декабрь 2022 г. суммарная доля 10 ведущих игроков увеличилась на 11 п. п.— с 47% до 58%. Тренд, на наш взгляд, лишь усилится в период неопределенности, что позволит ПИК СЗ в определенной мере диктовать цены (+5% г/г) и наращивать долю рынка, увеличивая свою выручку. Мы прогнозируем CAGR выручки в 2022–2026 гг. в 13%, ниже среднего в 2017–2021 г. темпа (23%), но вполне приемлемого результата в сложной рыночной конъюнктуре. По нашим оценкам, в Москве рыночная доля ПИК СЗ по объему ввода в эксплуатацию вырастет с 20% в 2021 г. до 26% в 2026 г.

Региональная экспансия — положительный с точки зрения рентабельности фактор. В Москве все еще строится больше жилья, чем в ряде федеральных округов, а именно на 12% больше, чем во всем Северо-Западном ФО и на 8% — чем в Приволжском. На столицу приходится 34% от всех застраиваемых площадей в стране, хотя в Москве проживает 12,7 млн человек, тогда как в Приволжском ФО — 28,8 млн. Мы предполагаем, что в ближайшее время правительство сделает акцент на региональной застройке и ПИК СЗ займет серьезные позиции и в данном направлении — около 2% рынка к 2026 г. или 50% выручки компании против 44% в 2022 г. ПИК СЗ усиливает региональную экспансию в Екатеринбурге, Тюмени, Владивостоке и других городах, где себестоимость строительства на 18–35% ниже московской (но качество объектов позволяет ПИК СЗ устанавливать устраивающие компанию цены) и по-прежнему уделяет основное внимание жилью эконом-класса, в меньшей степени зависящему от импорта. Как следствие, операционная рентабельность ПИК СЗ увеличится с 17% в 2022 г. до 20% в 2026 г.

Выбытие брокерской структуры частично компенсируется ростом основного бизнеса. Мы понизили прогноз выручки на 2022 г. на 2%, а на 2023 г. — на 3%. Компания закрыла структуру «ПИК Брокер», которая занималась продажей недвижимости на вторичном рынке. По нашим расчетам, брокер должен был принести ~6% выручки в 2022 г., а к 2025 г. эта доля могла возрасти до 15%. Вместе с тем негативный эффект от выбытия компенсируется ростом продаж соответственно на 4% и на 25% г/г в натуральном и денежном выражении. Выручка в этом году вырастет на 11% г/г благодаря увеличению средней цены квадратного метра на 9% и росту доходов от прочих направлений деятельности. Выбытие «ПИК Брокера» и увеличение процентных расходов окажут давление на чистую прибыль, которая, по нашим расчетам снизилась на 24% г/г на 2022 г., а в 2023 г. восстановится до 91,6 млрд руб.

Оценка стоимости: мы оставили без изменения рейтинг «Покупать», однако ввиду указанных выше факторов целевая цена уменьшена с 1100 до 834 руб. за акцию. Потенциал роста стоимости акций ПИК СЗ теперь составляет 38%. В модели DCF использованы следующие допущения: безрисковая ставка — 9%, стоимость капитала — 21%, WACC — 14%. По коэффициенту EV/EBITTDA 2023П (3,0) акции торгуются с 63%-ным дисконтом к оценкам зарубежных компанийаналогов (8,1).

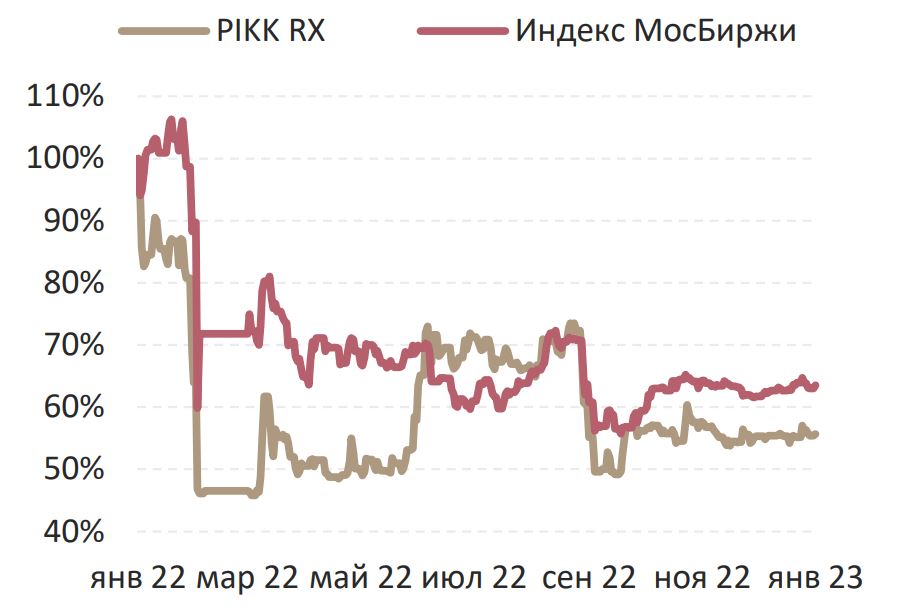

Динамика акций компании в сравнении с индексом

Источник: Московская Биржа

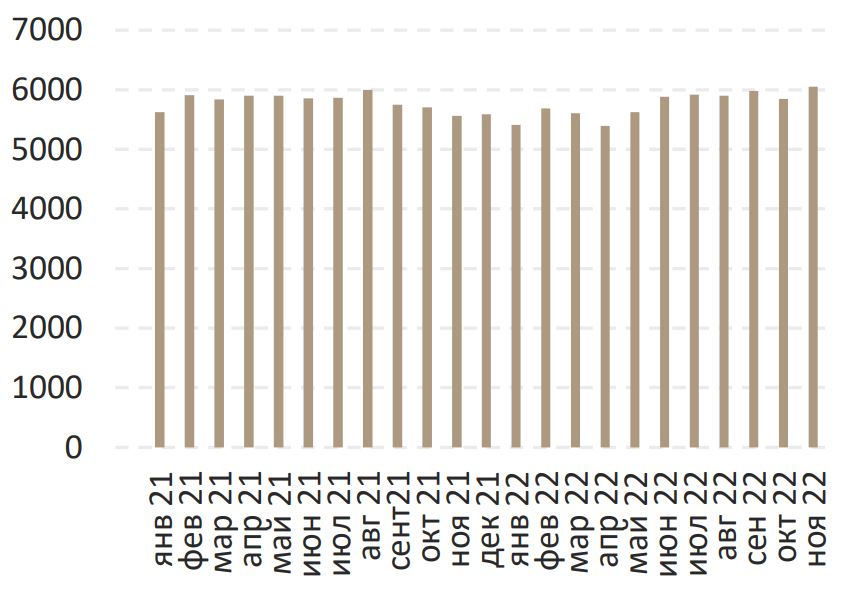

ПИК СЗ: площадь застраиваемых участков, м2

Источник: ДОМ.РФ

ПИК СЗ: доля на московском рынке по метражу строящихся объектов

Источники: ДОМ.РФ, ИБ Синара