Редомициляции потенциально грозят навесом не только котировкам акций, но и курсу рубля

Банк России раскрыл детали обсуждения решения по ставке. Что мне показалось очень важным и чего не хватило:

Приятным сюрпризом стали сомнения по поводу потенциала экономики. Он мог прирасти больше, чем оценивал ЦБ прежде. Производительность труда, новые мощности и технологии... Если так, то пересмотр оценок может стать поводом для снижения ставок раньше, чем ожидает ЦБ и рынок. Но, конечно, при условии, что инфляционное давление продолжит затухать, как в последние месяцы.

Не хватило лично мне учета влияния валютного курса и потоков капитала. Укрепление рубля могло повлиять на временное замедление инфляции, а санкционное давление — временно на отток капитала. Но в ближайшем будущем нас ждет несколько сделок, связанных с редомициляцией компаний. Потенциально может быть навес не только на котировки акций, но и на курс.

Банк России традиционно смотрит только на экспорт и импорт, но не замечает потенциальные риски на стороне финансовых потоков. Они гораздо больше влияли на курс в 2023 и могут продолжить влиять в 2024. Снижение сальдо торгового баланса должно быть закономерным следствием как внешних, так и внутренних ограничений на потоки капитала, но не приводить к ослаблению курса (как обычно принято считать).

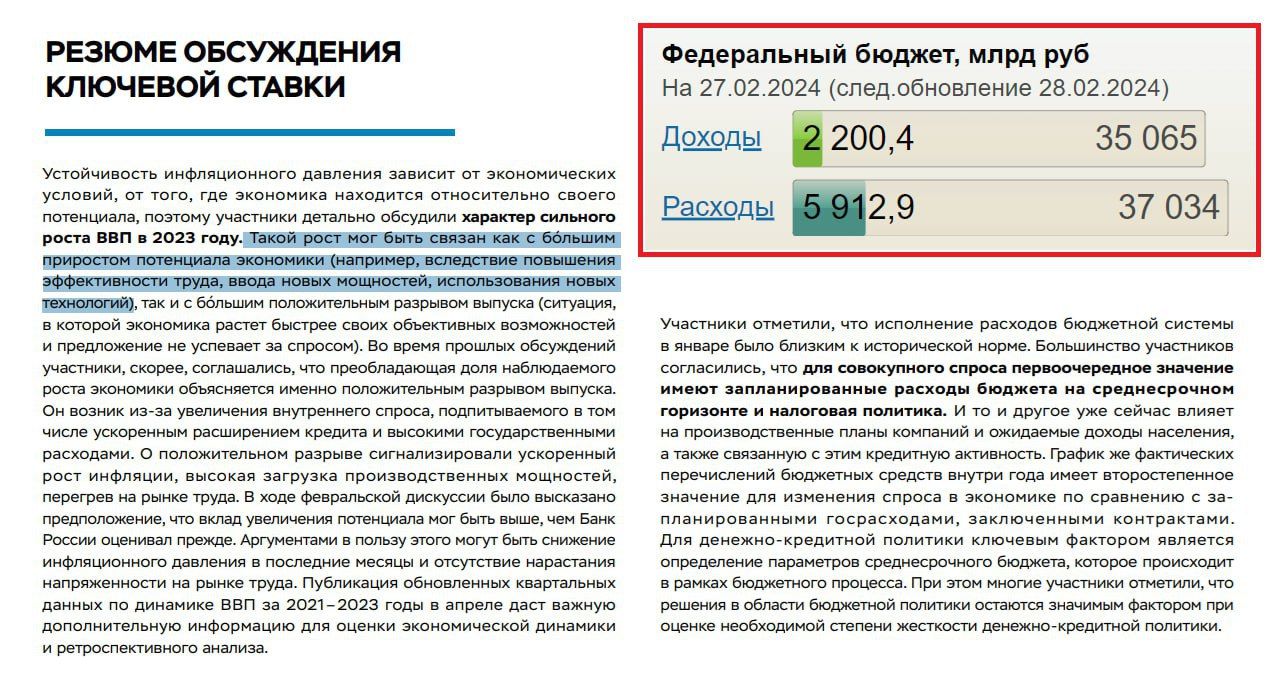

Ещё один плюс за отношение к бюджетной политике. Много раз писал, что важнее расходы бюджета, а не его дефицит. Именно о них идет речь в обсуждении. О дефиците — ни слова.

ЦБ верно записывает, что важнее не фактические перечисления бюджетных средств внутри года, а "запланированные расходы бюджета на среднесрочном горизонте и налоговая политика".

Испытание расходами бюджета мы пройдем снова в начале 2024. В феврале Казна сократила остатки на счетах в банках на ~2,5 трлн (будет меньше после поступления налогов в конце месяца). Общий дефицит бюджета за январь-февраль может достигнуть 2 трлн руб. (в начале 2023 было 2,4 трлн). Расходы уже превысили прошлогодние (5,9 против 5,5 трлн в 2023).

Cледствием февральского бюджетного импульса может стать либо рост остатков на счетах юрлиц, либо сокращение (или отсутствие роста как в январе) корпоративного кредита. Посмотрим, как будет оценивать это ЦБ. В принятой логике рост объема денег считается проинфляционным, но все не так прямолинейно.

В системе могут расти и деньги, и кредит, но не выливаться в реальную экономику. Высокие ставки тому тоже причина. Когда новые кредиты получить сложнее, многие захотят сохранить финансовую свободу, а не гасить кредит досрочно. Тем более если это кредит по льготной или фиксированной более низкой ставке.

Ну а если мы увидим наконец-то кредитное сжатие в результате бюджетного дефицита, то при прочих равных это откроет путь к снижению ставки.