Реальный курс юаня находится на минимальных уровнях с 2014 года

Что случилось? Курс китайского юаня CNY с начала года снизился на 3% к доллару США (с 6.70 до текущих 7.11), что вновь (по аналогии с 3К22) вернуло вопросы относительно будущего китайской валюты. Мы коротко собрали основные аргументы «за» и «против».

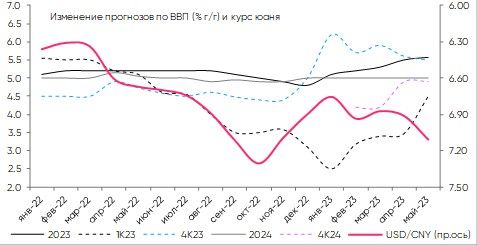

Что двигало курс юаня в течение 2022? В начале 2022 юань торговался вблизи 6.30-6.40/USD, но с мая по октябрь ослаб до 7.30+ на фоне растущих ставок ФРС и резкого ухудшения прогнозов по ВВП на 2022 (упали с 5%+ до 3.30% к началу осени). Но с середины 4К22 власти Китая решили отказаться от жестких анти-ковидных ограничений, что развернуло ожидания рынков по экономике на 2023 и стимулировало приток портфельных инвестиций под идею пост-ковидного восстановления. На этом фоне юань укрепился до 6.70 в начале 2023.

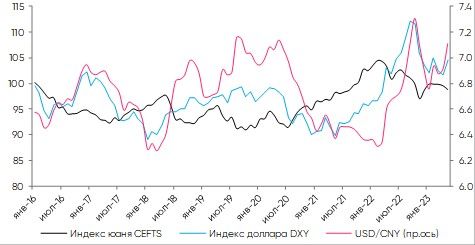

Действительно ли юань слабеет? Инвесторы (особенно российские) часто смотрят только на пару USD/CNY, и здесь, действительно, юань заметно ослаб с начала года. Но денежные власти Китая стараются удерживать курс юаня стабильным к корзине валют своих основных торговых партнеров (индекс CEFTS), и к ним юань меняется заметно меньше – небольшое снижение началось недавно, нивелировав лишь укрепление с начала года. Рост доллара к основным мировым валютам при такой валютной политике выливается в рост USD/CNY, но к остальным валютам юань более стабилен.

Какие факторы будут влиять на юань дальше? Динамика доллара – торможение мировой экономики пока будет поддерживать доллар через его статус защитного актива, ведь глобальный индекс «экономических сюрпризов» (показывает отклонение макро-данных от ожиданий) с апреля уверенно снижается. Но по мере ухудшения ситуации в американской экономике и замедления инфляции ожидания по снижению ставки ФРС вновь начнут расти, что сократит разность процентных ставок в США и Китае.

Керри-эффекты, помимо волатильности зависящие от разности ставок двух стран, пока остаются на стороне доллара. В мае ожидания по ставке ФРС на конец 2023 выросли на 75-100 б.п., что является очень сильным движением. В таких условиях иностранные инвесторы не спешат инвестировать в китайские облигации, и, судя по опросам, в последние месяцы сокращали вложения в них. Да и китайским компаниям выгоднее держать доллары, дающие 5%+ по коротким остаткам, чем переводить их в юани.

Ожидания по экономике Китая на 2023 с 4.9% в середине 4К22 поднялись до 5.7% в мае, а прогноз по ВВП на 4К23 с декабря 2022 по середину января вырос с 4.4% до 6.3%, помогая юаню укрепляться. Но ожидания вновь снижаются (до 5.5-5.6%) из-за разочаровывающей макро-статистики, хотя сегодняшний индекс PMI немного скрасил негативные настроения. Исходный восстановительный импульс 1К23 сходит на нет, но потенциал в сфере услуг не исчерпан, да и власти, при необходимости, рост поддержат. Поэтому устойчивого ухудшения прогнозов по Китаю не ждем, и во 2П23 стабилизация экономики поможет и юаню через улучшение баланса прямых и портфельных инвестиций.

Состояние платежного баланса, традиционно, важный фактор для (управляемого) юаня. К 1К23 Китай имел близкий к рекордному профицит торговли товарами ($660 млрд за 4 квартала), который лишь частично нивелировался быстрым восстановлением дефицита по услугам. Но и с учетом этого профицит текущего счета ~$400 млрд близок к абсолютному максимуму, обеспечивая юаню солидную фундаментальную опору. Помогает юаню и то, что китайцы пока предпочитают внутренний туризм внешнему, сдерживая спрос на валюту.

Отток прямых и портфельных инвестиций по финансовому счету был неспособен нивелировать этот профицит, поэтому резервы с середины 2022 росли. В отличие от 2015-17, когда слабость юаня была вызвана ухудшением платежного баланса, сейчас все заметно лучше. По мере роста экономики профицит текущего счета будет снижаться, но, вероятно, останется на повышенных уровнях. А прояснение перспектив экономики – фактор для разворота финансовых потоков. То есть значимых рисков платежного баланса не просматривается.

Реальный курс юаня (курс валюты с поправкой на инфляцию) находится на минимальных уровнях с 2014 года, указывая на отсутствие причин для его «искусственного» ослабления в номинальном выражении в целях поддержки экспорта/экономики. Напротив, курс китайских властей на поддержку внутреннего спроса требует стабильного или более крепкого юаня. Инфляция в Китае остается ниже её уровней в основных развитых и развивающихся странах, и эти тенденции сохранятся, минимум, до второй половины 2024.

Что мы думаем? Текущий эпизод ослабления юаня к доллару – это история укрепления доллара из-за сокращения ожиданий по ставке ФРС до конца года, а не ослабления юаня как такового. Ситуация в экономике, ожидания по инфляции, близкий к рекордному текущий счет и далекий от рекордов отток капитала вкупе со слабостью юаня в реальном выражении позволяет нам ожидать скорой стабилизации юаня к доллару и переходу к умеренному росту во 2П23-1П24. Уровни 7.15-7.30/USD выглядят неплохими для открытия длинных позиций по юаню с возможностью его роста до 6.60-6.80 на горизонте 6-12 месяцев. Основные риски лежат в плоскости глобального роста (спрос на китайский экспорт) и геополитики (отношения с США/ЕС).

Для российского инвестора курс USD/RUB влияет на позиции юаня к рублю. При нашем сохраняющемся прогнозе временного укрепления рубля до 74-76/USD в 2-3К23 и возврате к 79-81 к концу года вышеупомянутый взгляд на USD/CNY предполагает сохранение курса рубля к юаню около 11.10-11.50 в следующие 3-6 мес. при текущих 11.35. К 4К23-1К24 ждём ослабление рубля к юаню до 12-12.50. Скажется здесь и ожидаемое ухудшение баланса торговли РФ с Китаем. Если же наш умеренный оптимизм по USD/RUB не реализуется, то рубль продолжит слабеть к юаню. В любом случае, рекомендуем инвесторам сохранять вложения в юань, в т.ч. через облигации.

Комментарии