Растущие инфляционные риски удержат ЦБ РФ от повторения широкого июньского шага

Улучшающаяся динамика ключевых индикаторов экономики позволит ЦБ продолжить цикл снижения ключевой ставки. Тем не менее растущие инфляционные риски удержат ЦБ от повторения широкого июньского шага. Мы считаем, что на заседании 22 июля ключевая ставка будет снижена на 75 б.п. до 8,75%, но не исключаем и более сильного шага в случае выхода оптимистичных данных по инфляционным ожиданиям. Дальнейшая траектория ставки будет зависеть от динамики импорта и состояния осеннего урожая.

Диаграмма 1. Инфляционные ожидания и инфляция

Источник: данные ЦБ, оценки Газпромбанка

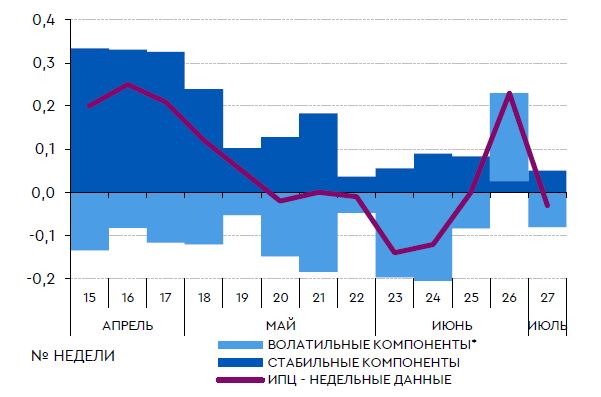

Улучшающаяся динамика важнейших индикаторов позволит ЦБ продолжить цикл снижения ключевой ставки. Важнейшими индикаторами для монетарной политики остаются инфляционные ожидания населения и динамика стабильных компонент инфляции. Если инфляционные ожидания несколько откатились в июне (+0,9 п.п. до 12,4%) после резкого улучшения весной (-6,8 п.п. до 11,5% в мае), то оценки стабильной инфляции говорят о ее продолжающемся снижении (Диаграмма 2).

Диаграмма 2. Вклады в изменение недельного ИПЦ: устойчивость влияния

* На основе исторической волатильности в эту группу попали цены на овощи, автомобили, а также тарифы на пассажирские перевозки и коммунальные услуги.

Источник: Росстат, оценки Газпромбанка

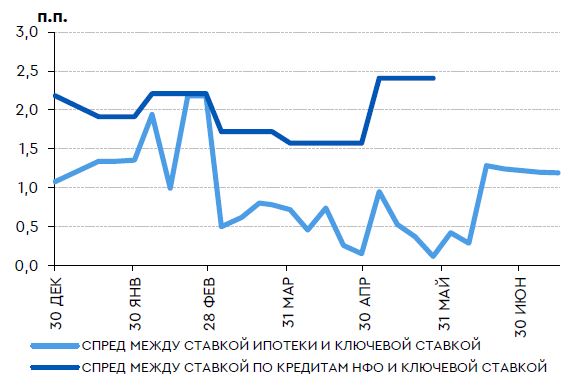

Тем не менее растущие инфляционные риски удержат ЦБ от повторения июньского шага в 150 б.п. На фоне отмечаемого улучшения базовой инфляции ЦБ смещает фокус своего анализа на кредитные премии – с мая они начали расти после снижения ключевой ставки (Диаграмма 3). Опасения вызывает будущая динамика потребительского спроса по мере окончания в 3К22 сроков банковских депозитов с высокими ставками. Недавние опросы показали, что каждый восьмой вкладчик планирует потратить полученные

средства, а не реинвестировать. Перечень инфляционных рисков дополняют ожидаемое нами ослабление рубля (до 70-80 руб./долл. в 2П22) и рост расходов федерального бюджета в 2П22.

Диаграмма 3. Кредитные премии

Источник: ЦБ, ДОМ.РФ, оценки Газпромбанка

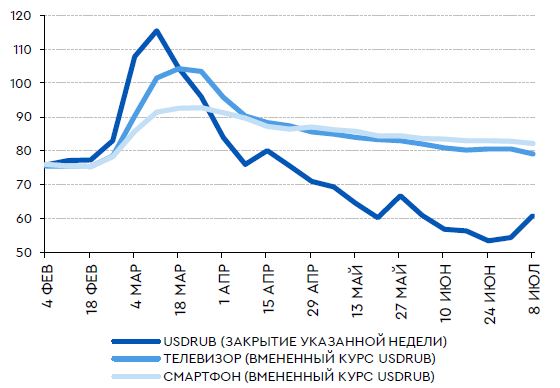

Несмотря на формирующиеся инфляционные риски, ЦБ обладает возможностями не допустить рецидива роста инфляции. Риски ослабления рубля могут реализоваться в ослабленном виде из-за того, что в оцененные Росстатом цены импортных товаров сейчас

уже заложены курсы рубля на четверть слабее биржевых (Диаграмма 4). Более того, рост расходов бюджета может иметь особый характер, что тоже будет сдерживать инфляционное давление. В этих условиях расширенный инструментарий ЦБ1 наделяет проводимую монетарную политику дополнительным запасом прочности. Кроме того, начавшееся обсуждение в правительстве отмены НДС на социально значимые товары может дать дополнительную меру сдерживания цен.

Диаграмма 4. Оценки курса рубля по ценам импортируемых товаров

Источник: Росстат, оценки Газпромбанка

На заседании 22 июля ЦБ снизит ключевую ставку на 75 б.п. до 8,75%. С учетом баланса позитивных и негативных факторов целесообразно снижение ключевой ставки на 75 б.п. до 8,75%. Однако ЦБ накануне заседания будут известны результаты исследования инфляционных ожиданий населения за июль. В случае выхода оптимистичной статистики (снижения ожиданий) ЦБ может пойти и на более решительное действие. В этом случае мы не исключаем снижения ставки сразу на 100 б.п. до 8,5%.

Рубль слабо отреагирует на снижение ставки в эту пятницу. В текущих условиях снижение ключевой ставки окажет лишь временный эффект на курс рубля: последние несколько месяцев такие решения приводили к ослаблению курса лишь на несколько дней. На горизонте месяца это не оказывало влияния на динамику обменного курса. Тем не менее, в случае принятия обсуждаемого в правительстве обновленного дизайна бюджетного правила, многомесячное ралли рубля может прерваться, а в 2П22 рубль, вероятно, будет плавно ослабевать в диапазон 70-80 руб./долл.

Какой будет дальнейшая траектория ставки? Мы считаем, что это не последнее снижение в этом году. В случае усиления инфляционных рисков в 2П22 можно ожидать, что на осенних заседаниях ЦБ возьмет паузу и снизит ставку только в декабре до 8,5%. Мы этого ожидаем в сценарии, когда инфляция замедлится до 15,5% к концу года. В отсутствие новых негативных шоков со стороны импорта, а также при стабильном потреблении и хорошем урожае можно ожидать продолжения цикла смягчения монетарной политики и снижения ставки уже до 7% к концу года на фоне более существенного замедления инфляции до 12,5% к концу года.

Комментарии