Расписки «Русагро» недооценены, бумаги имеют высокий дивидендный потенциал

ГК «Русагро» 24 апреля представила операционные результаты за I квартал 2023 г.:

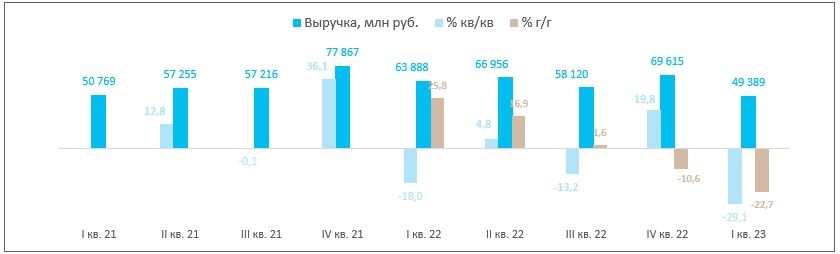

выручка в I кв. 2023 г. составила 49,4 млрд руб. (до межсегментных элиминаций, -23% г/г).

- выручка масложирового бизнеса составила 23,357 млрд руб., что на 33% меньше в годовом выражении;

- выручка мясного выросла на 16% до 10,725 млрд руб.;

- сахарного — снизилась на 17% до 9,411 млрд руб. (19%);

- сельскохозяйственного — также снизилась на 28% до 5,896 млрд руб.;

- компания в I кв. произвела 132 тыс. тонн сырого растительного масла (-44 тыс. тонн, -25% г/г);

- объем реализации промышленной масложировой и молочной продукции составил 266 тыс. тонн (-59 тыс. тонн, -18% г/г);

- производство свинины в живом весе в I кв. составило 89 тыс. тонн (+11 тыс. тонн, +14% г/г);

- продажи продукции свиноводства выросли на 19% (+11 тыс. тонн) до 72 тыс. тонн;

- производство сахара в I кв. составило 69 тыс. тонн (+23% г/г). В то же время объем реализации - - - сахара снизился на 17% (-29 тыс. тонн) до 148 тыс. тонн.;

- зерновых культур в январе—марте было реализовано 88 тыс. тонн (-92 тыс. тонн, -51% г/г);

- продажи масличных культур выросли на 8% (+9 тыс. тонн) до 127 тыс. тонн в результате увеличения объемов реализации подсолнечника в 2,5 раза (+25 тыс. тонн) до 40 тыс. тонн, при снижении продаж сои на 15% (-16 тыс. тонн) до 86 тыс. тонн.

В целом ожидаемо невпечатляющие результаты. Основной причиной снижения выручки группы стали слабые продажи масложирового сегмента, обусловленные снижением цен и сложностями с отгрузкой судов в начале года. Падение продаж сахара компания объясняет сокращением производства в текущем сезоне. Что касается сельхозпродукции, то здесь «Русагро» в I кв. по-прежнему занимало выжидательную позицию, тогда как значительные объемы уже законтрактованы для реализации во II и III кв. 2023 г. на более выгодных условиях.

Таким образом, с точки зрения продаж порадовал лишь мясной дивизион на фоне наращивания производственных мощностей в Приморском крае. Впрочем, ничего катастрофического, очевидно, не произошло. После нескольких кварталов крайне благоприятной конъюнктуры в 2021—2022 гг. все вернулось на круги своя, и выручка «Русагро» в I кв. текущего года в целом соответствует аналогичному показателю двухлетней давности.

Мы по-прежнему считаем расписки компании недооцененными, с высоким дивидендным потенциалом, и потому ожидаемые рынком новости по редомициляции могут стать хорошим драйвером для роста котировок.

Что делать инвестору. У нас есть актуальная инвестидея по распискам «Русагро» с целью 1 000 руб. (потенциал роста с текущих уровней — 25,8%).

Динамика акций. За 12 месяцев расписки «Русагро» подешевели на 8,75%, за пять лет — подорожали на 18,5%. Индекс Мосбиржи за те же периоды вырос на 13,5% и 18,5% соответственно. Бумаги торгуются выше 50/100/200-дневных МА и выглядят несколько перекупленными.

Самые перекупленные в секторе — акции «Соллерс Авто», тогда как перепроданных бумаг в секторе нет.