Прогноз по дивидендам «Сургутнефтегаза» должен быть подтвержден

Сургутнефтегаз сегодня утром опубликовал отчетность по РСБУ за 2022 г. Выручка составила RUB 2.33 трлн ($33.5 млрд), EBITDA — RUB 608 млрд ($8.7 млрд), чистая прибыль — RUB 61 млрд ($0.9 млрд). Так называемая денежная кубышка Сургутнефтегаза составила $59 млрд, что выше наших оценок.

Выручка и EBITDA лучше ожиданий, чистая прибыль чуть хуже. Выручка компании на 2% превысила наш прогноз в $33 млрд и оказалась на 5% выше консенсуса. На уровне EBITDA сложилась смешанная картина: показатель опередил наш прогноз в $8.2 млрд на 6%, но оказался на 4% ниже ожиданий рынка. Чистая прибыль на 31% ниже нашего прогноза в $1.3 млрд и на 72% ниже ожиданий рынка в $3.1 млрд (несомненно, все еще содержит некоторые до-дивидендные оценки от ряда инвестдомов).

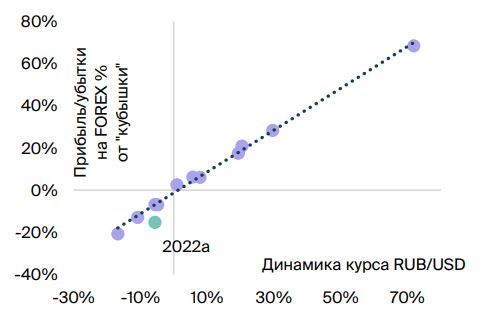

Хорошие результаты, но чувствительность к валютным разницам выросла. Мы ожидали слабой чистой прибыли ввиду неожиданно низких дивидендов по привилегированным акциям, объявленных пару недель назад, но мы не были уверены в ее размере. Прибыль должна была опуститься как минимум ниже нашего прогноза в $1.3 млрд, но могло быть и гораздо хуже. В итоге чистая денежная позиция компании в прошлом году действительно значительно выросла. Мы предполагали, что причиной слабой чистой прибыли могли послужить списания, но и это не соответствует действительности. Скорее, это был необычно большой убыток по валютным курсам, гораздо больший, чем можно было бы ожидать, учитывая изменения курса рубля к доллару США в прошлом году.

Чувствительность к валютным колебаниям в 2022 года намного выше

Источники: данные компании, оценки БКС Мир инвестиций

Прогноз по дивидендам должен быть подтвержден. Если чувствительность к валютным колебаниям усилится, а не ослабнет, как мы полагали, то дивидендная история «префов» СургутНГ не только сохранится, но и может усилиться. Слабый прогноз по «обычке» не меняем.