Продолжение роста на российском рынке требует снижения геополитической премии

Что случилось? Сегодня ЦБ проведет своё очередное заседание по ключевой ставке (сейчас 7.50%). Оно будет опорным, т.е. регулятор поделится обновленными прогнозами. Действующий вариант предполагает инфляцию 11-13%/5-7% в 2022/2023, рост ВВП «ближе к -4%» и (-4%)-(-1%) и ставку на конец года в диапазоне 6.50-8.50%.

Консенсус экономистов допускает неизменность ставки, рынки тоже настроены на такой исход. Поэтому для инвесторов важнее будет не само решение, а масштабы пересмотра прогнозов и соответствующего изменения сигнала по ставке не будущее.

Что с экономикой, инфляцией и финансовыми условиями? Традиционно, ЦБ оценивает баланс рисков, посмотрим и мы:

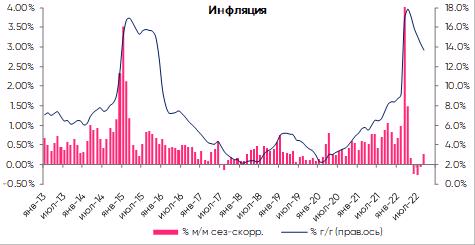

Инфляция. Сез-скорр. 0.28% м/м в сентябре стали максимумом с апреля, но были следствием удорожания услуг связи, страхования и туризма (спрос эмигрантов), т.е. one-off факторов. «Проды» и «непроды» дорожали умереннее, эта же картина видна и по недельным данным октября. Перенос индексации тарифов с июля 2023 на декабрь 2022 приблизит инфляцию к 12.5-13%, поэтому ЦБ может чуть поднять прогноз на 2022. Но он уже мало значим, интереснее, изменятся ли 5-7% на 2023, и если нет, то с каким уровнем средней ставки он будет соотноситься. Отсутствие тарифной индексации и слабый внутренний спрос будет инфляцию сдерживать, бюджетные же траты и возможная слабость рубля толкать вверх. В 2023 ждем инфляцию 5.5-6.0%.

Инфляционные ожидания. У населения вновь рост с 12.5% до 12.8% в октябре vs июльских 10.8%, но это ниже 13.4% за 2П21. Ожидания бизнеса в октябре тоже чуть подросли, но близки к уровням конца 2020, основной рост из-за промышленности, торговли и сферы услуг, хотя в с/хозяйстве и производстве потребительских товаров ценовые планы, наоборот, понизились. Динамика ожиданий требует от ЦБ повышенного внимания, но вряд ли сама по себе достаточна для ужесточения политики, особенно на фоне снижения оценок наблюдаемой инфляции. Инфляционные ожидания в РФ – это не только про цены, но и про общую неопределенность и кризис, отождествляемые с инфляцией.

Деловая активность. Спад ВВП в августе замедлился до 4.1% г/г с 4.3% в июле и 4.1% в 2К22. Но сентябрьский индекс бизнес-климата ЦБ указывает на разворот динамики вниз в базовых отраслях (прокси для ВВП). Более слабые цифры по промышленности за сентябрь (-3.1% vs ЛОКО/консенсуса -1.9%/-1.4%) из-за дальнейшего снижения сез-скорр. месячного выпуска (-0.4% всего и -0.3% в обработке) подтверждают этот тезис. Потребительский спрос в октябре продолжил проваливаться, хотя последние недельные данные Сбериндекса говорят о некоторой стабилизации. Прежний тренд на улучшение нарушен мобилизацией, впереди – неопределенность из-за санкций на поставки нефти, и, судя по данным в СМИ, они уже начали сокращаться.

Динамика кредитов/депозитов и ликвидность. Рост потребкредитования во многом двигается ипотекой, в розничном сегменте все умереннее. Корпоративные кредиты выросли по последнему отчету неплохо. Мобилизация и рост неопределенности стимулировали отток средств из банков с текущих счетов и депозитов, поэтому банки уже сами поднимают ставки, чтобы сохранить средства клиентов. Это фактор, скорее, против смягчения политики/риторики в текущей момент.

Финансовые условия. Резкий рост доходностей ОФЗ после сентябрьского заседания ЦБ, свидетельствующий о сильном ухудшении финансовых условий, мог бы выступать аргументом для снижения ставки и/или смягчения риторики. Ведь короткие ставки ОФЗ – это база для «трансфертных кривых» банков по оценке кредитов. Но с тех пор короткие/средние выпуски практически вернулись к сентябрьским уровням, что снимает давление с ЦБ по снижению ставки.

Об этом же говорит и динамика спреда корпоративных бондов относительно ОФЗ – текущие 121 б.п. больше минимумов 75-100 б.п., но вполне соответствует текущим условиям повышенной неопределенности и кредитных рисков. В целом, корпоративный долг как класс активов нельзя назвать дешевым.

Если взять средневзвешенную ставку по рублевым кредитам населению и нефинансовому сектору, то её спред к ключевой ставке в августе составлял 300 б.п., и после сентябрьского снижения ставки ЦБ на 50 б.п. мог еще опуститься до уровней 250-275 б.п., что является минимумами для некризисных периодов. Премия за риск в кредитах сверх ключевой ставки вполне приемлема по историческим меркам. Помогают льготные программы кредитования, снимая с ЦБ давление в сторону большего снижения ставки.

Что ждем от ЦБ? ЦБ может несколько улучшить прогнозы 2023 по ВВП, сохранив ожидания по инфляции и оценку инфляционных рисков. Вряд ли верхняя граница по средней ставке (8.50%) сместится выше, а вот нижняя граница может быть передвинута до 7.00%. Сигнал, с нашей точки зрения, вряд ли станет более ястребиным, скорее – ЦБ предпочтет нейтральный data-dependent подход.

Что это значит для инвесторов? Для рубля решение ЦБ будет во многом нейтрально, если только мы не ошибаемся и ЦБ не ужесточит риторику. Ближайшие дни поддержка от экспортеров может еще сохраниться, но далее до конца года рубль может начать дрейфовать в сторону 65.00/USD из-за сокращения торгового профицита (снижение экспорта, в т.ч. в преддверии санкций на нефть, рост импорта). Отметим, что последний опрос ЦБ указывает на улучшение ожиданий домохозяйств по рублю – видимо, здесь происходит переосмысление перспектив, учитывая более крепкие уровни относительно исходных ожиданий в сентябре-октябре.

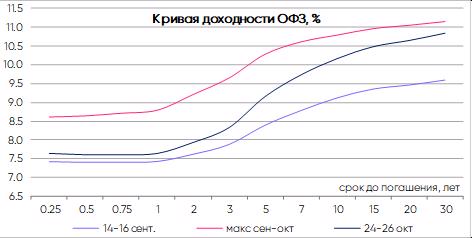

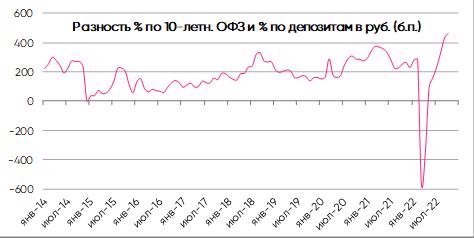

В ОФЗ крутой наклон кривой доходности отражает бюджетные/инфляционные риски и геополитическую премию. Баланс рисков для инвесторов в средних/длинных ОФЗ не позволяет сейчас с уверенностью рекомендовать их покупку, хотя мы допускаем -25-50 б.п. по доходности. Почему? Во-первых, длинные бумаги уже торгуются с повышенным спредом к ставке ЦБ. Во-вторых, 10-летние ОФЗ дают 460 б.п. сверх стоимости рублевых вкладов у банков, что является рекордом. В-третьих, этот спред сопоставим с разностью кредитных и депозитных ставок, которая исторически была выше. При растущих кредитных рисках казначеям банков может быть выгоднее купить ОФЗ, чем выдавать кредит/покупать бонд. В текущей неопределенности бондовый портфель должен быть диверсифицирован и включать все типы госбумаг – фиксы, флоутеры и инфляционные линкеры.

В акциях рынок компенсировал половину «мобилизационного» провала благодаря стабилизации опасений и притоку дивидендов. Но риски для экономики растут, прогнозировать будущее компаний (их прибыльность) сложнее. Продолжение роста потребует снижения геополитической премии, но оснований для этого пока не видим. Ставка ЦБ напрямую сейчас незначима для оценки компаний в индексе Мосбиржи, который торгуется по форвардному мультипликатору Р/Е менее 3х (т.е. earnings yield 30%+), поэтому изменение ставки ЦБ здесь, скорее, «шум». По-прежнему предпочитаем избирательный подход с фокусом на бумаги с экспозицией на внутренние истории роста с меньшей чувствительностью к политическому риску.