Причины роста Intel и чего ждать дальше?

Результаты Intel (INTC) за 2025 год:

- Капитализация: 498 млрд / $99,2 за акцию

- Выручка ТТМ: $53,8 млрд

- Опер. прибыль ТТМ: $2 млрд

- Чистая прибыль ТТМ: $-3,2 млрд

- P/S TTM: 9,3

- P/E TTM: -

- P/B TTM: 4,5.

С апреля 2025 года держал приличную позицию в акциях компании, а относительно недавно зафиксировал по ней прибыль больше 2,5х. Есть нюанс: рост состоялся, а идея под которую брал - не реализовалась. Решил освежить взгляд, по компании, чтобы понять, есть ли фундаментальные причины для роста.

Безусловно, повышенный спрос на процессоры и память на фоне ИИ-хайпа есть. CAPEX на дата-центры у бигтехов растёт в геометрической прогрессии. Однако, во много рост продаж обусловлен не количеством проданного "железа", а ростом цен на самую востребованную продукцию.

Многие компании сейчас не раскрывают динамику ASP (Average Selling Price) и количество проданных чипов, но NVIDIA отчиталась в 1Q2026 о росте выручки на 85% г/г, а себестоимость выросла всего на 18% г/г (скорее всего, примерно на столько выросли продажи в количественном выражении, а рост цен составил 57% г/г). Кстати говоря, тот же Micron отчитался о росте ASP более чем на 60% кв/кв при росте выручки на 74% кв/кв, сектор другой, период другой, но динамика количества/цены сопоставима.

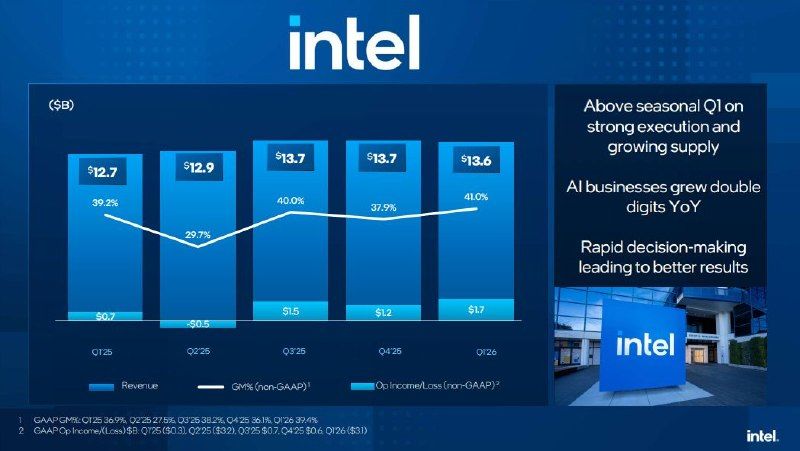

Intel не зарабатывает на хайпе даже близко. Выручка в 1Q2026 выросла всего до $13,6 млрд (+7% г/г). Без разовых расходов на реструктуризацию, компания смогла заработать около $342 млн в 1Q2026 (чистая рентабельность всего 2,5%).

Даже если рентабельность вырастет до 20% на остром дефиците и сокращении технологического отрыва от конкурентов, то Intel будет зарабатывать всего $11 млрд в год (это потенциальный P/E = 45). Дороговато.

То, что здесь будет реализовано такое же чудо, как с NVIDIA, слабо верится, но Intel является стратегической компанией для США на случай конфликта вокруг Тайваня, так как это крупная производственная площадка вне острова.

В прошлом году в США уже была запущена фабрика TSMC, а в 2027 будут запущены еще несколько фабрик по производству передовых чипов в США, так что единственный сценарий, на котором компания могла бы заработать неприлично много - не реализовался.

Предсказывать или верить в то, кто будет лидером отрасли через N лет - смысла тоже не вижу, хотя рынок явно сейчас это прайсит в акциях Intel.

Вывод: Акции прилично выросли, но произошло это в полном отрыве от реальности. Чипы компании просто не нужны рынку по ценам, при которых компания может зарабатывать. Конечно, если будет война за Тайвань, то может произойти резкий рост спроса и акции вырастут еще в 2 раза от текущих (допустим), но рисковать уже ради такого апсайда нет никакого смысла, особенно, если ждать сценария придется годами.

В общем, идеи больше здесь не вижу, заходить не планирую. Что касается рынка США в целом, то перегрев в бигтехах очевиден, но альтернатив просто нет. Если прикинуть, в какие рынки еще можно вкладываться на долгосрок - идей просто нет. Штаты взялись за концентрацию ключевых производств у себя на территории, так что Европа, Китай, Индия - вообще неинтересны без глубокого понимания специфики местных компаний, плюс, нормальный доступ к этим рынкам под вопросом. Это на нашем российском рынке мы еще как-то можем болтыхаться, понимая особенности и нюансы наших компаний (не без ошибок, конечно).

Не является индивидуальной инвестиционной рекомендацией.

Комментарии