При сохранении цен $75,7 за баррель WTI можно ждать снижения прибыли на акции нефтегазового сектора на 23%

Нефтегазовый сектор США. Слабое начало года, падение цен давит на оценку.

В 1К23 нефтегазовый сектор рынка акций США показал динамику хуже широкого рынка. При ценах на энергоносители по состоянию на конец 1К23 сектор может отстать от S&P 500 по прибыли на горизонте 12 месяцев. Мы оцениваем сектор по текущим ценам, однако у нас есть оптимистичный сценарий, при котором стоимость сектора могут поддержать меры ОПЕК+ по сокращению добычи.

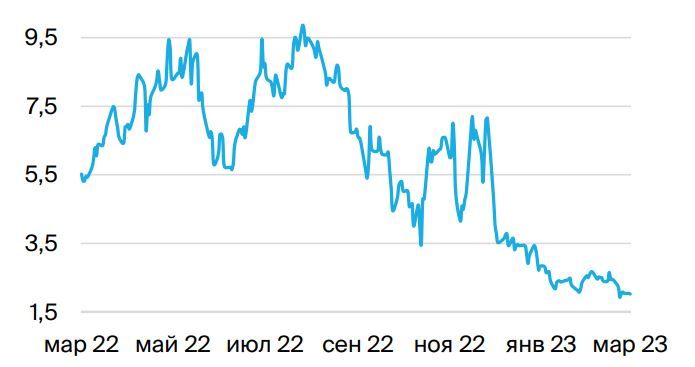

Падение цен на энергоносители. Цена нефти марки WTI упала с $80.7/барр. в конце 2022 г. до $75.7/барр. в конце 1К23, а в течение квартала опускалась до $64. Цены на природный газ в Henry Hub в декабре 2022 г. составляли $7/млн BTU, но резко скорректировались до $2/млн BTU (март 2023 г.). Цены на бензин в прошедшем квартале оставались относительно устойчивыми — на уровне около $3/галлон. Снижение цен на энергоносители вызвано более теплой, чем ожидалось, зимой в Европе, падением экспортных цен для американских нефтегазовых производителей, а также замедлением мировой экономики. Снятие ковидных локдаунов в Китае не поддержало нефтегазовые котировки: внутренний спрос в стране за 2М23 был слабым (по данным инфляции), общий импорт упал на 10% г/г, а экспорт — на 6.8% г/г.

Динамика цен на нефть марки WTI, $/барр.

Цены на нефть продолжили снижение в 1К23 после коррекции с максимумов июня 2022 г

Источник: EIA, БКС Мир инвестиций

Динамика сектора. В 1К23 нефтегазовый сектор (ETF XLE) опустился на 5.3%, значительно хуже S&P 500. Относительную устойчивость показали вертикально интегрированные нефтегазовые компании (наш фаворит на 2023 г. — XOM — потерял в цене лишь 0.6%), и отдельные перерабатывающие компании, такие как PSX (-2.6%), VLO (+10%), MPC (+15.8%). Их поддержало сохранение высоких цен на бензин и керосин в Северной Америке.

Ожидания по сектору на следующие 12 месяцев. При сохранении цен на энергоносители на уровне конца 1К23 ($75.7/барр.) на горизонте 12 месяцев можно ожидать снижения прибыли на акцию в нефтегазовом секторе в среднем на 23% г/г. При средних ценах WTI $80/барр. прибыль в секторе снизится примерно на 16% г/г. При сохранении такого уровня цен динамика прибыли сектора будет худшей в S&P 500 из-за высокой базы сравнения 2022 г. Сектор торгуется с форвардным мультипликатором P/E 10х, что меньше 10-летнего среднего (около 15х), однако мы не видим потенциала для устранения этой разницы в оценке при текущих ценах на энергоносители. Мы отмечаем дивидендную доходность на уровне 3.2% по сектору и схожую доходность от выкупа акций: при ценах как в конце 1К23 только выплаты дивидендов и обратные выкупы могут поддерживать сектор.

Средние цены на бензин в США, $/галлон

После резкого роста в 2022 г. цены на бензин упали, однако остаются выше, чем в последние 5 лет

Источник: EIA, БКС Мир инвестиций

У нас нейтральный взгляд на сектор во 2К23. Мы исходим из цен на нефть и газ по состоянию на конец 1К23. Оптимистичным сценарием для цен на нефть может стать сокращение добычи ОПЕК+. В таком случае котировки компаний могут достичь наших целевых цен (для этого нужно, чтобы цены на WTI были порядка $92/барр.). Однако сейчас мы исходим из реалий текущих цен и не готовы выделять в качестве фаворитов добывающие компании. Относительную устойчивость могут показать нефтесервисные компании и вертикально интегрированные, но на североамериканских производителей сейчас дополнительно давит падение цен на газ в США. В качестве фаворита для стратегии мы выделяем Halliburton (нефтесервис). Она может показать рост прибыли даже при снижении цен на нефть, поскольку добывающим компаниям нужно тратиться на поддержание текущих операций.

Динамика стоимости природного газа в США, $/млн BTU

Цены на природный газ на Henry Hub резко скорректировались во 2П22 и 1К23

Источник: EIA, БКС Мир инвестиций

Наш фаворит в секторе: Halliburton (целевая цена $47).

*Сообщение носит информационный характер, не является индивидуальной инвестиционной рекомендацией или предложением приобрести упомянутые ценные бумаги. Приобретение иностранных ценных бумаг связано с дополнительными рисками

Комментарии