При геополитическом «статус-кво» рубль останется около 85-90 за доллар

ЦБ опубликовал оценки платёжного баланса за 2М25, на что стоит обратить внимание?

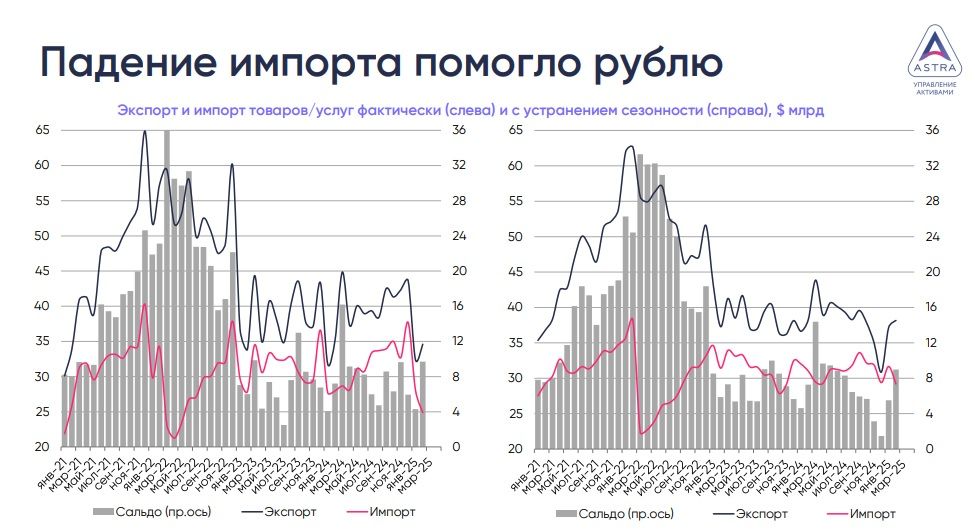

- ЦБ улучшил оценки профицита внешней торговли за 4К24 благодаря более высокому экспорту – момент, на который мы обращали внимание на прошлой неделе в своём комментарии по курсу рубля. В итоге сальдо текущего счета (ТС) за 4К24 пересмотрено вверх c $4.5 млрд до $14.9 млрд.

- В феврале сальдо ТС выросло до $7.9 млрд с январских $2.9 млрд, вдвое превысив средний уровень 4К24, но его сильные колебания связаны с волатильным балансом инвестиционных доходов из-за сезонности дивидендов и процентных платежей, часть из них из-за санкций и вовсе не влияет на валютный рынок, поэтому важнее параметры внешней торговли

- Торговый баланс по товарам/услугам в феврале вырос до $9.7 млрд vs $4.3 млрд в январе и $7.3 млрд в среднем в 4К24, снижение экспорта было почти полностью компенсировано падением импорта, который в феврале упал сразу на 11% г/г при снижении экспорта лишь на 1.7% г/г.

- С поправкой на сезонность динамика торгового баланса улучшается второй месяц подряд с $15 млрд. в декабре до $5.5 млрд в январе и $9.0 млрд. в феврале, но и тут февральское падение импорта (-6% г/г) сильно опережает -0.3% по экспорту.

- По финансовому счёту отток капитала в 2025 ускорился во многом за счёт накопления иностранных активов при меньшем росте обязательств. Выделяется резкий рост оттока по статье «Ошибки/пропуски» до -$2.4-3.5 млрд. в январе-феврале vs -$9.1 млрд. за весь 2024. Это может говорить о том, что в дальнейшем цифры по основным позициям будут уточнены.

Что мы думаем?

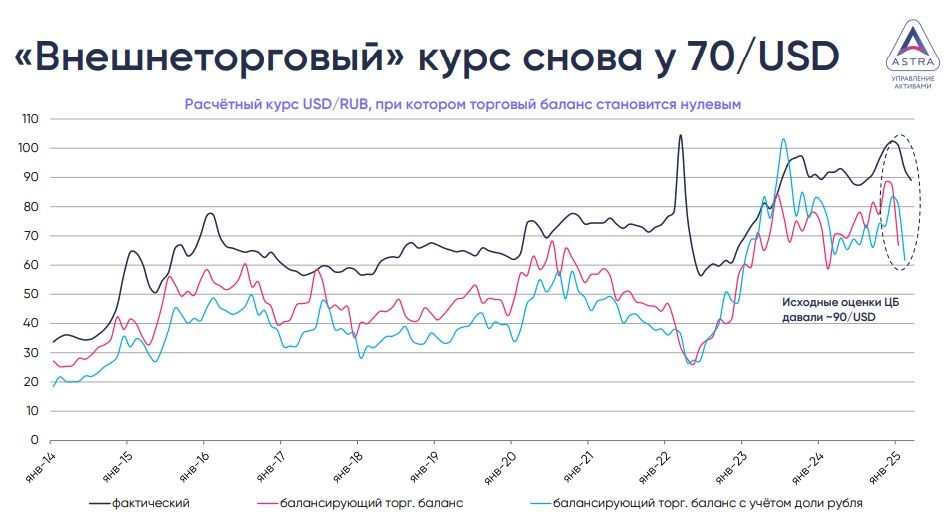

Уточнённые цифры за 4К24 и данные за 2025 показывают, что значительного ухудшения параметров внешней торговли по исходным оценкам в реальности не произошло. Начал падать импорт, компенсируя сокращение импорта – ожидаем, что эти тенденции продолжатся. Во многом это объясняет наблюдаемое укрепление рубля, поскольку оценки балансирующего торговлю курса рубля в феврале опустились к ~70/USD с 87-89 в декабре январе, хотя исходные цифры ЦБ давали ~90/USD.

Насколько потери экспорта от вступающих в силу нефтяных санкций и возможного снижения несырьевого экспорта будут компенсированы сокращением импорта, будут ли смягчаться санкции и ждать ли притока портфельных инвестиций при разрешении украинского конфликта – важные вопросы для будущего рубля. Большое влияние продолжат оказывать и финансовые потоки, которые сильно меняются в зависимости от геополитических новостей.

При геополитическом «статус-кво» мы ожидаем сохранение рубля около 85-90/USD в ближайшее время, внешний позитив может сдвинуть курс и к 80-85. Но эти уровни вряд ли будут устойчивыми, поэтому во втором полугодии ждём возврата в диапазон 90-100.